Ⅰ. 서 론

Ⅱ. 연구 방법

1. 연구설계 및 분석틀

2. 모형 설정

3. 시스템A: 전환공정이 없는 경우

4. 시스템B: 전환공정이 있는 경우

5. “전환공정이 있으면 무조건 이득”의 수리적 검증

6. 전환유연성의 가치(VoC)와 “이득이 항상 크지 않다”는 조건

7. 수리모델의 정합성 및 해 구조

8. 수치실험 설계

Ⅲ. 수치실험 결과

1. 수치실험 설계: 단계별 전개

2. 시나리오 테이블: 스프레드 평균・변동성에 따른 VoC 변화

3. 정리1의 수치적 확인과 민감도 분석

4. 전환비용(k) 민감도: VoC의 단조 감소와 ‘옵션 소멸’ 구간

5. heavy 비율(α) 민감도: 전환 가능한 원천 물량의 스케일 효과

6. VoC≈0 영역(Phase Diagram): “항상 이득이지만, 항상 큰 가치는 아니다”

7. 결과 종합: “당연함의 비자명한 구조”

Ⅳ. 결 론

Ⅰ. 서 론

본 연구는 Dong et al.(2014)가 제시한 정유공정의 전환유연성(conversion flexibility) 가치 분석을 단순화한 2단계 확률계획 모형으로 재구성한다는 점에서 출발한다. 기존 연구에서 이들은 입력(원유)과 출력(제품) 가격이 모두 불확실한 환경에서, 석유제품 중질유(heavy)에서 경질유(light)로의 전환설비(heavy → light)가 정유사의 기대이익에 미치는 영향을 2단계 확률계획(stochastic programming) 틀에서 정교하게 분석하였다(Dong et al., 2014). 특히, 전환공정 도입이 항상 “옵션”으로 작동하여 기대이익을 감소시키지 않으며, 그 가치(Value of Conversion, VoC)가 입력 가격 및 스프레드의 변동성과 비선형적으로 상호작용할 수 있음을 수치실험을 통해 보였다. 그러나 이들의 모형은 복수의 정유 구성, 범위유연성(range flexibility)과의 상호작용, 복잡한 가격과 수요 구조를 포함해 실무 적용성을 강조하는 반면, 이로 인해 이론적 메시지가 다소 복잡하게 제시되는 한계도 존재한다. 즉, 해석상의 복잡성과 난해성으로 인해 실무적 적용에 어려움을 겪어왔다. 특히 전환공정이 실제로 가치를 창출하는 시점과 그렇지 않은 시점을 명확히 구분하지 못함으로써, 옵션 가치가 의미를 상실하는 임계점(critical point)을 식별하는 데 한계를 보여왔다.

한편, 정유공정 최적화 및 확률계획을 활용한 선행연구들은 대체로 보다 복잡한 공정 네트워크와 상세한 운영 제약을 포함하는 방향으로 발전해 왔다. Li et al.(2020)은 다기간 정유계획에 원유 가격 및 제품 수요 불확실성을 반영한 2단계 확률계획 모형을 제시하고, 단일기반 결정 대비 기대이익과 위험 프로파일이 개선됨을 보였다(Li et al., 2020). Tarhan et al.(2009)은 석유・가스 공급망 전체를 대상으로 확률적 파이프라인 및 생산 계획 모형을 구축하고, 가격 및 생산량 불확실성 하에서 설비가동 및 운송 의사결정의 강건성을 분석하였다(Tarhan et al., 2009). Ketabchi et al.(2018)는 복잡한 정유-석유화학 통합 시스템에 대한 확률적 계획 및 스케줄링을 다루면서, 분해 알고리즘을 활용해 대규모 혼합정수-비선형계획(MINLP)을 푸는 방법론을 제시하였다(Ketabchi et al., 2018). 보다 최근에는, 머신러닝(Machine Learning) 기반으로 정유계획・스케줄링을 통합하고, 정유공정의 재고와 생산 유연성을 동시에 고려하는 연구도 제안되고 있다(Wang et al., 2021; Li et al., 2025).

이들 선행연구는 모두 정유공정의 복잡한 구조와 다양한 불확실성을 동시에 반영한다는 점에서 실무적 유용성이 크지만, 공정 네트워크・정밀한 수요 구조・혼합정수 의사결정을 포함함으로써, 이론적 메시지가 공정세부나 계산기법에 가려지는 경향이 있다. 특히 전환공정(heavy → light)의 존재가 “전환공정이 있으면 무조건 이득이지만, 그 이득이 무조건 크지는 않다”는 형태로 수학적으로 어떻게 드러나는지, 그리고 어떤 직관적 조건에서 그 이득이 사실상 0에 수렴하는지에 대해서 최소구조의 모형(minimal structure)으로 명료하게 제시된 연구는 드물다.

본 연구는 이러한 공백을 메우기 위해, Dong et al.(2014)의 구조를 단일 원유-단일 heavy/light 제품이라는 단순화된 세팅과 유한 시나리오 가격모형으로 축소한다. 이를 통해, (i) 전환공정이 없는 시스템(A)과 있는 시스템(B)의 2단계 확률계획 모형을 명료하게 대비시키고, (ii) “후행 의사결정 = 유연성”이라는 해석을 수학적으로 투명하게 드러내며, (iii) 다음의 두 가지 핵심 명제를 제시하고자 한다. 첫째, 동일한 1단계 의사결정(q)에 대해 전환공정이 존재할 때의 기대이익은 항상 크거나 같음을 보임으로써, “전환공정이 있으면 기대이익은 절대 감소하지 않는다”는 결과를 간단한 정리(Proposition) 형태로 제시한다. 다만, “전환공정이 있으면 기대이익은 절대 감소하지 않는다”는 첫 번째 명제는 옵션 이론의 일반 원리(옵션 가치 ≥ 0)와 본질적으로 동일하다 할 수 있다. 즉 전환공정이 ”사용하지 않을 권리”를 포함하는 한 수리적으로 자명하다. 이에 본 연구는 이러한 단조성의 확인을 포함하여, VoC가 실질적 경제적 가치를 갖는 조건과 거의 0으로 수렴하는 조건 사이의 구조적 경계를 명시적으로 규명하고자 한다. 또한, 가격 스프레드, 그 변동성, 전환비용(k), heavy 비율(α)에 대한 직관적인 조건을 도출하여, “특정 조건에서는 전환공정이 있어도 이익이 크지 않다”, 다시 말해 VoC가 거의 0이 되는 상황(예: 스프레드가 작고 변동성이 낮거나, 전환비용이 크거나, heavy 비율이 작을 때)을 기술하고자 한다.

이에 본 연구는 단일 원유‑단일 heavy/light 제품이라는 극단적인 설정에 기반한 2단계 확률계획 모형을 구축하였다. 이 과정에서 얻은 주요 함의는 다음과 같다. 첫째, 전환공정이 옵션으로 작용함을 수리적으로 증명함을 통해 “전환공정이 존재하면 기대이익은 절대 감소하지 않는다”는 단조성을 폐형식으로 제시한다. 둘째, 전환유연성(Value of Conversion, VoC)이 실질적으로 의미 없게 되는 조건부 경계를 도출함으로써, 가격 스프레드가 작고 변동성이 낮으며 전환비용 k 가 크거나 heavy 비율 α 가 작을 때 옵션 가치가 0에 수렴한다는 구체적 메커니즘을 밝힌다. 셋째, 스프레드 평균・분산, 전환비용 k, heavy 비율 α를 매핑한 임계곡선(Threshold Curve) 을 제시하여, 정유기업 및 규제기관이 “전환설비를 언제, 어느 규모로 도입・지원해야 하는가”에 대한 직관적・정량적 가이드라인을 제공한다. 이러한 점들은 (i) 기존 복합 모형이 제공하지 못했던 간단하고 투명한 경제적 직관을 제시하고, (ii) 복잡한 네트워크・정밀 수요 구조에 가려졌던 핵심 정책 시사점을 명확히 드러내며, (iii) 실무・교육 현장에서 바로 활용 가능한 분석틀 을 제공한다는 점에서 학술적・실무적 기여가 충분히 인정될 수 있다.

요약하면, 기존 정유공정 최적화・확률계획 연구는 대규모 네트워크, 다기간 구조, 혼합정수 의사결정, 다중 유연성 유형을 포괄하여 실무 현실을 잘 반영하는 대신, 전환유연성의 “단조 이득”과 “제한적 가치”를 가장 단순한 수리 틀에서 직관적으로 보여주는 데에는 상대적으로 덜 초점을 두었다. 본 연구는 Dong et al.(2014)을 포함한 이러한 문헌을 이론적 배경과 모델 구조를 적용함으로써 “전환공정이 있으면 무조건 이득이지만, 그 이득이 무조건 크지는 않다”는 메시지를 명시적 수식과 소규모 수치예제로 전달하고, 실제 정유산업 현장에서 교육・실무 커뮤니케이션에 용이한 분석틀을 제공한다는 점에서 차별적 기여를 가진다.

Ⅱ. 연구 방법

1. 연구설계 및 분석틀

본 연구는 정유공정에서 heavy-to-light 전환공정의 도입이 기업의 기대이익에 미치는 영향을 이론적으로 규명하는 수리적 정량적 연구이다. Dong et al.(2014)가 제시한 복합적 정유・제품조합 모형을 단일 원유-이원 제품 구조의 2단계 확률계획(stochastic programming) 모형을 바탕으로 전환공정이 제공하는 유연성(flexibility)의 가치(Value of Conversion, VoC)를 명시적으로 정의하고, 그 단조성 및 크기에 관한 조건을 폐형(閉形) 수식과 수치실험을 통해 정유사의 의사결정에 대한 함의를 도출한다. 전환공정이 실제 옵션이라는 점은 최근 실물 옵션・유연성 연구에서도 강조되고 있는데(Kuhn et al., 2024), 이와 같은 옵션‑가치 분석은 생산 기술의 가격 불확실성에 대한 이론・실증적 토대를 제공한다.

연구설계의 핵심은 다음과 같다. 첫째, 시간 구조를 2단계로 구성하여 1단계에서 원유 구매량을, 2단계에서 불확실한 제품가격이 실현된 뒤 전환공정이 존재하는 경우에만 시나리오별 전환량을 후행적으로 결정하도록 한다. 이를 통해 “후행 의사결정 = 유연성”이라는 2단계 확률계획의 전형적 구조를 이용하여, 전환공정이 있으면 무조건 이득이라는 단조성 결과를 직관적이고 수리적으로 명확히 제시한다. 둘째, 가격 불확실성은 유한 개의 시나리오로 표현되는 이산 확률변수로 설정하여 모형을 간결하게 유지한다. 셋째, 동일한 원유-제품 구조 하에서 전환공정이 없는 시스템(A)과 있는 시스템(B)을 비교하여, 전환공정이 있으면 기대이익은 절대 감소하지 않지만, 특정한 가격구조・변동성・원유 특성에서 그 추가 이익(전환유연성의 가치)이 매우 작아질 수 있음을 분석한다.

이에 본 연구는 단순화된 모델을 채택함으로써 얻고자 하는 두 가지 기대효과를 명확히 한다. 첫째, 원유・제품 가격을 유한 시나리오로 표현함에 따라 2단계 확률계획을 폐형식으로 해석(정리 1・정리 2)할 수 있어 전환공정이 제공하는 옵션 가치의 정량적 경계를 손쉽게 계산하고 시각화할 수 있다. 둘째, 복합 모형에서는 수치실험을 통해서만 확인되던 “전환이 거의 무익한 상황”을 폐형식 조건으로 명시함으로써, 가격 스프레드・변동성・전환비용・heavy 비율이 상호작용하여 옵션 가치가 소멸되는 메커니즘을 직접적으로 해석한다. 셋째, 원유・제품 가격, 전환비용・비율 등의 파라미터에 대한 임계곡선을 도출함으로써 정유기업이 설비 투자・운용 결정을 할 때 “어떤 가격・불확실성 구간에서 전환설비가 실제 옵션 가치를 창출하는가” 를 한눈에 파악할 수 있는 정책・투자 가이드라인을 제공한다. 이러한 목적 하에 제시된 단순 2단계 확률계획 모형 은 기존 복합 모형이 제공하지 못한 투명한 정책・경제 해석 을 가능하게 하며, 실제 산업 현장에서 시나리오 기반 의사결정 을 수행할 수 있는 실용적인 도구 역할을 한다.

2. 모형 설정

1) 변수 및 파라미터 정의

단일 원유를 1단위 투입하면, 정유공정에서 heavy 유분과 light 유분이 고정 수율(yield)로 생산된다고 가정한다. 원유 1단위는 heavy 유분 단위와 light 유분 단위를 산출하며, 여기서 이다. 는 주어진 정유기술 및 원유 특성에 의해 결정되는 상수로 본다.

전환공정(conversion unit)은 heavy 유분을 light 유분으로 1:1 비율로 전환하는 설비로 정의한다. heavy 1단위를 light 1단위로 전환할 수 있으며, 전환 단위당 비용은 이다. 이 설비는 선택적으로 도입 가능한 옵션으로 취급되며, 설비의 존재 여부만이 시스템 A(무전환)와 시스템 B(전환 가능)의 차이를 만든다. 기본 정유공정 자체는 두 시스템에서 동일하다.

의사결정은 두 단계로 이루어진다. 1단계(시점 t = 0)에서 정유업자는 원유 구매량 를 결정한다. 이 시점에서 향후 제품가격은 불확실하다. 2단계(시점 t = 1)에서 세계의 상태 가 실현되며, heavy 및 light 제품가격이 각각 , 로 관측된다. 이때에 시스템 B에서는 전환량 를 시나리오별로 선택할 수 있고, 시스템 A에서는 전환이 불가능하여 추가 의사결정이 존재하지 않는다.

표본공간 Ω는 유한 집합으로 설정하며, 는 시나리오 ω의 발생확률로, 을 만족한다. 예시적으로 과 같이 세 개 시나리오로 구성할 수 있으나, 모형의 일반성은 유지된다. 가격 프로세스는 와 가 주어진 이산 확률분포를 이룬다고만 가정한다. 필요시 light-heavy 가격 스프레드 를 정의하여, 평균과 분산이 전환유연성에 미치는 영향을 논의한다.

원유의 구매단가는 로 일정하다고 가정한다. 따라서 1단계에서 q 단위를 구매하면, 원유비용은 가 된다. 전환공정의 가변비용은 전환량에 비례하여로 표현하며, 설비 고정비용은 분석의 초점에서 벗어나므로 본 모형에서는 0으로 두거나 별도로 논의할 수 있다. 모든 비용과 가격은 동일 통화 단위로 측정된다고 가정한다.

이때, 본 모형에서 사용하는 주요 변수와 파라미터는 <표 1>에 정리된 바와 같으며, 핵심 관계식은 다음과 같다.

원유 수율 관계는 원유 1단위 투입 시, 단위 heavy + 단위 light 생산이고, 여기서 (: 원유 1단위당 heavy 유분 수율)이다. 이때 전환비용 를 고려한 가격 스프레드와 확률 정규화 조건은 다음과 같다

시나리오 ω에서의 전환비용()을 light-heavy 가격 스프레드를 로 표기하며, 이는 수식 (1)에서 정의한 바와 같이 를 의미한다.

<표 1>

주요 기호 및 정의

| 기호 | 의미 | 비고 / 단위 |

| 시나리오 집합 | 유한 집합 | |

| 시나리오(세계의 상태) | ||

| 시나리오 ω의 발생확률 | ||

| 1단계에서 결정하는 원유 총 구매량 | / 물량(배럴 등) | |

| 원유 구매량 상한(설비용량・자금제약 등) | / 물량(배럴 등) | |

| 원유 1단위당 heavy 유분 수율 | ||

| 원유 1단위당 light 유분 수율 | ||

| 시나리오 ω에서의 전환량(heavy → light) | / 물량(배럴 등) | |

| 시나리오 ω에서의 light 제품 가격 | 화폐/물량 | |

| 시나리오 ω에서의 heavy 제품 가격 | 화폐/물량 | |

| 전환비용 를 고려한 가격 스프레드: | 화폐/물량, 식 (1) | |

| 원유 단위 구매단가 | 시나리오와 무관한 상수, 화폐/물량 | |

| heavy → light 전환 1단위당 가변비용 | 시나리오와 무관한 상수, 화폐/물량 |

3. 시스템A: 전환공정이 없는 경우

시스템 A에서는 전환공정이 존재하지 않으므로, 1단계 의사결정 변수는 원유 구매량 하나뿐이고, 2단계 의사결정은 존재하지 않는다. 구매된 원유 q는 모두 기본 정유공정을 통해 heavy와 light로 분할되며, 전환 없이 시장에 판매된다.

따라서 시나리오 ω에서의 생산 및 판매량은 다음과 같이 결정된다.

light 판매량:

heavy 판매량:

시나리오 ω에서의 이익 는 다음과 같이 정의된다.

이는 light 판매수익, heavy 판매수익, 원유비용의 합으로 해석할 수 있다. 기대이익은 다음과 같다.

시스템 A에서의 1단계 최적화문제는

로 주어지며, 이 최적해를 라 하고, 이에 대응하는 최대 기대이익을 는 로 정의한다. 본 모형은 비선형성 없이 q에 대해 선형인 목적함수를 가지며, 유한 시나리오 하에서 명시적 해석 또는 단순 수치계산으로 를 구할 수 있다.

4. 시스템B: 전환공정이 있는 경우

시스템 B에서는 전환공정이 존재하며, 1단계에서 를, 2단계에서 각 시나리오 ω에 대해 전환량 를 선택할 수 있다. 전환량은 heavy 유분의 가용량을 초과할 수 없으므로, , 가 성립해야 한다.

시나리오 ω에서 전환의 결과로 결정되는 판매량은 다음과 같다.

light 판매량:

heavy 판매량:

시나리오 ω에서 시스템 B의 이익는 다음과 같다.

이를 시스템 A의 이익과 비교하기 위해 정리하면,

여기서, 식 (1)에 따라 이므로, 전환 1단위당 순이익이 로 주어짐을 알 수 있으며, 전환의 경제성이 오직 light-heavy 가격 스프레드와 전환비용 의 관계에 의해 결정됨을 명확히 보여준다.

주어진 q와 시나리오 ω에 대해, 는 다음의 단순한 선형계획 문제에서 결정된다.

이는 에 관한 1차식이므로, 최적해 는 의 부호에 따라 다음과 같이 주어진다.

따라서 주어진 q에 대한 시나리오별 최적 이익 는

로 표현된다. 이 식은 “전환공정이 존재하면, 각 시나리오에서 시스템 A의 이익에 추가적으로 비음수가 아닌 항이 더해진다”는 구조를 아주 직관적으로 드러낸다.

시스템 B의 기대이익은

로 주어지며, 1단계 최적화문제는 이다.

이 문제의 최적해를 로, 최대 기대이익을 로 정의한다.

5. “전환공정이 있으면 무조건 이득”의 수리적 검증

위의 정식화에서, 임의의 에 대해

가 성립한다. 즉 동일한 1단계 구매결정 q에 대해, 전환공정이 존재하는 시스템 B의 기대이익은 전환공정이 없는 시스템 A의 기대이익보다 항상 크거나 같다.

최적해를 고려하면, 시스템 A의 최대 기대이익은

이고, 시스템 B의 최대 기대이익은

이다. 이때 는 시스템 B에서도 허용 가능한 후보해이므로,

가 성립한다.

따라서 다음의 정리를 얻는다.

정리 1 (전환공정의 단조 이득). 전환공정이 존재하는 시스템의 최대 기대이익 는, 전환공정이 없는 시스템의 최대 기대이익 보다 항상 크거나 같으며, 절대 작아질 수 없다. 수식으로,

가 항상 성립한다.

정리 1은 옵션 이론의 일반적 비음성 원리를 2단계 확률계획 구조에서 재확인한 것으로, 전환공정이 “사용하지 않을 권리”를 포함하므로 수리적으로 자명하다. 이 결과는 (i) 후속 분석의 수리적 토대를 제공하고, (ii) “ 이므로 ”라는 정의의 정당성을 보장하며, (iii) 실무에서 “전환설비 도입이 손해를 보지 않는다”는 최소 보증(lower bound)을 제공한다는 점에서 의의가 있다.

6. 전환유연성의 가치(VoC)와 “이득이 항상 크지 않다”는 조건

전환유연성의 가치를 다음과 같이 정의한다.

정리 1에 의해 이 항상 성립한다. 따라서 는 옵션의 가치처럼 해석할 수 있으며, 전환공정을 가질 때와 가지지 않을 때의 최대 기대이익 차이를 의미한다.

전환공정의 이득이 항상 크지 않다는 점을 보이기 위해, 가 0에 가깝거나 정확히 0이 되는 직관적 조건을 제시한다. 앞서 유도한 관계

에서 보듯, 추가 이익의 크기는 , α, 그리고 최적 구매량 에 의해 결정된다. 이하에서는 다음 세 가지 대표적인 상황을 분석한다.

첫째, light-heavy 가격차가 거의 없고, 전환비용 k가 이와 비슷하거나 더 큰 경우이다. 대부분의 시나리오에서

이면, 인 경우가 우세하다. 이 경우 거의 모든 시나리오에서

이므로, 실제로는 전환공정을 보유하고 있어도 전환을 실행할 유인이 거의 없다. 결과적으로 이 된다. 특히 가 거의 확률 1로 성립하면, 전환이 전혀 사용되지 않으므로 이 된다. 형식적으로는 다음과 같은 따름정리를 둘 수 있다.

정리 2. 만약 가 거의 모든 ω에 대해 성립한다면, 전환공정은 어떠한 시나리오에서도 사용될 유인이 없고, 따라서 이다.

둘째, 가격 스프레드의 변동성이 매우 작을 때이다. 가 상수에 가깝고, 항상 음수이거나 항상 매우 작은 양수인 경우를 생각하자. 가 거의 항상 성립하면, 전환은 전혀 쓰이지 않아 이다. 이지만 그 크기가 매우 작다면,

이지만, 가 충분히 작으므로 전환으로 인한 추가 이익도 작아진다. 따라서 “변동성이 크다고 해서 항상 유연성의 가치가 크지 않으며”, 오히려 스프레드의 수준과 비용구조가 핵심 결정요인임을 보여준다.

셋째, heavy 비율 α가 매우 작을 때이다. 원유에서 나오는 heavy 비율이 거의 0에 가까우면, 전환 가능한 최대량 αq가 작아진다. 이때

자체가 규모에서 매우 작아지므로, 설비를 갖고 있어도 전환을 통해 추가적으로 창출할 수 있는 이익의 총량이 제한된다. 따라서 인 극한에서는 이 된다. 이는 원유 특성(heavy 비중)이 전환공정의 경제성을 근본적으로 제약할 수 있음을 시사한다.

7. 수리모델의 정합성 및 해 구조

앞 절에서 제시한 두 시스템(A: 전환공정 없음, B: 전환공정 있음)은 모두 2단계 확률계획(two-stage stochastic program)의 특수한 형태로 해석될 수 있다. 이 절에서는 모형의 정합성을 보다 명시적으로 확인하고, 해 구조를 가능한 범위 내에서 폐형에 가깝게 제시함으로써, “쉽게 쓸 수 있는 수리모델”로서의 장점을 부각한다.

시스템 A에서 기대이익은

로 주어지며, 이는 q에 대한 일차식이다. 이를 정리하면,

여기서,

는 각각 light와 heavy의 기대가격이다. 따라서 시스템 A의 최적화문제는

가 되며, 계수

의 부호에 따라 최적 는 경계해를 갖는다. 예를 들어 q에 상한을 두지 않은 경우에는

이면, q를 무한히 증가시키는 것이 최적인 비현실적 상황이 발생하므로, 실제 분석에서는 와 같은 생산능력 또는 자금제약을 둔다.

이면, 최적해는 이다.

이면, q가 기대이익에 영향을 미치지 않으므로, q의 선택은 무차별적이다.

따라서 현실적인 분석에서는, q에 상한 를 두고

제약 하에서 최적화를 수행하는 것이 자연스럽다. 이 경우, 이면 , 이면 이 된다. 이러한 경계해 구조는 이후 시스템 B와의 비교에서 를 해석할 때도 그대로 유지된다.

시스템 B의 원래의 2단계 확률계획 문제는

로 쓸 수 있다. 이를 에 관한 최적화를 이용해 1단계 문제로 축약하면, 앞에서 유도한 바와 같이

이 된다. 이때 는 시나리오별 “단위 heavy 전환의 한계기여”를 나타낸다.

이 표현은 두 가지 점에서 정합적이고 해석이 용이하다. 첫째, q에 대한 비선형성은 오직 연산을 통해 발생하며, 이는 각 시나리오별로 조각적 선형(piecewise linear) 구조를 갖는다. 둘째, 전환공정의 전체 가치는 각 시나리오에서의 비음수가치 옵션 페이오프(payoff) 의 기대값으로 자연스럽게 해석된다. 이는 금융 옵션 이론에서의 유럽형 콜옵션 payoff 구조와 유사한 형태를 갖는다.

q에 상한 를 두는 경우, 시스템 B의 최적화 문제는

로 표현할 수 있으며, 이는 q에 관해 구간별 기울기가 다른 선형 함수가 된다. 특히 모든 ω에 대해 이면, 두 번째 항이 항상 0이므로 시스템 A와 완전히 동일해지고, 이때는 모든 q에 대해 가 되어 이 된다.

의 정의에 따라,

일반적으로 두 개의 최대 연산이 포함되어 있으므로 완전한 폐형식은 얻기 어렵지만, 상・하한을 통해 구조를 파악할 수 있다. 우선 도 시스템 B에서 허용 가능한 대안이므로,

따라서 는 적어도 “기존 최적 구매량 하에서 전환 옵션을 행사했을 때 얻을 수 있는 추가 이익의 기대값”만큼 크다. 반대로 에 대해,

이므로

도 얻을 수 있다. 따라서 는 일반적으로 다음의 구간 안에 존재한다.

스프레드의 분포, heavy 비율 α, 전환비용 k, 그리고 q에 대한 상한 를 적절히 설정하면, 와 가 크게 다르지 않은 상황에서 가 이 양 끝점들에 의해 매우 타이트하게 규정되며, 이 경우 수치 실험 없이도 가 매우 작음을 수리적으로 확인할 수 있다. 이는 “특정 조건에서는 전환공정이 있어도 이익이 크지 않다”는 주장을 뒷받침하는 수리적 근거가 된다.

본 수리 모형에 대한 주요 수식과 변수를 설명하면 <표 2>와 같다.

<표 2>

주요 수식과 변수

| 수식 번호 | 내용 | 핵심 변수 |

| (1) | 스프레드 정의 | |

| (2) | 확률 정규화 | |

| (3) | 시스템 A 이익 | |

| (4) | 최적 전환량 | |

| (5) | 시스템 B 이익 | |

| (6) | 단조 이득 | |

| (7) | 정의 | |

| (8), (9), (10) | 해구조 | 계수, 단위 기대마진, 구간 |

8. 수치실험 설계

본 연구에서는 앞서 도출한 이론적 구조를 유한 시나리오 실험으로 구현하기 위해 다음과 같이 단계화된 계산 절차를 설계하였다.

첫 번째 단계에서는 시나리오 생성을 수행한다. 시나리오 에 대해 제품가격 를 설정하고 확률 를 부여한다. 이때 light-heavy 스프레드를 로 정의하고, 전환단위 순이익을 로 둔다. 수치실험에서는 스프레드의 평균 과 변동성 을 조절하면서, 특히 및 의 변화를 체계적으로 관찰할 수 있도록 시나리오 집합과 확률을 설계한다.

두 번째 단계에서는 시스템 A(전환공정 없음)의 최적화를 수행한다. 앞서 정의한 기대가격을 사용하면, 시스템 A의 단위 기대마진(원유 1단위당 기대이익)은

로 정의된다. 현실적인 분석을 위해 원유 구매량에 상한 를 두면, 기대이익 를 극대화하는 최적 구매량은

로 주어지며, 수치실험에서는 이를 간단히 의 형태로 구현한다.

세 번째 단계에서는 시스템 B(전환공정 있음)의 최적화를 수행한다. 시스템 B에서 주어진 q에 대한 기대이익은

로 주어진다. 특히, 가 주어지고 q가 0 또는 중 하나로만 선택된다고 보면, 시스템 B의 단위 기대마진은

로 해석할 수 있으며, 여기서 두 번째 항이 전환공정이 제공하는 옵션 프리미엄에 해당한다. 이때 최적 구매량은

로 결정되며, 수치적으로는 의 형태로 구현한다.

네 번째 단계에서는 계산 및 가치 소멸 구간 식별을 수행한다. 먼저 시스템 A와 B에서의 최적 기대이익 , 를 각각 계산한 뒤, 전환유연성의 가치를 로 산출한다. 이후 다양한 조합의 , , 전환비용 k, heavy 비율 α, 그리고 상한 에 대해 를 반복 계산함으로써, 이 되는 영역을 도식화한다. 이를 통해, 스프레드의 평균과 분산, 전환비용 k, heavy 비율 α가 어떤 조합을 이루는 경우에 전환유연성의 가치가 사실상 소멸하는지를 구조적으로 식별하며, “특정 조건에서는 전환공정이 있어도 이익이 크지 않다”는 이론적 결과를 수치적으로 검증한다.

Ⅲ. 수치실험 결과

본 절에서는 두 가지 핵심 내용을 검증한다. 첫째, 전환공정이 존재하면 기대이익이 절대 감소하지 않는다는 정리 1(전환공정의 단조 이득)을 수치 실험을 통해 재확인한다. 둘째, 전환유연성의 가치 가 특정 조건 하에서 거의 0에 가까워지는 상황을 light-heavy 가격 스프레드 수준, 변동성, 전환비용 k, heavy 비율 α의 함수로 체계적으로 분석하고, “전환공정이 있으면 항상 이득이지만, 그 이득이 항상 크지는 않다”는 본 연구의 핵심 메시지를 시나리오 테이블과 영역 그림을 통해 시각화한다.

이를 위해 본 연구는 연구방법에서 제시한 이산 시나리오 기반의 2단계 확률계획 구조에 부합하도록 수치실험을 설계하였다. 특히, 전환공정의 가치가 에 의해 지배되며, 여기서 라는 연구방법의 도출 결과를 실험설계 단계에서 직접 반영하여, 스프레드가 전환비용 k를 초과하는 시나리오의 비중과 그 초과 정도에 따라 가 어떻게 변화하는지에 초점을 맞추었다.

1. 수치실험 설계: 단계별 전개

본 연구의 수치실험은 (i) 시나리오 생성 → (ii) 시스템 A 평가 → (iii) 시스템 B 평가 → (iv) 산출 및 조건부 분석 → (v) 영역 추출의 5단계로 구성된다.

1) 수치실험을 위한 시장 데이터 설정

본 연구의 수치실험에서 사용된 주요 파라미터는 최근 한국 및 글로벌 정유시장의 실제 데이터를 기반으로 설정되었다. 구체적인 보정 과정과 현실 반영 정도는 다음과 같다.

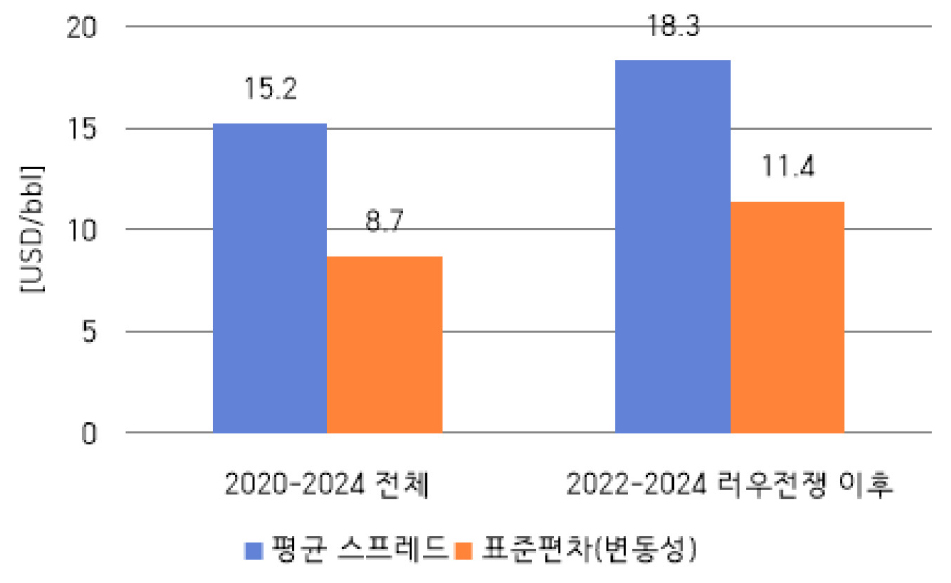

Light-heavy 제품 가격 스프레드는 S&P Global Platts의 싱가포르 현물시장 일별 가격 자료(2020-2024)를 기반으로 추정하였다(S&P Global Platts, 2024). 분석 대상 제품은 휘발유(RON 92)와 벙커C유(380cSt)로 설정하였으며, 이는 각각 경질유(light)와 중질유(heavy)의 대표 제품으로 간주된다. 2020-2024년 기간 동안 휘발유-벙커C 가격 스프레드는 평균 USD 15.2/bbl, 표준편차 USD 8.7/bbl로 나타났다. 특히 2022년 러시아-우크라이나 전쟁 이후 에너지 시장 변동성이 확대되면서, 2022-2024년 기간의 스프레드 평균은 USD 18.3/bbl, 표준편차는 USD 11.4/bbl로 상승하였다(IEA, 2023; Oxford Institute for Energy Studies, 2023)([그림 1] 참조).

따라서, 본 연구의 수치실험에서 설정한 스프레드 평균 과 표준편차 는 이러한 실증 분포를 포괄하도록 설계되었다. = 5는 저변동성 시기(2020년 상반기), = 10은 정상 시기(2021년), = 20은 고변동성 시기(2022-2023년)를 각각 반영한다. 표준편차 역시 = 2는 안정기, = 8은 평년 수준, = 15는 위기 국면의 변동성을 대표한다.

전환비용 k는 Solomon Associates의 아시아-태평양 지역 정유공정 운영비용 벤치마킹 자료(Solomon Associates, 2023)와 Gary et al.(2007)의 정유공정 경제성 분석을 기준으로 설정하였다. 대표적 heavy-to-light 전환공정의 단위당 가변비용(OPEX)은 수첨분해(Hydrocracking)는 USD 8-12/bbl(Gary et al., 2007), 유동층 촉매분해(FCC)는 USD 5-8/bbl(Jones and Pujadó, 2006; Parkash, 2003), 잔사유 수첨분해(RFCC)는 USD 12-18/bbl(Solomon Associates, 2023)이다.

이에 본 연구에서 설정한 은 이러한 실제 공정비용 범위를 반영하며, k = 8은 효율적 FCC, k = 12는 표준 수첨분해, k = 18은 고비용 잔사유 처리 공정을 각각 대표한다.

원유 1단위당 heavy 유분 수율 α는 한국석유공사의 석유수급통계(KNOC, 2024)와 Speight(2014)의 원유 특성 데이터베이스를 기반으로 설정하였다. 한국 정유업계가 주로 처리하는 원유를 기준으로 분석하면, 중동산 중질유(Arab Heavy, Kuwait)의 α 는 0.6-0.8(Speight, 2014), 중동산 경질유(Arab Light, Qatar Marine)의 α는 0.3-0.5(Fahim et al., 2010), 북해산 경질유(Brent, Forties)의 α는 0.2-0.3(U.S. EIA, 2024) 이다.

2024년 한국석유공사 통계에 따르면, 국내 정유사의 평균 원유 처리 구성은 중질유 약 45%, 중등질유 35%, 경질유 20%이며, 이를 가중평균하면 전체 시스템의 유효 α는 약 0.5 수준으로 추정된다(KNOC, 2024).

본 연구에서 설정한 은 경질유 중심 정유소(α = 0.2), 평균적 정유소(α = 0.5), 중질유 전문 정유소(α = 0.8)를 각각 대표한다. 원유 구매단가 C = 60은 2020-2024년 평균 두바이유 가격 USD 62.3/bbl을 근사한 값이다. Heavy 제품 기준가격 = 80은 2020-2024년 평균 380cSt 벙커C유 가격 USD 78.5/bbl을 반영한다. 생산능력 상한 = 100은 무차원 척도화된 값으로, 실제 정유공장의 일일 처리용량 100,000 배럴을 1단위로 정규화한 것이다(<표 3> 참조).

<표 3>

수치실험 파라미터 설정 및 근거

| 파라미터 | 설정값 | 대표 의미 | 실증 근거 |

| (스프레드 평균) | 5 | 저변동성 시기 | 2020년 상반기 시장 상황 반영 |

| 10 | 정상 시기 | 2021년 평년 수준 | |

| 20 | 고변동성 시기 | 2022-2023년 위기 국면 | |

| (스프레드 표준편차) | 2 | 안정기 변동성 | 저변동 시장 환경 |

| 8 | 평년 수준 변동성 | 일반적 시장 조건 | |

| 15 | 위기 국면 변동성 | 고변동성 시장 환경 | |

| k(전환비용, USD/bbl) | 8 | 효율적 FCC 공정 | Jones and Pujadó(2006): USD 5-8 |

| 12 | 표준 수첨분해 공정 | Gary et al.(2007): USD 8-12 | |

| 18 |

고비용 잔사유 처리 공정 | Solomon Associates(2023): USD 12-18 USD 12-18 | |

|

α(원유 1단위당 heavy 유분 수율) | 0.2 | 경질유 중심 정유소 | 북해산 경질유(Brent, Forties) |

| 0.5 | 평균적 정유소 | 한국 정유사 평균(KNOC, 2024) | |

| 0.8 | 중질유 전문 정유소 | 중동산 중질유(Arab Heavy, Kuwait) | |

| (원유 구매단가, USD/bbl) | 60 | 기준 원유가격 |

2020-2024년 평균 두바이유 USD 62.3 근사 |

| (Heavy 제품 기준가격, USD/bbl) | 80 | 벙커C유 기준가격 |

2020-2024년 평균 380cSt 벙커C유 USD 78.5 반영 |

| (생산능력 상한) | 100 | 정규화된 생산능력 |

일일 처리용량 100,000 bbl = 1단위로 척도화 |

결론적으로, 본 연구의 수치실험은 최근 5년간(2020-2024) 한국 및 글로벌 정유시장의 실제 가격 데이터, 공정 비용 구조, 원유 처리 패턴을 체계적으로 반영하였다. 이를 통해 도출된 임계곡선과 영역은 한국 정유산업의 전환설비 투자 의사결정에 직접 적용 가능한 정량적 가이드라인을 제공한다.

2) 1단계: 가격 시나리오(Ω) 생성 - 평균과 분산의 독립적 조절

먼저, 제품가격 를 유한 시나리오 집합 로 구성한다. 본 연구는 결과 해석의 명확성을 위해 heavy 제품 가격을 기준값 로 고정하고, light-heavy 스프레드 만을 조절하는 방식으로 시나리오를 설계하였다. 즉, 기준 heavy 가격 를 설정한 뒤, 각 시나리오 에서 로 정의하였다. 이렇게 함으로써 전환공정의 경제성은 오로지 와 전환비용 k의 상대적 관계로 결정되며, 연구방법에서 도출한 항이 실험결과에 직접 반영된다.

연구방법 수식 (5)에서 도출한 바와 같이, 전환공정의 경제성은 오직 의 부호에 의해 결정되며, 과 의 개별 수준이 아닌 상대적 차이만이 전환 의사결정에 영향을 미친다. 따라서 를 고정하고 만 조절하는 것은 스프레드 분포를 독립적으로 통제하면서도 본질적 경제관계를 보존하는 설계이다.

양 가격이 모두 변동하더라도, 스프레드 의 결합분포가 동일하다면 연구방법의 정리 1()과 정리 2(조건)는 여전히 유효하다. 이는 전환량이 개별 가격 수준이 아닌 스프레드에만 의존하기 때문이며, 따라서 본 연구의 핵심 결과는 보다 일반적인 가격 변동 환경에도 적용 가능하다.

스프레드 시나리오는 다음의 두 축을 따라 체계적으로 변화시켰다. 첫째, 스프레드의 기댓값 를 낮음, 중간, 높음의 세 구간으로 설정하였다. 둘째, 스프레드의 분산 을 낮음, 중간, 높음으로 조절하였다. 이러한 조합을 통해 “스프레드가 작고 변동성도 작은 경우”와 “스프레드가 크거나 변동성이 큰 경우”를 명확히 대비할 수 있도록 하였다.

3) 2단계: 시스템 A 계산 - 전환공정이 없는 경우의 기대이익 평가

각 시나리오 집합이 주어지면, 전환공정이 없는 시스템 A에 대해 연구방법에서 정의한 단위 기대마진 를 계산한다. 연구방법에서 도출한 바와 같이,

로 주어지며, 여기서 , 는 각 제품의 기대가격이고, 는 원유 단가이다. 본 연구의 단순화된 설정에서는 시스템 A의 최적 구매량이 로 결정되므로, 이 단계는 어떤 시나리오 조합에서 정유업자가 생산을 가동하는지 여부를 분류하는 과정이 된다. 최대 기대이익은 로 계산되며, 이는 이후 전환공정의 추가 가치를 평가할 때 중요한 기준선을 제공한다.

4) 3단계: 시스템 B 계산 - 전환공정의 옵션 특성 확인

다음으로 전환공정이 있는 시스템 B를 평가한다. 연구방법에서 도출한 바와 같이, 주어진 원유 구매량 에 대해 시나리오 에서의 최적 전환량 는

로 주어진다. 즉, 전환은 항상 조건부로만 발생하며, 가 양수인 시나리오에서만 최대치 로 실행된다. 본 단계는 전환공정이 실제로 옵션처럼 작동한다는 것을 시나리오별로 확인하는 과정이다.

그 결과 시스템 B의 단위 기대마진 는 연구방법에서 제시한 바와 같이

로 표현되며, 최적 구매량은 로 결정된다. 여기서 추가항 가 바로 전환유연성이 창출하는 옵션 프리미엄에 해당하며, 이는 각 시나리오에서 전환으로 인한 단위당 순이익의 기댓값을 의미한다.

5) 4단계: VoC 산출과 “가치 소멸 구간”의 구조적 분해

전환유연성의 가치는 로 정의되며, 본 단순화된 설정에서는 전환공정이 제공하는 추가가치가 의 크기에 의해 결정된다. 따라서 본 연구는 각 시나리오 집합에 대해 다음의 지표들을 함께 계산하였다.

먼저 는 전환이 발동되는 시나리오의 비중, 즉 스프레드가 전환비용을 초과하는 꼬리 질량(tail mass)을 나타낸다. 다음으로 는 꼬리의 초과 정도 평균으로, 전환이 발동되는 시나리오에서 얼마나 큰 단위당 순이익을 창출하는지를 측정한다. 는 heavy 비율을 반영한 단위당 옵션 프리미엄이며, 마지막으로 는 전환 전후의 가동 임계조건 변화를 보여준다.

이때 “가 작아지는 상황”은 단순히 스프레드 평균이 낮기 때문이 아니라, 스프레드가 전환비용 k를 초과하는 꼬리 자체가 얕아지는 경우로 해석된다. 즉,가 대체로 0 이하에 머무르면 전환은 거의 발동되지 않고, 발동되더라도 초과 정도가 작아 가 매우 작아진다. 이는 연구방법의 정리 2에서 제시한 바와 같이, 가 거의 모든 시나리오에서 성립하는 경우 이 된다는 조건과 직접적으로 부합한다.

6) 5단계: 영역(경계선) 추출 - 임계곡선의 계산

마지막으로, 가 실질적으로 0이 되는 영역을 도출한다. 본 단순모형에서 이 되는 충분조건은 연구방법의 정리 2에서 제시한 바와 같이 “거의 모든 시나리오 에 대해 ”가 성립하는 경우이며, 실무적으로는 “대부분의 확률질량이 구간에 위치하는 경우”가 구간이 된다.

따라서 본 연구는 평면에서 가 매우 작은 구간, 또는 가 매우 작은 구간을 “ 영역”으로 분류하고, 이를 위상도(phase diagram) 형태로 시각화하였다. 구체적으로, 단위당 전환 프리미엄 가 특정 임계값 이하인 구간을 영역으로 정의하였으며, 스프레드()가 정규분포를 따른다는 가정 하에 폐형해를 이용하여 각 표준편차 에 대응하는 임계 평균 스프레드 를 수치적으로 계산하였다.

2. 시나리오 테이블: 스프레드 평균・변동성에 따른 VoC 변화

<표 4>은 스프레드 평균과 변동성을 조합한 대표 시나리오를 요약하고, 각 경우에 대해 , , 의 크기를 함께 제시한다. 이 표는 “는 평균 스프레드가 아니라 ‘를 넘는 꼬리’에 의해 좌우된다”는 결과를 가장 직접적으로 보여준다.

<표 4>

스프레드 평균・변동성 조합에 따른 전환유연성 가치(VoC) 변화

본 실험에서는 전환비용 , heavy 비율 를 고정하고, 스프레드(S) 평균 와 변동성 의 조합에 대해 세 가지 시나리오 개수 를 비교하였다. 각 시나리오는 정규분포로부터 분위수 이산화(equal-probability quantile discretization)를 통해 생성하였으며, 기본 설정으로 원유 구매단가는 60, 생산능력은 , heavy 제품 기준가격 , 생산능력 상한은 100으로 고정하였으며, Light 제품가격은 로 정의하였다.

<표 4>에서 확인할 수 있듯이, 동일한 평균 인 경우에도 변동성 가 2에서 15로 증가하면 가 0.000에서 0.320~0.400으로 증가하며, 이에 따라 도 0에서 약 2.6~3.1로 상승한다. 그 결과 는 0에서 130~153 수준으로 증가한다. 이는 평균 스프레드가 전환비용보다 낮더라도, 변동성이 충분히 크면 분포의 우측 꼬리가 두꺼워져 전환이 발동되는 시나리오가 생기고, 이때부터 전환유연성의 가치가 양(+)의 값을 갖기 시작함을 보여준다.

반면 평균 인 경우, 변동성이 2로 낮더라도 으로 모든 시나리오에서 전환이 발동되며, 으로 안정적인 옵션 프리미엄이 발생한다. 이때 는 400으로, 시스템 A의 기대이익 대비 약 20%의 추가 가치를 창출한다. 변동성이 증가할수록 는 더욱 커지며(일 때 약 10.2~10.7), 도 500을 상회하는 수준에 도달한다.

또한 시나리오 개수 가 증가할수록 의 추정 정확도가 향상되는 것을 확인할 수 있다. 와 때를 비교하면, 동일한 조합에서 의 값이 미세하게 증가하는 경향을 보이는데, 이는 유한 시나리오 이산화가 분포의 꼬리를 과소 추정하는 경향이 있으며, 가 증가하면서 꼬리의 포착이 개선되기 때문이다(Embrechts et al., 2013). 이러한 변화는 의 절대값에는 영향을 주지만, 영역과 영역의 구분이라는 정성적 결론에는 영향을 미치지 않는다.

3. 정리1의 수치적 확인과 민감도 분석

<표 4>의 모든 시나리오 조합에서 가 예외 없이 성립함을 확인하였다. 이는 정리1이 예측한 바와 같이 전환공정이 옵션으로 작동하여 기대이익을 감소시키지 않음을 보여준다. 그러나 이는 “사용하지 않을 권리”를 가진 추가 설비가 손해를 초래하지 않는다는 옵션 이론의 당연한 귀결이다.

전환유연성의 가치는 변동성에 대해 급격한 증가 패턴을 보인다. 스프레드 평균이 5로 낮게 유지되는 상황에서 변동성이 2에 불과할 때 는 0이었으나, 동일한 평균 하에서 변동성이 15로 증가하자 는 130.9로 급증하였다. 이는 변동성 증가에 따라 가 0에서 유한값으로 도약하는 무한대 배율의 증가를 의미한다. 의 증가율은 비선형적 레버리지 효과를 나타낸다. 스프레드 평균을 10으로 고정한 상태에서 변동성을 2에서 8로 증가시켰을 때, 는 5.6에서 104.5로 약 18.7배 급증하였다. 그러나 변동성을 8에서 15로 추가 증가시켰을 때에는 가 104.5에서 230.9로 증가하는 데 그쳐, 증가 배율은 2.2배로 둔화되었다. 이는 변동성의 초기 증가구간에서 가 기하급수적으로 증가하다가 일정 수준 이상에서는 한계효용이 체감하는 비선형 구조를 명확히 보여준다.

<표 4>와 같이 계산된 모든 시나리오 설정에서와 같이 시스템 B의 최대 기대이익 는 시스템 A의 최대 기대이익 보다 작아지지 않았다. 특히 스프레드가 전환비용을 상회하는 시나리오가 단 하나라도 존재하는 경우, 시스템 B는 해당 시나리오에서 전환을 선택함으로써 시스템 A보다 높은 시나리오별 이익 를 달성하였고, 그 결과 기대이익도 증가하였다. 반대로 스프레드가 전환비용을 초과하는 시나리오가 전혀 없는 경우, 시스템 B는 모든 시나리오에서 전환량 을 선택함으로써 시스템 A와 동일한 결과를 재현하였고, 기대이익 차이는 정확히 0이 되었다. 이는 “전환공정이 옵션처럼 작동하므로 최대 기대이익 가 항상 성립한다”는 연구방법의 정리 1을 수치적으로 명확히 재확인하는 결과이다.

4. 전환비용(k) 민감도: VoC의 단조 감소와 ‘옵션 소멸’ 구간

<표 5>는 동일한 스프레드 분포 하에서 전환비용 를 변화시킨 결과를 요약한다. 스프레드 평균 , 변동성 , heavy 비율 을 고정하고, 전환비용을 로 변화시켰다.

<표 5>

전환비용(k)과 heavy 비율(α)에 따른 전환유연성 가치 민감도

전환비용이 상승할수록 와 가 동시에 감소하므로 는 단조 감소한다. 예를 들어 , 인 경우, 일 때 , 이지만, 일 때는 , 로 감소하고, 일 때는 , , 로 더욱 축소된다.

특히 가 스프레드 분포의 상단을 넘어서는 구간에서는 모든 시나리오에서 가 되어 전환이 발동되지 않으며, 는 정확히 0이 된다. 이는 연구방법의 정리 2에서 도출한 바와 같이, 가 거의 모든 에 대해 성립하면 이 된다는 조건을 수치적으로 확인하는 결과이다. 즉 전환비용이 높아지면 전환공정은 “있지만 쓰지 않는 설비”가 되어 경제적 의미가 사라진다.

이러한 결과는 전환공정의 도입 결정이 단순히 “기술적 가능성”이 아니라, 시장 가격 구조와 전환 비용 구조의 상대적 관계에 의해 결정되어야 함을 시사한다. 특히 정유업체가 전환설비 투자를 고려할 때, 스프레드 분포의 평균뿐 아니라 전환비용을 초과하는 꼬리의 빈도와 크기를 함께 분석해야 한다는 실무적 함의를 제공한다.

5. heavy 비율(α) 민감도: 전환 가능한 원천 물량의 스케일 효과

<표 5>는 또한 heavy 비율 의 변화가 에 미치는 영향을 보여준다. 연구방법에서 도출한 바와 같이 옵션 프리미엄은 에 비례하므로, heavy 비율이 작아지면 는 축소된다.

예를 들어 , 인 경우, 일 때 이지만, 일 때는 로 약 2.5배 증가하고, 일 때는 로 약 4배 증가한다. 이는 α에 대한 선형적 비례 관계를 보여주며, 전환 가능한 heavy 유분의 총량이 전환유연성의 가치를 직접적으로 결정함을 나타낸다.

특히 α가 매우 작은 원유 또는 공정 세팅에서는, 스프레드가 유리한 상태가 존재하더라도 전환 가능한 물량 자체가 제한되어 경제적 가치가 크지 않다. 예를 들어 , , 인 경우, 로 여전히 양수이지만, 이를 로 스케일링하면 단위당 옵션 프리미엄은 0.126에 불과하며, 는 12.6으로 매우 작은 값을 갖는다.

이는 “전환설비의 가치”가 시장가격 구조뿐 아니라 “투입 성상(잔사/중질 비율)”이라는 공정적 조건에 의해 강하게 제한됨을 보여준다. 따라서 정유업체는 전환공정 도입을 결정할 때, 처리하고자 하는 원유의 heavy 비율을 함께 고려해야 하며, heavy 비율이 낮은 경량원유를 주로 처리하는 경우에는 전환설비의 경제적 타당성이 크게 낮아질 수 있다.

6. VoC≈0 영역(Phase Diagram): “항상 이득이지만, 항상 큰 가치는 아니다”

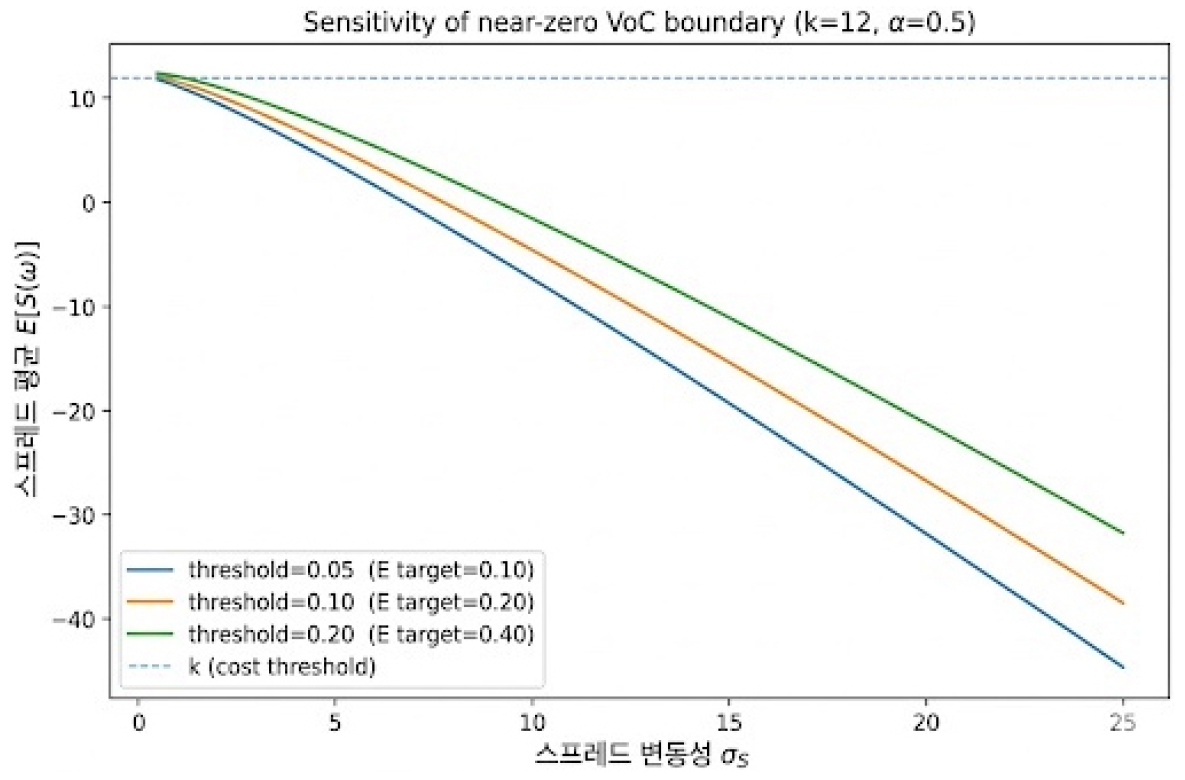

[그림 2]은 평면에서 가 거의 0에 가까워지는 영역을 보여준다. 본 연구에서는 을 판단하는 기준을 단위당 전환 프리미엄 가 특정 임계값 이하인 구간으로 정의한다. 즉,

로 분류한다. 그림에서는 세 가지 임계값 에 대응하는 임계곡선을 동시에 도시하여, “무시 가능한 ”의 정의가 달라질 때 경계선이 어떻게 이동하는지를 보여준다.

[그림 2]에서 좌하단(스프레드 평균이 낮고 변동성이 낮은 영역)은 가 대부분 0 이하에 위치하므로 전환이 거의 발동되지 않으며, 가 사실상 0이 된다. 반면 변동성이 증가하면 동일한 평균에서도 분포의 꼬리가 두꺼워져 가 증가하고, 이때부터 는 0에서 상승하기 시작한다. 또한 평균이 충분히 커지면 변동성이 낮더라도 가 0을 초과하는 구간이 안정적으로 존재하게 되어 는 양(+)의 값을 갖는다.

구체적으로, , 일 때 기준으로 계산한 임계곡선은 일 때 , 일 때 , 일 때 , 일 때 의 좌표를 갖는다. 이는 변동성이 증가할수록 평균 스프레드가 전환비용보다 훨씬 낮아도 꼬리의 확률 질량만으로 전환유연성이 경제적 가치를 가질 수 있음을 보여준다.

임계값에 따른 민감도 분석 결과, 로 더 엄격한 기준을 적용하면 임계곡선이 하방으로 이동하여 영역이 확장되며, 으로 완화된 기준을 적용하면 임계곡선이 상방으로 이동하여 영역이 확대된다. 그럼에도 불구하고 모든 임계곡선은 에 대해 명확한 우하향 형태를 보이며, 이는 전환공정이 본질적으로 옵션적 성격을 가지며 변동성이 증가할수록 옵션 가치가 커진다는 구조를 일관되게 보여준다.

전환유연성의 가치가 평균 스프레드가 아닌 꼬리 분포(tail distribution)에 의해 결정되는 이유는 다음과 같다. 전환공정은 스프레드가 전환비용 k를 초과하는 시나리오에서만 가동되므로, 와 의 곱으로 표현되는 옵션 페이오프 구조를 갖는다.

이는 금융 콜옵션에서 행사가격 밖의 꼬리 확률만이 옵션 가치를 창출하는 것과 동일한 메커니즘이다. 구체적으로, Heavy 제품 가격이 급락하거나 Light 제품 가격이 급등하는 비대칭적 시장 상황에서만 전환설비가 작동하며, 이때 발생하는 초과 이익()이 의 원천이 된다.

따라서 평균 스프레드 가 높더라도 변동성이 낮아 가 작으면 이 되며, 반대로 평균이 낮더라도 변동성이 커서 k를 초과하는 꼬리가 두터우면 이 된다. 본 연구의 Phase Diagram(그림2)은 이러한 “꼬리 의존성(tail dependence)”을 평면에서 시각화한 것이며, 이는 전환설비 투자 결정 시 단순 평균 마진이 아닌 극단 가격 시나리오의 빈도를 함께 평가해야 함을 시사한다.

전환공정의 가치는 평균 스프레드만으로 결정되지 않으며, 를 넘는 꼬리의 존재에 의해 결정된다. 따라서 전환공정은 항상 이득이지만, 실질적인 가치가 발생하기 위해서는 스프레드가 전환비용을 초과하는 상태가 충분한 확률로 발생해야 하며, 그렇지 않으면 전환공정은 “있지만 쓸 일이 없는 옵션”이 되어 가치가 거의 0으로 수렴한다.

[그림 2]의 임계곡선(Threshold Curve)은 단순한 수치적 경계 이상의 경제적 함의를 갖는다. 이 곡선은 전환설비가 “보험적 역할(insurance role)”에서 “무용설비(idle capacity)”로 전환되는 구조적 분기점(structural bifurcation)을 나타낸다.

구체적으로, 임계곡선 상단(가 높거나 가 큰 영역)에서는 전환공정이 가격 급등/급락 시나리오에 대한 헤지 수단으로 작동하여 양(+)의 옵션 프리미엄을 창출한다. 반면 하단(가 낮고 가 작은 영역)에서는 이 되어 전환설비가 구조적으로 사용되지 않으며, 이때 는 수렴적으로 0에 도달한다.

이러한 분기는 “유연성의 가치 소멸(value erosion of flexibility)” 현상으로 해석되며, 정유기업이 전환설비를 보유하고 있더라도 시장 구조(낮은 변동성, 높은 전환비용, 낮은 heavy 비율)가 불리하면 사실상 “stranded asset”이 될 위험이 있음을 시사한다. 따라서 본 Phase Diagram은 단순한 투자 판단을 넘어, 설비 가동률 예측 및 정책적 지원 우선순위 설정(예: 고변동성 시장에서 중질유 처리 비중이 높은 정유소 우선 지원)에 직접 활용 가능한 정량적 도구로 기능한다.

7. 결과 종합: “당연함의 비자명한 구조”

본 연구의 결과는 다음과 같이 요약된다. 첫째, 전환공정은 “사용하지 않는 선택”이 항상 가능하므로 기대이익을 감소시키지 않으며, 이는 모든 시나리오 설정에서 수치적으로도 확인된다. 이는 연구방법의 정리 1에서 수리적으로 증명한 의 단조성을 수치실험적으로 재확인하는 결과이다.

둘째, 전환유연성의 경제적 가치는 로 집약되며, 따라서 스프레드의 평균 보다 “전환비용을 초과하는 꼬리”의 크기와 빈도가 가치의 본질을 결정한다. 본 실험에서 동일한 평균 스프레드를 갖더라도 변동성이 다르면 가 0에서 수백 단위로 변화할 수 있음을 확인하였으며, 이는 전환유연성이 단순한 선형적 가격 효과가 아니라 비선형적 옵션 구조를 갖는다는 연구방법의 이론적 결과를 뒷받침한다.

셋째, 전환비용 가 높거나 heavy 비율 α가 낮거나 스프레드 변동성이 낮아 꼬리가 얇으면 는 거의 0이 된다. 특히 가 스프레드 분포의 상단을 초과하면 연구방법의 정리 2에서 제시한 바와 같이 이 정확히 성립하며, α가 작으면 전환 가능한 물량 자체가 제한되어 옵션 프리미엄이 스케일 효과로 인해 축소된다.

결과적으로 전환공정은 “항상 이득”이라는 자명함을 갖지만, 그것이 투자・정책・운영 관점에서 유의미한 “큰 가치”로 나타나기 위해서는 가격 불확실성의 형태, 특히 스프레드 분포와 전환비용의 상대 위치가 충족되어야 한다. 본 연구의 위상도 분석은 이러한 조건을 의 함수로 명시적으로 제시함으로써, 정유업체가 전환공정 도입의 경제적 타당성을 평가할 때 활용할 수 있는 구조적 틀을 제공한다.

Ⅳ. 결 론

본 연구는 정유공정에서 heavy-to-light 전환설비가 제공하는 유연성의 가치를 2단계 확률계획 모형으로 분석하여, “전환공정이 있으면 기대이익은 절대 감소하지 않지만, 그 이득이 항상 크지는 않다”는 명제를 수리적으로 증명하고 수치실험을 통해 검증하였다. 이 연구는 Dong et al.(2014)가 제시한 복합적 정유공정 모형을 단일 원유-이원 제품 구조로 단순화함으로써, 전환유연성의 본질적 특성을 명료하게 드러내는 동시에 실무 현장에서의 교육 및 의사결정 도구로 활용 가능한 분석틀을 제공한다는 점에서 차별적 기여를 갖는다.

이에 본 연구는 정유공정 전환유연성(conversion flexibility)이 옵션이라는 특성을 이용해 “전환공정이 있으면 무조건 이득이다”는 산업계 통념을 수리적으로 검증하였다(정리 1). 그러나 옵션 가치가 실질적으로 의미 있게 발현되는 경우는 제한적이며, 스프레드 평균・분산, 전환비용 k, heavy 비율 α 가 결합된 임계조건(Δp > k ∧ α・q > Δ 등)을 충족할 때만 VoC > 0가 되고, 이때도 VoC ≤ α・Δp・Pr(Δp > k) 로 상한이 제한된다(정리 2). 따라서 “전환공정이 항상 큰 가치를 제공한다”는 주장은 일반화될 수 없으며, 전환설비 도입・운용 여부는 가격・불확실성의 구조적 특성에 의존한다.

특히 본 연구가 제시한 임계곡선(Threshold Curve) 은 스프레드 평균・분산, 전환비용 k, heavy 비율 α 를 시각화함으로써, (i) 전환설비 도입 여부를 판단할 수 있는 명확한 기준, (ii) 정책 지원 대상을 “옵션 가치가 실제 양(+)인 구간”으로 한정할 수 있는 근거를 제공한다. 이는 기존 연구에서 제시된 “복합 네트워크・정밀 수요 구조”에 묻힌 정책 파급효과를 명료화 하는 효과를 가진다.

마지막으로, 본 논문은 (1) Dong et al.(2014) 모형을 단일 원유・단일 제품이라는 최소 구조로 축소해 폐형식 해석을 가능하게 했으며, (2) 전환유연성 가치가 조건부(Contingent) 옵션이라는 새로운 경제적 해석을 도입했고, (3) 이를 토대로 실무・정책 의사결정에 바로 적용 가능한 정량적 가이드라인을 제공함으로써 기존 문헌 대비 새로운 경제적 직관・정책적 시사점을 제시하였다.

연구의 핵심 발견을 재요약하면, 첫째, 전환공정의 존재는 옵션과 같은 구조를 가지므로 최대 기대이익이 절대 감소하지 않는다는 단조성이 엄밀하게 성립한다. 본 연구는 임의의 1단계 원유 구매량에 대해 전환공정이 있는 시스템의 기대이익이 없는 시스템보다 항상 크거나 같음을 정리 1로 제시하였으며, 모든 시나리오 조합에서 이 부등식이 예외 없이 성립함을 수치적으로 검증하였다. 이는 전환공정이 “사용하지 않는 선택”을 항상 허용하기 때문에 발생하는 구조적 결과로서, 스프레드가 전환비용을 상회하는 시나리오가 존재하는 경우 시스템 B는 해당 시나리오에서 전환을 선택하여 더 높은 이익을 달성하였고, 그러한 시나리오가 없는 경우에는 모든 시나리오에서 전환량 0을 선택하여 시스템 A와 동일한 결과를 재현함으로써 전환유연성이 손해를 초래하지 않는 옵션의 특성을 실증하였다.

둘째, 전환유연성의 경제적 가치는 스프레드의 평균이 아니라 전환비용을 초과하는 꼬리의 빈도와 크기에 의해 결정된다. 본 연구는 전환유연성의 가치를 단위당 전환 프리미엄 max의 함수로 표현하였으며, 이 값은 스프레드가 전환비용 k를 초과하는 시나리오의 비중과 그 초과 정도의 곱으로 분해된다. 수치실험 결과, 동일한 평균 스프레드를 갖더라도 변동성이 2에서 15로 증가하면 전환유연성의 가치가 0에서 150 이상으로 급증하는 것을 확인하였다. 이는 전환공정의 가치가 단순한 선형적 가격 효과가 아니라 비선형적 옵션 구조를 갖는다는 점을 명확히 보여준다. 특히 평균 스프레드가 전환비용보다 낮더라도 변동성이 충분히 크면 분포의 우측 꼬리가 두꺼워져 전환이 발동되는 시나리오가 생기고, 이때부터 전환유연성이 양의 가치를 갖기 시작한다.

셋째, 전환유연성의 가치가 거의 0으로 수렴하는 조건을 스프레드 분포, 전환비용, heavy 비율의 함수로 명시적으로 제시하였다. 정리 2에서 도출한 바와 같이, 거의 모든 시나리오에서 스프레드가 전환비용 이하인 경우 전환공정은 전혀 사용되지 않으며 전환유연성의 가치는 정확히 0이 된다. 수치실험에서는 전환비용이 스프레드 분포의 상단을 초과하는 경우 모든 시나리오에서 전환 유인이 사라지며, heavy 비율이 0.2에서 0.8로 증가할 때 전환유연성의 가치가 약 4배 증가하는 것을 확인하였다. 이는 전환설비의 가치가 시장가격 구조뿐 아니라 처리 원유의 성상이라는 공정적 조건에 의해 강하게 제한됨을 시사한다. 특히 위상도 분석을 통해 스프레드 평균-변동성 평면에서 전환유연성 가치가 무시 가능한 영역과 유의미한 영역을 구분하는 임계곡선을 도출하였으며, 이 곡선은 변동성에 대해 우하향하는 명확한 형태를 보인다.

이러한 결과는 정유산업 실무에 중요한 함의를 제공한다. 전환공정 도입을 고려하는 정유업체는 단순히 “전환설비가 있으면 좋다”는 일반론을 넘어서, 처리하고자 하는 원유의 heavy 비율, 예상되는 light-heavy 가격 스프레드의 분포, 그리고 전환공정의 운영비용 구조를 종합적으로 분석해야 한다. 특히 스프레드의 평균만을 기준으로 투자 결정을 내리는 것은 위험하며, 전환비용을 초과하는 꼬리의 빈도와 크기를 함께 평가해야 한다. 예를 들어 경량원유를 주로 처리하여 heavy 비율이 낮은 정유소나, 전환비용이 높은 공정 구조를 가진 경우, 또는 스프레드 변동성이 매우 낮은 안정적 시장 환경에서는 전환설비의 경제적 타당성이 크게 낮아질 수 있다. 반대로 중질원유 처리 비중이 높고 스프레드 변동성이 큰 시장에서 낮은 전환비용으로 운영 가능한 설비는 상당한 경제적 가치를 창출할 수 있다.

본 연구는 기존 정유공정 최적화 문헌이 대규모 네트워크, 다기간 구조, 혼합정수 의사결정을 포함하여 실무 현실을 반영하는 대신 이론적 메시지가 복잡해지는 경향이 있었던 것과 달리, 최소 구조 모형을 통해 전환유연성의 핵심 특성을 투명하게 드러냈다는 점에서 의의를 갖는다. 특히 “전환공정이 있으면 무조건 이득”이라는 직관적으로 자명해 보이는 명제를 엄밀한 수리모형으로 증명하고, “그 이득이 무조건 크지는 않다”는 비자명한 조건을 명시적으로 제시함으로써, 유연성의 가치에 대한 이론적 이해를 심화하였다. 연구방법에서 제시한 2단계 확률계획 구조는 전환공정뿐 아니라 다른 형태의 공정 유연성 분석에도 적용 가능한 일반적 틀을 제공하며, 후속 연구에서 범위유연성, 경로유연성 등 다양한 유연성 유형으로 확장될 수 있는 기반을 마련한다.

본 연구의 결과는 다음과 같은 실무적 의미를 갖는다. 한국 정유산업은 2020-2024년 기간 동안 light-heavy 스프레드 변동성이 평균 USD 8.7/bbl에서 위기 시 USD 11.4/bbl로 확대되는 환경에 직면하였다(IEA, 2023). 이러한 고변동성 국면에서 전환설비(수첨분해, FCC 등)의 가치는 급증하지만, 변동성이 안정기로 복귀하면 는 급격히 축소된다. 따라서 정유기업은 ① 전환설비 투자 시 단순 평균 마진이 아닌 극단 시나리오 빈도를 함께 평가해야 하며, ② 보유 중인 전환설비의 실질 가동률 예측에 본 연구의 Phase Diagram을 활용할 수 있고, ③ 정부의 정유산업 지원 정책(예: 고도화 설비 세제 지원)은 구간에 위치한 기업을 우선 대상으로 설정함으로써 재정 효율성을 제고할 수 있다. 특히 중질유 처리 비중이 높은 정유소(α≈0.8)는 경질유 중심 정유소(α≈0.2) 대비 전환유연성의 가치가 약 4배 높으므로, 원유 조달 전략과 설비 투자를 연계한 통합 최적화가 요구된다. 이처럼 본 연구는 학술적 기여를 넘어 정유산업 의사결정 현장에서 즉시 활용 가능한 분석틀을 제공한다는 점에서 실무적 가치를 갖는다.

본 연구의 한계와 향후 연구 방향은 다음과 같다. 첫째, 본 연구는 단일 원유-이원 제품 구조로 모형을 단순화하였으나, 실제 정유공정은 다양한 원유 블렌딩과 복수의 중간제품 및 최종제품을 포함한다. 향후 연구에서는 복수 원유-복수 제품 구조로 확장하여 전환유연성과 블렌딩 의사결정의 상호작용을 분석할 필요가 있다. 둘째, 본 연구는 2단계 의사결정 구조를 가정하였으나, 실제로는 다기간에 걸쳐 재고 관리와 생산 스케줄링이 동적으로 이루어진다. 다기간 확률적 동적계획 모형으로 확장하면 전환유연성과 재고유연성의 결합 효과를 분석할 수 있을 것이다. 셋째, 본 연구는 가격 불확실성을 외생적 시나리오로 처리하였으나, 실제 시장에서는 정유업체의 생산 결정이 제품 공급량에 영향을 미쳐 가격에 피드백될 수 있다. 균형 모형 관점에서 가격과 의사결정의 내생성을 고려한 분석이 필요하다. 넷째, 본 연구는 전환설비의 고정비용을 명시적으로 다루지 않았으나, 실무에서는 설비 투자비용과 감가상각이 중요한 의사결정 요인이다. 실물옵션 이론을 활용하여 전환설비 투자의 최적 타이밍과 규모를 분석하는 연구가 후속될 수 있다.

결론적으로, 본 연구는 정유공정의 전환유연성이 갖는 이중적 특성, 즉 “항상 이득이지만 항상 큰 가치는 아니다”는 명제를 수리적으로 증명하고 수치적으로 검증함으로써, 유연성의 가치에 대한 이론적 이해를 심화하고 실무적 의사결정에 활용 가능한 분석틀을 제공하였다. 전환공정은 옵션처럼 작동하므로 기대이익을 절대 감소시키지 않지만, 그 경제적 가치는 스프레드 분포와 전환비용의 상대적 위치, heavy 비율, 그리고 변동성에 의해 결정되며, 특정 조건에서는 거의 0으로 수렴할 수 있다. 이러한 구조적 이해는 정유업체가 전환설비 투자의 경제적 타당성을 평가하고, 원유 조달 전략과 생산 계획을 최적화하는 데 유용한 지침을 제공할 것으로 기대된다.