Ⅰ. 서 론

최근의 고유가 상황은 대부분의 에너지원을 해외로부터 수입해야 하는 우리나라의 입장에서 반길 일이 아니다. 더욱이, 여전히 증가하고 있는 국내 에너지 수요와 COVID-19 상황이 호전되면서 전 세계 석유와 천연가스 수요가 증가하고 이로 인해 이들 에너지 가격의 지속적인 상승이 우려되는 상황이다. 특히, 천연가스는 도시가스용뿐 아니라 발전용 연료로서 중요한 자리를 차지하고 있으며, 향후에도 기후변화 협약 이행과 미세먼지 저감 정책 등으로 말미암아 꾸준히 소비가 증가할 전망이다. 천연가스는 카타르, 인도네시아, 오만, 말레이시아 등에서 수입하고 있다. 2020년도의 천연가스 수입량은 3,998만 톤, 도입금액은 157억 달러를 기록하였고, 전체 에너지 수입액에서 차지하는 비중이 약 18%를 차지하였다. 2021년 9월 천연가스 가격은 미국 시장을 기준으로 MMBtu당 5.16달러를 기록하여 전년 동기 1.92달러 대비 약 2.7배 급등하였다. 2021년 10월 초순, 한국, 일본, 중국, 대만 등 동북아시아의 착선인도조건 현물시장 가치를 나타내는 Platts JKM(Japan Korea Marker)는 MMBtu당 50달러를 상회하여 전년 동기 5달러 대비 거의 10배로 급등하였다.

이러한 상황에서 천연가스 가격의 상승은 국내 무역수지를 악화시킬 뿐 아니라 발전사업자와 도시가스사업자에게 원료비 상승 압박이 되고, 최종적으로 전기와 도시가스 소비자에게도 요금 인상 요인으로 작용한다. 따라서, 한국가스공사, 발전회사, 도시가스사업자, 산업체 수용가 등은 천연가스 수입가격의 변동위험을 적절히 관리할 수 있는 방안을 모색할 필요가 있다. 여러 가지 방안들 가운데 하나는 파생상품시장(derivatives markets)을 활용하여 가격변동 위험을 관리 내지 헤징(hedging)하는 방안을 고려할 수 있다.

본 연구의 주된 목적은 천연가스를 수입하는 국내 사업자가 천연가스 가격 변동에 따른 위험을 관리하기 위해 파생상품시장을 활용하는 대안을 제시하고, 이의 효과를 정량적으로 분석하는 데 있다. 특히, 전통적 방식의 헤징전략 이외에도 선택적으로 헤징하는 전략을 제시하여 이의 유용성을 비교 분석하고자 한다. 이를 위해, 선택적 헤징의 실행 여부를 판단하기 위한 단순한 기준을 제시하고, 3주에서 12주까지 4개 헤징기간을 가정하여 천연가스 도입 관련 헤징에 따른 비용흐름을 시뮬레이션한다.

본 논문의 구성은 다음과 같다. 제Ⅱ장에서는 헤징 관련 이론과 선택적 헤징(selective hedging) 전략에 관한 기존 연구결과들을 제시한다. 제Ⅲ장에서는 본 연구에서 사용한 이론적 모형과 표본자료를 설명한다. 제Ⅳ장에서는 헤징형태별 헤징효과에 대한 시뮬레이션 결과를 기술한다. 끝으로, 제Ⅴ장에서는 상기 내용을 요약하고 결론을 도출한다.

Ⅱ. 기존 문헌 검토

다수의 연구들에서 상품시장과 금융시장에서의 가격변동 위험에 대처하기 위한 방안을 다루고 있다. 이들 연구에서는 가격변동 위험을 어떻게 줄이거나 제거할 수 있는가에 대한 논의와 더불어 현물(spot)과 파생상품 포지션을 결합한 포트폴리오의 수익을 얼마나 안정화시킬 수 있는가에 대해 초점을 맞추고 있다. 가격변동 위험에 대처하기 위한 가장 보편적인 방안의 하나가 바로 파생상품계약을 활용한 위험관리이다. 다시 말해, 선물계약(futures contract)이나 옵션계약(option contract) 등을 활용하여 가격변동 위험을 효과적으로 줄이거나 제거하는 것이 가능하다(Newbery and Stigliz, 1981; Kamara, 1982).

본 연구의 주제와 같이 해외로부터 특정 상품을 수입하는 과정에서 발생하는 가격변동 위험과 관련된 연구들도 다수 존재한다. 특히 해외 무역 과정에서 자연히 발생하는 환율변동 위험에 대처하기 위해 파생상품을 활용하는 전략을 제시하거나 변동환율 하에서 수입 상품의 가격변동을 관리하기 위한 방안을 제시한 연구들도 있다(Dale, 1981; Hill and Schneeweis, 1982; Thompson and Bond, 1987; Liu et al., 2001).

상품가격과 환율 등 복수의 파생상품계약에서 최적 헤지비율(hedge ratio)을 동시에 결정하기 위해 다양한 형태의 포트폴리오 모형이 제시되기도 한다(Bond et al., 1985; Benninga, et al., 1985; Alexander et al., 1986; Peterson and Leuthold, 1987; Thompson and Bond, 1987). 하지만, 이들 연구의 한계점은 고정된 생산관계를 제대로 제약조건으로 고려하지 않고 통상적인 방식으로 헤지비율을 도출하였다. 반면, Tzang and Leuthold(1990)와 Garcia et al.(1995) 등은 이러한 생산관계 제약을 반영하여 복수의 위험요소들을 동시에 고려하는 헤징모형으로 확장시켰다.

최근 들어서도 위험관리와 관련된 연구들에서 상품가격과 환율 등 복수의 위험요소를 다루는 보다 정교한 형태의 다양한 헤징전략을 제시하고 있다(Fackler and McNew, 1993; Lapan and Moschini, 1994; Vukina et al., 1996; Li and Vukina, 1998; Liu et al., 2001). 일부 연구들에서는 상품가격과 환율뿐 아니라 해상운임의 위험노출을 명시적으로 고려하기도 한다(Hauser and Neff, 1993; Haigh and Holt, 2000, 2002). 국내 연구로는 원유를 대상으로 분석한 연구(노재선 외 2인, 1998; 윤원철, 1998a, 1998b)와 발전용 유연탄을 대상으로 분석한 연구(윤원철, 2007; 윤원철‧손양훈, 2007; 윤원철 2008)가 있다.

이상에서 살펴보았듯이, 상품시장과 금융시장에서의 가격변동 위험에 대처하기 위한 다양한 헤징모형의 소개와 이들의 유용성 검증에 관련된 연구는 다수 존재하지만, 선택적 헤징에 관한 연구는 상대적으로 소수이다. Stulz(1996)에서 처음 소개된 선택적 헤징이란 헤저(hedger)의 시장 예측에 따라 자신의 위험노출 부분을 일부만 헤징하거나 경우에 따라서는 아예 헤징하지 않는 거래방식을 말한다. 기본적으로 선택적 헤징을 실행하기 위해서는 미래 가격에 대한 예측이 필요하다. 위험의 최소화라는 전통적인 관점의 헤징이론과는 달리 실무 현장에서는 이러한 선택적 헤징을 활용하여 수익의 극대화를 꾀하는 사례를 다수 관찰할 수 있다(Dolde, 1993; Bodnar et al., 1998; Brown, 2001; Brown et al., 2001; Glaum, 2002; Naik and Yadav, 2003; Adam et al., 2017; Albouy and Dupuy, 2017). 실제로 특정 시장에서는 일부 기업들이 시장에 공개되지 않은 정보를 이용하거나 미래 가격예측에 있어 상대적 비교우위를 가지는 경우가 있기 때문에 선택적 헤징의 유용성을 입증하는 근거가 될 수 있다.

한편, 환율 변동위험과 관련하여 Eun and Resnick(1997)은 무작위행보(random walk) 모형에 기초한 선택적 헤징전략을 소개하고, 헤징하지 않은 경우나 시장 상황에 관계없이 항상 선물포지션을 취하는 경우에 비해 선택적 헤징이 보다 우수하다는 결론을 도출하였다. 금융시장에서의 선택적 헤징 관련 연구로는 Perold and Schulman(1988), Filatov and Rappoport(1992), Glen and Jorion(1993), Solnik(1998), Beltratti et al.(2004) 등이 있다. 이들 연구에서는 선택적 헤징의 유용성에 대해 상반된 결과를 보여준다. 또한, 주식과 채권을 포함하는 포트폴리오 최적화 관점에서 보면 선택적 헤징은 주식보다 채권 투자에 적합하다는 결론을 내리고 있다.

상품시장과 관련하여 천연가스를 대상으로 한 선택적 헤징에 관한 연구로 Linn and Zhu(2002)을 들 수 있다. 해당 연구에서는 미래 천연가스 가격을 예측하기 위해 단변수와 다변수 시계열모형(time series model)을 추정하고, 선택적 헤징 여부를 결정하는 기준으로 삼는다. 1991년부터 2002년까지의 주간 평균자료를 활용한 실증분석 결과에 따르면, 전혀 헤징하지 않거나 항상 헤징하는 경우와 비교하여 선택적으로 헤징하는 경우가 평균비용 감소 측면에서 결코 우월하지 않게 나타났다.

Yun(2006)은 원유를 대상으로 공공 비축사업에서 선택적 헤징의 유용성을 실증적으로 분석하였다. 해당 연구에서는 특정한 예측모형을 설정하는 대신 베이시스(basis)의 부호와 크기를 활용하여 선택적 헤징 유무를 판단하였다. 1997년부터 2002년까지의 매주 금요일 자료를 활용하여 분석한 결과에 따르면, 선택적 헤징은 항상 헤징하는 경우에 비해 기대수익을 증가시키지만, 전혀 헤징하지 않는 경우에 비해서는 오히려 기대수익이 낮아지는 결과를 보였다. 하지만, 선택적 헤징은 전혀 헤징하지 않거나 항상 헤징하는 경우에 비해 기대수익의 흐름을 안정화시키는데 유용한 것으로 나타났다.

윤병삼(2019)에서는 베이시스를 예측하여 선택적 매수헤징을 실행하는 경우 일반적인 매수헤징에 비해 낮은 구매가격을 확보할 수 있다고 논의하였다. 김민수·윤병삼(2021)에서는 수입 옥수수를 대상으로 이동평균모형, OLS 회귀모형, ARMA 시계열모형 등을 활용하여 1개월에서 6개월까지의 베이시스를 예측하였다. 가장 우수한 예측결과를 보인 ARMA 시계열모형을 활용하여 선택적 매수헤징을 시뮬레이션한 결과에 따르면, 5개월과 6개월 헤징기간의 경우 전통적인 헤징전략에 비해 선택적 헤징전략이 통계적으로 유의하게 목표가격을 낮추는 것으로 나타났다.

기존 연구들에서는 선택적 헤징의 실행 여부를 판별하기 위해 다양한 계량모형을 활용하기도 하지만, 간단한 형태의 지표를 사용하기도 한다. 특히, 이동평균(moving average)은 일종의 추세추종(trend-following) 기법으로 선택적 헤징에서도 유용하게 활용되고 있다. 이러한 이동평균을 활용한 가격 예측은 정확히 가격 움직임의 최고점이나 최저점을 알려주지는 못하지만, 가격 움직임의 변환점을 포착하는데 유용하다. Howard(1979)와 Haden(1983)은 미국산 면화를 대상으로 단기와 장기 이동평균을 이용하여 선택적 헤징의 유용성을 분석하였다. Davis et al.(1987)는 면화를 대상으로 2개 이동평균을 활용하는 경우뿐 아니라 3개 이동평균을 활용하는 경우의 선택적 헤징을 비교하였다. 실증분석 결과에 따르면, 항상 헤징하는 경우에 비해 선택적으로 헤징하는 경우가 수익흐름의 안정화에 유리하다는 결론을 도출하였다. 하지만, 선택적 헤징전략들 간의 비교우위는 확인할 수 없었다.

한 가지 주지할 점은 이동평균기법을 활용한 이들 연구에서는 단기와 장기 이동평균의 차수를 경험적으로 선택하여 사전적으로 고정하였다. 반면, 본 연구에서는 단기와 장기 이동평균의 적정 차수를 단일의 값으로 고정하지 않고 각 헤징시점에서 개별적으로 추정함으로써 예측력을 향상시키고자 하였다.

Ⅲ. 모형 및 자료

1. 헤징 개요 및 모형

미래 시점의 가격변동에 따른 위험을 관리하기 위해 선물계약이나 선도계약 등의 파생상품을 활용한 헤징전략은 매도헤징(short hedging)과 매수헤징(long hedging)으로 나눌 수 있다. 매도헤징은 미래 시점의 현물가격 하락을 방지할 목적으로 파생상품 계약을 매도하는 것을 말한다. 매도헤징은 현물을 생산하거나 혹은 미래 시점에 이를 판매하고자 하는 경우 미래 현물가격의 하락에 대비하는 것이다. 즉, 파생상품에서 매도포지션을 취하게 되면 현물포지션의 가치가 하락[상승]할 경우 파생상품 매도포지션의 이익[손실]에 의하여 상쇄된다.

매수헤징은 미래 현물가격 상승으로 발생할 수 있는 위험을 회피하기 위하여 파생상품 계약을 매입하는 것을 말한다. 매수헤징은 현물을 매입하고자 하는 시장참여자가 미래 시점의 원재료나 투입물의 구매비용 상승에 대비하는 것이다. 매도헤징의 경우와 마찬가지로 파생상품에서 매수포지션을 취하게 되면 현물포지션의 비용이 상승[하락]할 경우 파생상품 매수포지션의 이익[손실]이 이를 상쇄시킨다. 국내로 수입되는 각종 에너지의 조달비용 변동성을 파생상품을 활용하여 헤징하는 경우 매수헤징에 해당한다.

<표 1>에는 매수헤징에 해당하는 조달헤징(procurement hedging)의 현물포지션과 선물포지션을 보여주고 있다. 미래 시점(=1)의 현물가격()이 현재 시점(=0)의 현물가격()보다 상승할 우려가 있을 경우 현재 시점에서 선물가격()으로 매수포지션을 취하면 된다. 이후 미래 시점에서 현물을 실제로 매입하는 동시에 미래 시점의 선물가격()으로 매도포지션을 취하는 반대매매를 통하여 청산(long liquidation)한다. 이러한 매수헤징은 생산자가 장래의 생산에 필요한 원자재 가격이 현재 가격보다 상승하여 그 상승폭만큼 손해를 본다든지, 수입업자가 미래 조달상품의 가격 상승이 예상될 경우 취할 수 있는 기본적인 위험관리 전략이다.

아래의 식 (1)은 매수헤징을 통한 순조달비용(net procurement cost)을 나타내고 있다. 즉, 실제 매입시점의 현물가격()에서 선물시장에서의 손익인 ()을 차감하면 순조달비용이 된다.

식 (1)에서 알 수 있듯이, 순조달비용은 현재 선물가격()과 미래 현물가격()과 선물가격()의 차이인 베이시스 로도 나타낼 수 있다. 또한, 현재의 현물가격과 미래와 현재의 베이시스 차이로도 나타낼 수 있다. 이 표에서 알 수 있듯이, 헤저가 헤징을 하지 않기로 결정하여 선물포지션을 취하지 않으면 현재와 미래 현물가격 수준의 움직임을 고스란히 가격변동에 따른 위험으로 받아들여야 한다. 하지만, 헤징하기로 결정하여 선물포지션을 취하게 되면 헤저는 가격수준의 변동을 다른 시장참여자, 즉 투기자(speculator)에게 전가시켜 가격변동의 폭보다 훨씬 적은 베이시스의 변동을 실질적인 위험으로 바꿀 수 있다. 결과적으로, 베이시스의 변동폭이 현물가격의 변동폭보다 크지 않는 이상 헤저는 헤징을 통하여 가격 등락에 따른 위험을 상당 부분 줄일 수 있다.

한 가지 유의할 사항은 조달헤징의 경우 현재 시점에서 현물포지션이 존재하지 않기 때문에 순조달비용에 현재와 미래 현물가격 차이가 포함되지 않고, 미래 현물가격의 수준(level)과 현재와 미래의 선물가격 차이(difference)로 계산된다는 것이다. 따라서, 매도헤징의 경우 현물가격의 손익이 선물가격의 차이에 의해서 일정 범위 내에서 상쇄되지만, 매수헤징의 경우 현물가격의 수준이 선물가격의 차이에 의해서 상쇄되는 것이 아니라 증감하게 된다. 따라서, Leuthold et al.(1989)에서 기술한 바와 같이 현물가격과 선물가격의 상대적인 관계에 따라 조달헤징에 따른 순조달비용의 변동성이 오히려 증가할 수 있다.

앞서 기술한 바와 같이, 국내 도시가스사업자 혹은 발전회사는 해외로부터 천연가스를 직수입하는 경우 천연가스 가격변동 위험에 노출된다. 이제 이러한 가격변동 위험을 선물시장이나 선도시장을 활용하여 적절히 관리할 수 있는 조달헤징 모형을 도출하기로 한다.

만약 도시가스사업자나 발전회사가 천연가스 가격변동의 위험을 최소화하기 위해 선물시장에서 헤징을 한다고 가정할 경우 달러화 표시 수입 천연가스의 조달비용 은 아래 식 (2)와 같이 표시할 수 있다.

여기서, 과 는 =1 시점에서 현물가격과 현물포지션을 나타낸다. 과 는 =1(선물포지션 청산시점)과 =0 시점(선물포지션 개설시점)에서 동일한 만기의 선물가격을 각각 나타낸다. 그리고 는 선물포지션으로 양의 값이면 매수를, 음의 값이면 매도를 나타낸다. 조달비용의 (분산으로 표시된) 변동성을 최소화하는 목적함수와 제1차 조건은 각각 아래 식 (3)과 식 (4)와 같이 나타낼 수 있다.

따라서, 최소분산 헤지비율(minimum-variance hedge ratio)()은 식 (4)를 영(0)으로 두었을 경우, 현물포지션에 대한 선물포지션으로 아래 식 (5)와 같이 나타낼 수 있다.1)

식 (5)의 최소분산 헤지비율은 도시가스사업자나 발전회사가 직면한 수입 천연가스의 조달비용 변동성을 최소화하기 위한 현물포지션에 대한 선물포지션의 최적 비율을 나타낸다. 실제로, 최소분산 헤지비율은 미래 시점의 현물가격()을 종속변수로, 특정 만기 의 선물가격 차이()를 독립변수로 사용한 아래와 같은 최소자승법(OLS)의 추정치 와 동일하다. 주지할 사항은 최소분산 헤지비율을 추정하기 위한 OLS 추정식에서 종속변수는 미래 시점의 현물가격의 수준을, 독립변수는 선물가격의 차이를 사용해야 한다는 것이다.

가령 헤징기간이 3개월이고 최소분산 헤지비율이 0.7로 추정된다면 현물시장에서 천연가스 1톤을 구매하는 데 있어 향후 천연가스 가격의 변동위험을 헤징하기 위해서는 3개월 이전 시점에 선물시장에서 0.7톤의 매수포지션을 취해야 한다. 만약 표본기간 시계열자료의 특성상 헤지비율이 음수로 도출된다면 매수포지션이 아닌 매도포지션으로 변경할 필요가 있다.

본 연구에서는 사전적(ex-ante) 분석기법을 적용하여 최소분산 헤지비율을 외표본(out-of-sample) 기간 매주 순차적으로 추정한다. 즉, 외표본의 첫 번째 주간에 적용될 최소분산 헤지비율은 내표본(in-sample)의 첫 번째에서 마지막 번째 자료를 활용하여 추정한다. 다음으로, 외표본의 두 번째 주간에 적용될 최소분산 헤지비율은 내표본의 두 번째에서 외표본의 첫 번째 자료를 활용하여 추정한다. 이런 방식으로 내표본을 매주 갱신하면서 외표본의 마지막 번째 자료까지 순차적으로 최소분산 헤지비율을 추정하고 조달비용 산출을 위한 시뮬레이션에 활용한다.

이제 선택적 헤징에 대하여 살펴보자. 선택적 헤징은 전통적 방식에 따른 헤징전략의 현실적인 한계를 보완하기 위해 개발되었다. 단순한 형태의 1:1 헤징전략이든 정교한 계량모형을 활용하여 최적의 헤지비율을 추정한 방식이든 전통적인 헤징전략은 가격변동 위험을 최소화하는 데 초점을 맞추고 있다. 따라서, 헤징전략을 실행하여 원래 목적인 위험 최소화는 가능하지만 수익 극대화 혹은 비용 최소화와는 자연히 괴리가 발생한다.

예를 들어, 매수헤징을 통해 미래 시점 조달비용의 상승을 방지하기 위해 선물시장에서 매수포지션을 취한다고 가정하자. 미래 시점에서 가격이 상승한 경우 선물시장에서 이득이 발생하여 현물시장에서 실물 매입비용을 절감시킬 수 있다. 하지만, 우려한 바와 달리 미래 시점의 현물가격이 오히려 하락할 경우에는 선물시장의 매수포지션에서 손실이 발생하고 현물시장의 잠재적 이득을 상쇄시키게 된다. 이렇듯, 전통적인 방식의 헤징전략은 가격 등락에 관계없이 현물가격 변동을 고정시킴으로써 위험 최소화라는 목적은 언제나 달성할 수 있다. 하지만, 가격 등락에 따라 현물포지션과 선물포지션으로 구성한 포트폴리오의 평균 조달비용은 오히려 상승할 수 있다. 따라서, 전통적인 방식의 헤징전략을 실무적으로 적용하는데 있어 선물포지션에서의 기회손실 발생이라는 현실적인 한계가 있다.2)

선택적 헤징전략에서는 기본적으로 미래 시점의 가격 예측을 바탕으로 헤징 실행 여부를 결정한다. 앞서 기술한 매수헤징의 경우 현재 시점에서 향후 가격 상승이 예상되면 매수포지션을 취하고, 반대로 향후 가격 하락이 예상되면 헤징을 실행하지 않는다. 가격 상승이 예측된 상황에서 실제로 가격이 상승하면 선물시장의 매수포지션에서 이득을 실현하여 현물시장에서의 구매단가를 낮추게 된다. 가격 하락이 예측된 상황에서 실제로 가격이 하락하는 경우 선물포지션을 보유하고 있지 않기 때문에 선물시장에서의 기회손실이 발생하지 않고 현물시장에서의 기회이득을 고스란히 얻을 수 있다.

이렇듯, 선택적 헤징은 가격 예측이 가능하다는 것을 전제로 하기 때문에 성공 여부 또한 예측의 정확도에 달려 있다. 기존 연구들에서는 미래 시점의 가격 예측과 관련하여 다양한 기법이 소개되었지만, 특정 기법이 예측력에 있어 여타 기법들에 비해 일관되게 비교우위에 있다는 결론을 내리지 못하고 있다. 실제로 시장효율성 가설(market efficiency hypothesis)에 따르면 미래 시점의 가격을 제대로 예측하여 초과 이윤을 획득하는 것이 불가능한 것으로 알려져 있다(Fama, 1969).

본 연구에서는 1:1 헤징이나 최소분산 OLS 헤징과 같은 기존의 보편적인 헤징전략과 대비하여 선택적 헤징을 통해 조달비용의 평균과 분산을 감소시킬 수 있는지에 대해 분석하고자 한다. 이를 위해, 간단한 형태의 선택적 헤징전략을 설정하고, 이에 따라 조달비용을 시뮬레이션 과정을 통해 산출한다. 이를 위해, 아래 식 (7) 및 (8)과 같이 현물가격의 단기 및 장기 이동평균 와 를 구하고, 산출된 이들 이동평균값을 비교하여 선택적 헤징 여부를 결정한다.

만약 이면, 현물시장에서 가격 상승이 예상되어 선물시장에서 매수포지션을 취하고 조달비용은 혹은 로 산출된다. 즉, 가격이 상승할 것으로 예상되면 현물포지션과 동일한 비율 혹은 앞서 기술된 최소분산 헤지비율로 선물포지션을 취한다는 의미이다. 반대로, 이면, 현물시장에서 가격 하락이 예상되기 때문에 선물포지션을 취하지 않고 조달비용은 로 계산된다. 이러한 이동평균을 활용한 가격 움직임의 예측은 추세추종 기법이라 할 수 있다. 따라서, 단기와 장기 이동평균의 관계를 이용하여 향후 가격 추세에 대한 짐작은 가능하지만 미래 시점 현물가격의 수준을 정확히 판단할 수 없다.

이렇게 선택적 헤징 여부를 판별하기 위해서는 앞서 제시된 단기와 장기 이동평균을 산출하기 위한 적정 차수()를 결정해야 한다. 본 연구에서는 단기 이동평균은 2주에서 6주(5가지), 장기 이동평균은 9주에서 18주(10가지)를 임의로 선정하여 총 50가지 조합을 고려한다. 최소분산 헤지비율을 추정하는 경우와 마찬가지로 외표본 기간 매주 순차적으로 선택적 헤징 여부를 판별해야 하는데, 이를 위해 매주 갱신된 내표본 기간 헤징기간별로 예측력이 가장 높은 단기와 장기 이동평균 조합을 사전적으로 확인하여 적용한다. 본 연구에서는 이전 연구들과 달리 단기와 장기 이동평균의 적정 차수를 임의로 고정하지 않고 표본내에서 순차적으로 결정하도록 한다.

2. 표본자료

본 연구에서 활용한 천연가스 현물가격은 미국 헨리허브(Henry Hub, HH) 기준 일별 현물가격($/MMBtu)을 주간으로 산술평균한 수치이다. 천연가스 선물가격은 미국 뉴욕상업거래소(New York Mercantile Exchange, NYMEX)에 상장되어 있는 미국 헨리허브 인수도 기준 최근월물 선물계약의 일별 종가(closing price)를 주간으로 산술평균한 값이다. 이들 자료는 미국 에너지관리청(U.S. Energy Information Administration, EIA)으로부터 수집하였다.3)

전체 표본자료 기간은 2017년 1월부터 2021년 10월까지 245주간이다.4) OLS를 활용하여 최소분산 헤지비율을 순차적으로 추정하기 위해 외표본 기간 매 주별로 직전 182주간 자료를 내표본으로 사용한다. 이로써, 조달비용 산출을 위한 시뮬레이션에 포함된 외표본은 2020년 7월부터 2021년 10월까지 63개 주간자료이다.

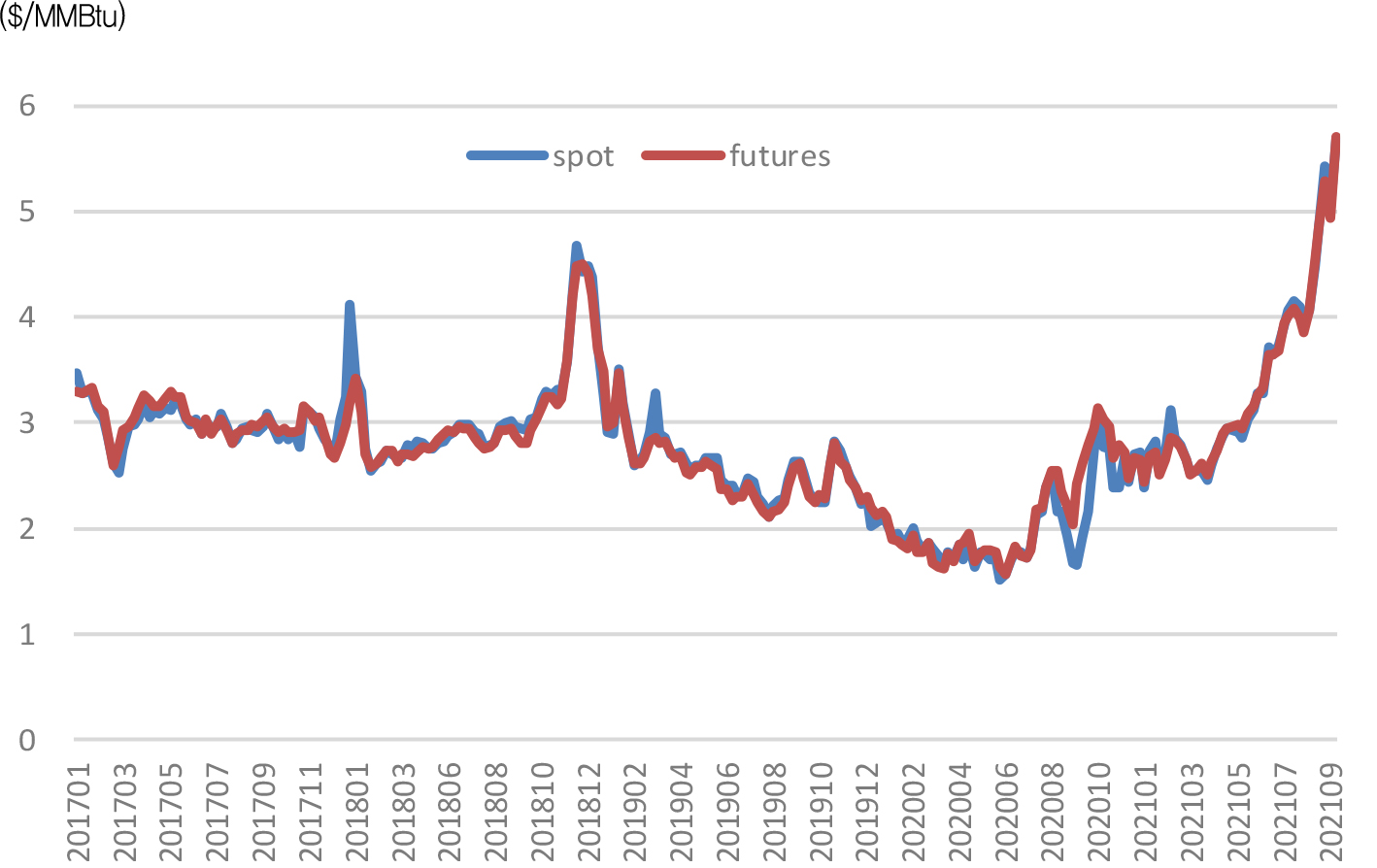

[그림 1]은 헨리허브 기준 천연가스 현물가격과 선물가격의 표본기간 동안 변동 추이를 보여준다. 그림에서 알 수 있듯이, 현물가격과 선물가격은 거의 유사하게 움직인다. <표 2>는 표본자료의 기초통계량을 정리한 것이다. 표준편차를 제외하고, 현물가격에 비해 선물가격이 평균뿐 아니라 최솟값과 최댓값에서 조금 높게 나타난다. 정규성 검정은 Bera-Jarque 검정통계량을 활용하는데, 현물가격과 선물가격 모두 1% 유의수준에서 정규성 귀무가설을 기각하는 것으로 나타난다.

Ⅳ. 실증분석 결과

본 연구에서는 상이한 헤징전략과 헤징기간에 따른 국내 수입 천연가스 조달비용의 평균과 분산의 감소 정도를 분석한다. 분석의 편의상, 1 MMBtu의 천연가스를 수입한다고 가정하고, 도입비용에서 천연가스 가격만을 고려하며, 국내 도입에 필요한 액화비용, 운송비, 기타 비용은 제외한다. 또한, 선택적 헤징의 상대적 유용성을 분석하기 위해 헤징을 하지 않는 경우(무헤징), 단순히 현물포지션과 동일한 양을 선물포지션에서 일률적으로 취하는 경우(1:1 헤징), OLS를 활용한 최소분산 헤지비율을 적용한 경우(OLS 헤징), 그리고 선택적 헤징을 실행하는 경우를 함께 비교한다. 선택적 헤징은 헤지비율을 1:1로 하는 경우(선택적 헤징(1:1))와 OLS를 활용한 최소분산 헤지비율을 적용한 경우(선택적 헤징(OLS))의 두 가지를 고려한다. 헤징기간으로 3주, 6주, 9주, 그리고 최장 12주를 가정한다.

헤징 시뮬레이션에서는 분석대상 기간 동안 매주 순차적으로 앞서 설명한 1:1 헤징, OLS 헤징, 선택적 헤징 형태를 바탕으로 천연가스 선물시장에서의 포지션을 추정하고, 이를 적용하여 헤저의 조달비용 흐름을 산출한다. 즉, 헤징기간의 만기 시점에서 헤징포지션을 청산하고, 천연가스 현물 구매와 파생상품 거래에 따른 순조달비용을 구한다. 이러한 과정은 외표본 기간 동안 매주 반복한다.

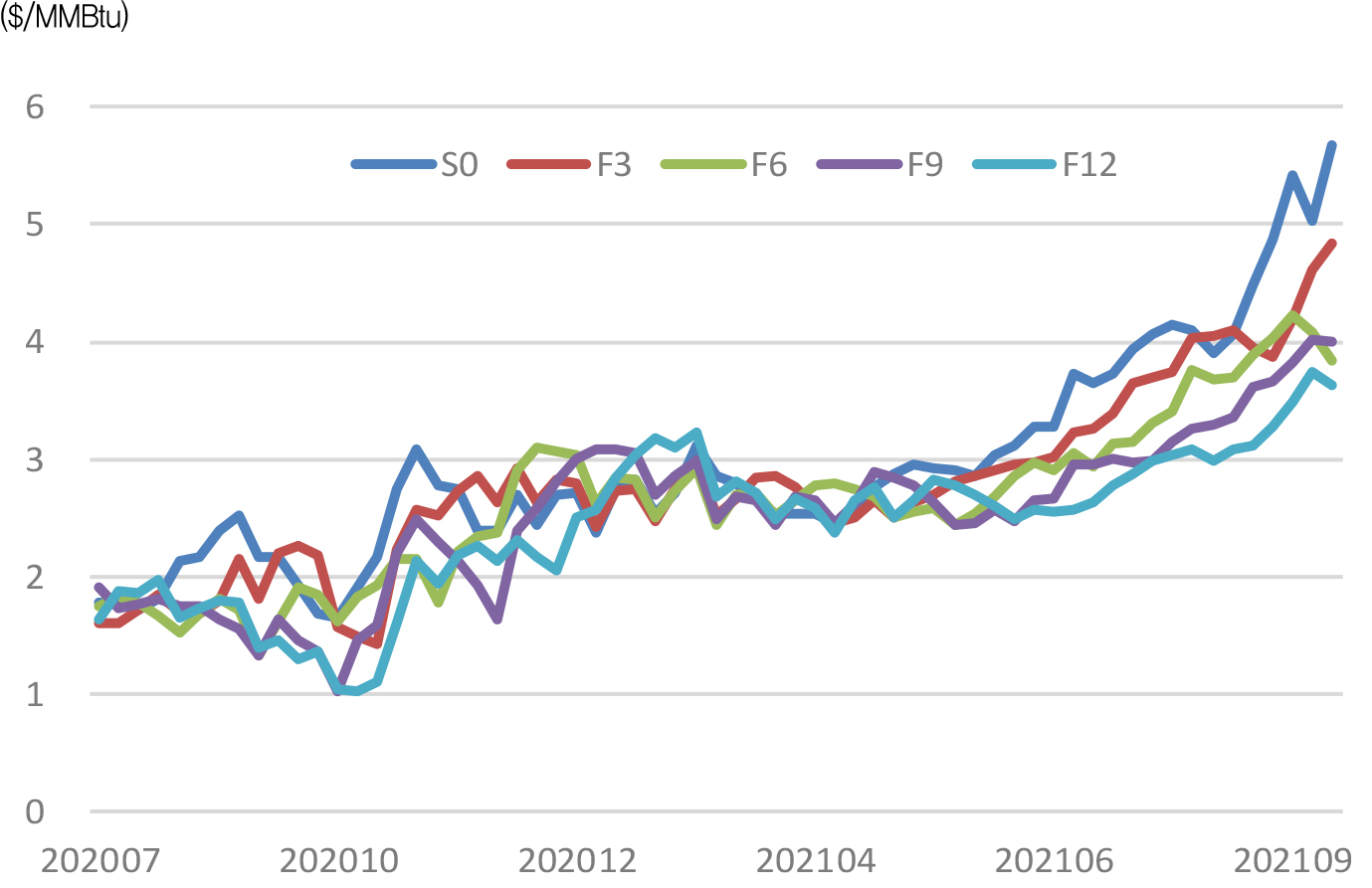

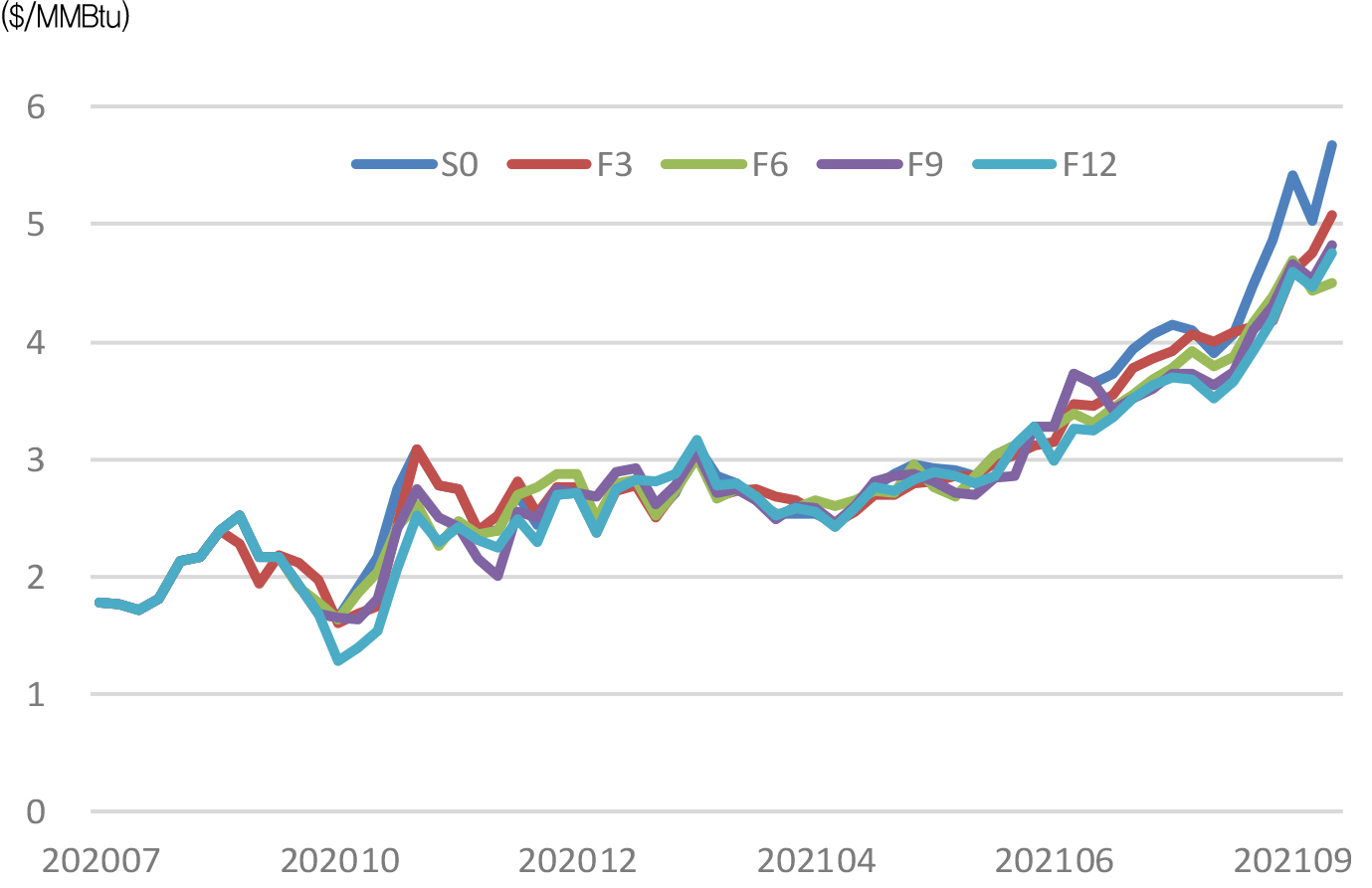

[그림 2]에는 1:1 헤징을 통해 시뮬레이션된 매주 조달비용 흐름을 보여준다. 헤징을 하지 않은 경우(S0)와 대비하여 헤징기간이 3주(F3), 6주(F6), 9주(F9), 그리고 12주(F12)인 경우를 함께 나타낸다. 그림에서 알 수 있듯이, 무헤징 경우와 대비하여 헤징하는 경우의 조달비용이 시차를 두고 후행하는 모습을 보이고, 헤징기간이 길어질수록 후행하는 정도가 크다는 것을 알 수 있다. 또한, 외표본 기간의 후반부에는 무헤징 경우와 대비하여 헤징하는 경우의 조달비용 변동폭이 상대적으로 감소한다. 즉, 2021년부터 천연가스 현물가격이 상대적으로 높은 상황에서 이러한 특성을 뚜렷하게 확인할 수 있다.

한편, 천연가스 현물가격이 상대적으로 낮게 형성된 외표본의 전반부에는 선물포지션으로부터 발생한 기회손실로 말미암아 헤징을 통해 조달비용이 오히려 증가하는 현상도 발견할 수 있다. 기존 관련 연구들에서도 확인할 수 있듯이, 가격이 상대적으로 높은 시기에는 조달비용을 낮추는 대신 가격이 상대적으로 낮은 시기에는 조달비용을 높임으로써 헤징하는 않는 경우에 비해 조달비용의 변동폭을 줄이게 되는 것이다. 다만, 시황에 따라 증감되는 변동폭이 다르기 때문에 일관된 결과를 얻을 수는 없다.

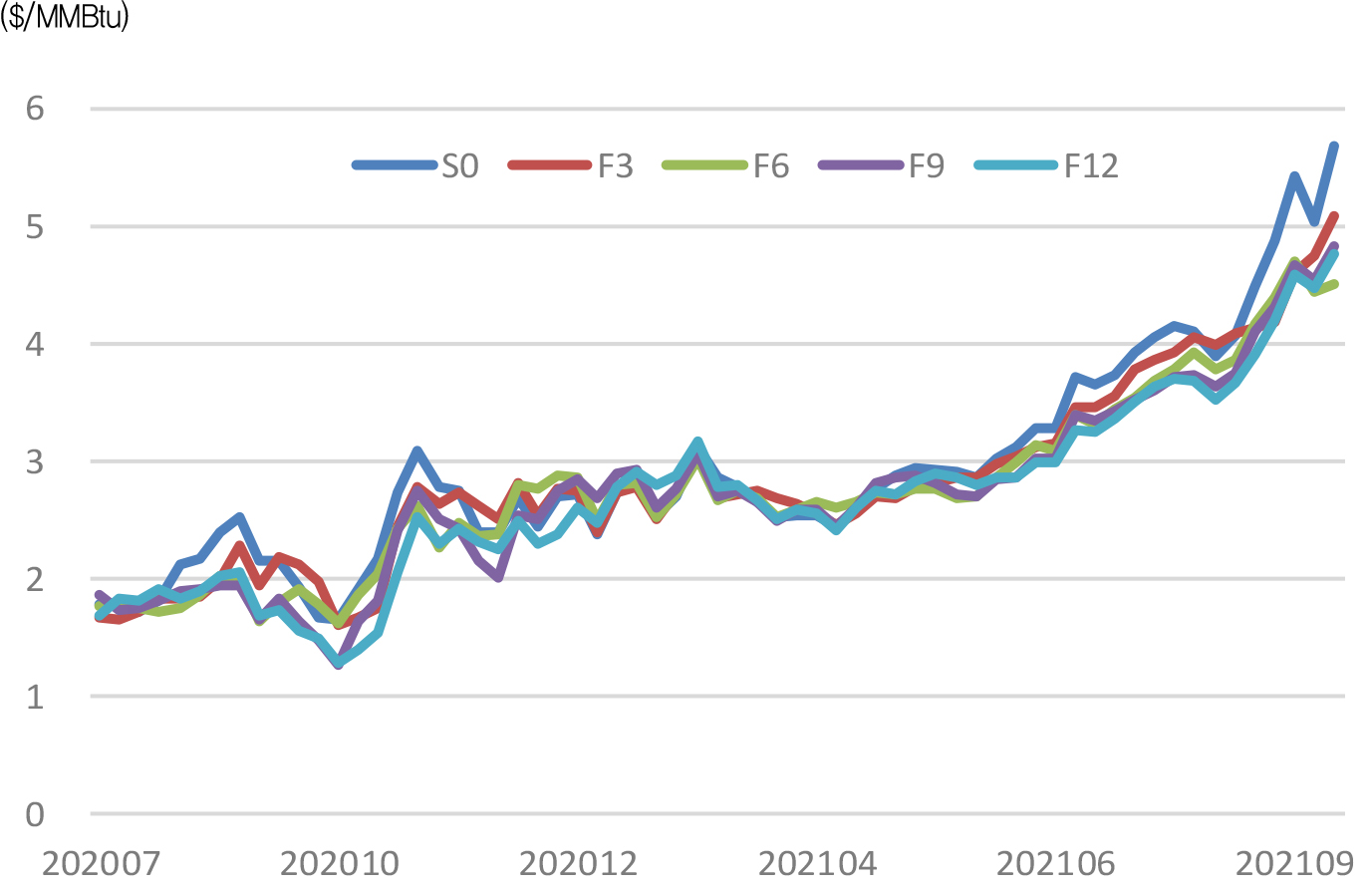

[그림 3]에는 최소분산 헤지비율을 활용한 OLS 헤징을 통해 매 주별로 시뮬레이션된 조달비용 흐름을 보여준다. 그림에서 알 수 있듯이, OLS 헤징한 경우의 조달비용 흐름이 무헤징 경우와 비교하여 후행하고 있지만, 무헤징 경우와 비교하여 조달비용의 평균과 변동폭이 유사하게 나타난다.

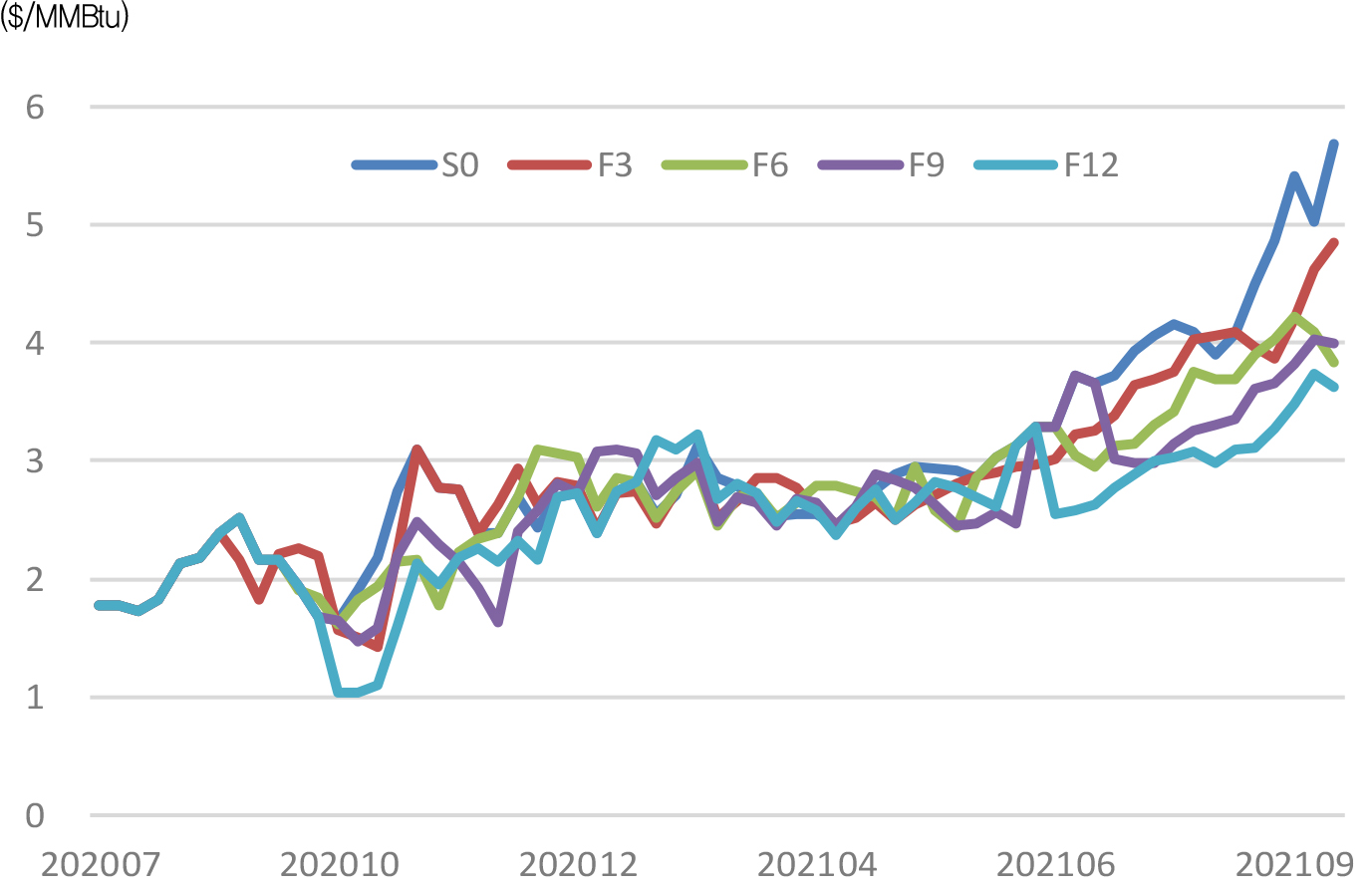

[그림 4]와 [그림 5]는 선택적으로 헤징하되 각각 1:1 헤지비율과 OLS 헤지비율을 적용하여 매 주별로 시뮬레이션된 조달비용 흐름을 보여준다. 앞서 1:1 헤징이나 OLS 헤징과 비교하여 선택적 헤징의 조달비용 변동폭에서 조금씩 차이를 보인다. 특히, 천연가스 현물가격이 상대적으로 낮았던 외표본 전반부 기간 동안 이러한 결과를 뚜렷이 확인할 수 있다. 해당 기간 선물포지션을 선택적으로 취하지 않아서 조달비용이 감소한 것이다. 결과적으로, 가격이 상대적으로 높은 시기에는 선택적 헤징을 통해 조달비용을 낮출 수 있고, 가격이 상대적으로 낮은 시기에도 현물시장에서 조달비용을 낮추게 되는 것이다.

<표 3>에는 헤징하지 않은 경우(S0)와 대비하여 앞서 설명한 1:1 헤징, OLS 헤징, 선택적 헤징(1:1), 선택적 헤징(OLS) 형태별로 헤징효과를 평균과 분산 측면에서 요약한 것이다. 또한, 각 헤징형태별로 헤징기간이 3주(F3), 6주(F6), 9주(F9), 12주(F12)인 경우를 함께 보여준다. 앞서 기술한대로, OLS 헤지비율은 순차적 표본이동 과정에 따라 표본기간 각 시점에서 구해진 추정치를 활용한 것이다. 무헤징의 경우 조달비용 평균과 분산은 각각 $2.93/MMBtu과 $0.90/MMBtu으로 나타난다. 이 표에서 알 수 있듯이, 헤징기간과 헤징형태에 따라 조달비용의 평균과 분산이 상이하다.

1:1 헤징의 경우 조달비용의 평균은 헤징기간에 따라 $2.43/MMBtu에서 $2.76/ MMBtu로 나타나 무헤징 대비 5.9%에서 17.2%까지 감소한다. 분산 측면에서 살펴보면, 헤징기간에 따라 $0.64/MMBtu에서 $0.77/MMBtu로 나타나 무헤징 대비 -26.5%에서 -49.1% 변동하는 것으로 나타난다. 또한, 헤징기간이 길어질수록 조달비용의 분산 감소폭은 증가하는 것으로 나타난다.

<표 3>

헤징전략별 평균 및 분산 변화율(단위:$/MMBtu)

OLS 헤징의 경우 조달비용의 평균은 헤징기간에 따라 $2.69/MMBtu에서 $2.82/ MMBtu로 나타나 무헤징 대비 3.7%에서 8.3%까지 감소하는 것으로 나타난다. 분산 측면을 보면, 헤징기간에 따라 $0.77/MMBtu에서 $0.80/MMBtu으로 나타나 무헤징 대비 -20.6%에서 -28.1%까지 변동하는 것으로 나타난다. 이로써, 1:1 헤징에 비해 OLS 헤징이 평균과 분산 감소 측면에서 우월하지 못한 결과를 보인다. 또한, 앞서 1:1 헤징의 경우와 달리 헤징기간과 조달비용의 분산 감소폭은 비례하지 않는다.

선택적 헤징(1:1)의 경우 조달비용 평균은 헤징기간에 따라 $2.52/MMBtu에서 $2.79/MMBtu로 나타나 무헤징 대비 -4.8%에서 -13.9%까지 변동한다. 분산 측면을 보면, 헤징기간에 따라 $0.58/MMBtu에서 $0.74/MMBtu로 나타나 무헤징 대비 -32.4%에서 -58.3%까지 변동하는 것으로 나타난다. 조달비용 평균 감소 측면에서 1:1 헤징보다 못하지만, 분산 감소 측면에서는 우월한 것으로 나타난다.5)

선택적 헤징(OLS) 경우 조달비용 평균은 헤징기간에 따라 $2.74/MMBtu에서 $2.85/MMBtu로 나타나 무헤징 대비 -2.9%에서 -6.4%까지 변동한다. 분산 측면을 보면, 헤징기간에 따라 $0.73/MMBtu에서 $0.79/MMBtu로 나타나 무헤징 대비 -24.2%에서 -34.5%까지 변동하는 것으로 나타난다. 조달비용 평균 감소 측면에서 OLS 헤징보다 못하지만, 분산 감소 측면에서는 우월한 것으로 나타난다.

Ⅴ. 결 론

최근 천연가스는 발전용, 도시가스용, 산업용 수요가 증가 추세에 있으며, 소비의 거의 전량을 해외로부터 수입에 의존하고 있다. 그리고 천연가스 가격의 등락은 지속적으로 나타나고 있다. 특히, 최근과 같이 천연가스 가격이 급등한 상황을 고려해 보면 선택적 헤징의 필요성은 높아지고 있다. 천연가스 시장참여자 입장에서는 가격 수준에 관계 없이 적절한 형태의 헤징을 통해 수익흐름의 안정화를 꾀하는 노력이 필요하다.

본 연구에서는 천연가스의 가격변동 위험에 대처하기 위해 전통적인 방식의 헤징전략인 1:1 헤징과 OLS 헤징과 대비하여 선택적 헤징의 유용성을 실증적으로 분석하였다. 이를 위해, 미국으로부터 천연가스를 수입하는 국내 사업자가 천연가스 가격변동 위험에 노출되어 있는 상황을 가정한다. 그리고 조달헤징 시나리오에 따라 3주, 6주, 9주, 12주의 4개 헤징기간별로 조달비용 흐름을 시뮬레이션하고 이들의 평균과 분산을 비교하였다.

시뮬레이션에 활용된 시계열자료는 미국 헨리허브 기준 천연가스 현물가격과 NYMEX에서 거래중인 헨리허브 인수도 기준 최근월물 선물계약의 일별 종가를 주간으로 평균한 자료이다. 분석대상 기간은 2017년 1월부터 2021년 10월까지 245주간이다. 실증분석 결과에 따르면, 헤징 기간과 형태에 상관없이 헤징을 통해 헤징하지 않는 경우에 비해 조달비용의 평균과 분산을 감소시킬 수 있다는 것을 확인하였다. 다만, 헤징 기간과 형태에 따라 조달비용의 평균과 분산이 상이하게 나타난다.

시뮬레이션 결과를 요약해 보면, 조달비용의 평균 감소 측면에서는 1:1 헤징, 선택적 헤징(1:1), OLS 헤징, 그리고 선택적 헤징(OLS) 순으로 우월하게 나타난다. 분산 감소, 즉 헤징효율성 측면에서는 선택적 헤징(1:1), 1:1 헤징, 선택적 헤징(OLS), 그리고 OLS 헤징 순으로 우월하다는 것을 알 수 있다. 이로써, 선택적 헤징이 1:1 헤징이나 OLS 헤징에 비해 헤징효율성 측면에서 비교우위가 있으며, 선택적 헤징을 통해 조달비용의 절감뿐 아니라 조달비용 흐름의 안정화가 가능하다는 것을 확인할 수 있다.

본 연구에서는 천연가스 가격만을 위험요소로 가정하였는데, 실제 해외 에너지 수입에 있어서는 환율변동 위험도 고려할 필요가 있다. 여기에다 운송비 변동위험을 동시에 고려하여 보다 현실적인 헤징모형을 설정할 수 있을 것이다. 한편, 본 연구에서는 선택적 헤징 실행 여부를 단순한 형태의 이동평균 기법을 활용하였는데, 향후 보다 정교한 가격예측 기법 등을 활용하여 헤징효과가 향상되는지를 검증하는 것도 의미 있는 연구 주제라고 판단한다.