Ⅰ. 서 론

Ⅱ. 선행연구

Ⅲ. 분석방법

1. 수요체계 분석모형: QUAIDS

2. 가구별 후생변화 미시모의실험

3. 분석의 기준: 지출 vs. 소득

4. 분석자료

Ⅳ. 분석결과

1. 가계의 에너지 소비 및 가격 추이

2. 에너지재 탄력성 추정 결과

3. 에너지재 가격 상승에 따른 가계 후생 변화

4. 탄소세 부과에 따른 가계 후생 변화

Ⅳ. 결론 및 시사점

Ⅰ. 서 론

2050년 탄소중립 달성을 목표로 ‘기후위기 대응을 위한 탄소중립·녹색성장 기본법(약칭 ‘탄소중립법’)이 2022년 3월부터 시행될 예정이다. 탄소중립법의 제정은 한국이 세계에서 14번째로 2050 탄소중립 이행을 법제화하였으며, 2050년 탄소중립 달성을 법적인 국가 비전으로 명시하였다는 데 의의가 있다(환경부, 2021). 동법은 2050 탄소중립 달성을 위한 온실가스 감축목표1)와 법적 절차 및 정책수단2)을 제시하고 있다.

탄소배출 절감을 위한 온실가스 비용화(carbon pricing) 정책수단 중 가장 대표적인 것이 배출권 거래제와 탄소세이다. 2020년 기준 25개국이 탄소세를 도입하였으며(국회예산정책처, 2021), 한국의 경우 2015년 탄소배출권 거래제를 시행하기 시작하였으나 탄소세는 아직 도입하지 않았다. 현행 교통·에너지·환경세가 환경오염으로 인한 시장실패를 교정하기 위한 교정세의 성격을 지니는 것으로 보고 이를 암묵적인 탄소세로 간주하는 경우도 있다. 그러나 온실가스 배출량을 기준으로 부과하는 명시적인 형태의 탄소세는 부과되지 않고 있다. 또한 현행 환경에너지세제가 환경오염으로 인한 외부비용을 적절히 반영하고 있는지에 대해서는 의문이 제기되어 왔으며(이동규 외, 2018), 한국의 환경에너지세제는 수송용 연료 위주의 과세구조를 지니고 있어 수송·난방·발전 부문 간 형평성이 맞지 않다는 지적이 존재한다(정재현 외, 2019).

탄소 배출량을 기준으로 탄소세를 부과하는 것은 탄소 배출에 대한 명확한 가격 신호를 보낼 수 있어 탄소배출량 감축이라는 정책목표를 달성하는 데 효과적이다. 또한, 수송·난방·발전 부문 간에도 차별 없이 탄소배출량을 기준으로 부과되므로 오염자부담원칙에도 부합한다. 피구세(Pigouvian tax)의 원칙에 따르면 탄소세는 탄소배출로 인한 외부비용이 정확히 반영된(혹은 목표하는 만큼의 탄소배출량 감축을 유도하는) 형태일 것이다. 그러나 높은 세율의 탄소세로 인한 에너지재(energy goods)의 가격상승은 가계에 부담으로 작용한다. 특히 에너지세/탄소세의 경우 항상 역진적(regressive)인 것은 아니나 일반적으로 저소득층의 부담이 상대적으로 더 크게 나타난다고 알려져 있다(IMF, 2020). 이러한 탄소세의 역진성은 탄소세의 사회적 수용성을 크게 저하시킬 수 있다. 따라서 전 세계적으로 탄소세의 역진성을 해소하기 위해 다양한 형태로 탄소세 세수를 환원(recycling)하는 정책 설계가 고려되고 있다. 탄소세의 세수를 전국민이나 일부 저소득계층에게 정액배분(lump-sum transfer)하는 것은 이러한 정책설계들 중 대표적인 방식이다(World Bank, 2019; IMF, 2020).3)

본 연구에서는 향후 새롭게 도입될 수 있는 탄소세의 분배효과에 대해 실증적인 분석을 시도하고자 한다. 탄소세의 부과로 인해 가격이 상승하는 에너지재를 수송용 유류, 전기, 가스, 가스 외 난방, 대중교통 5가지 부문으로 나누어 소득계층별로 탄소세의 세부담을 분석하고자 한다. 이를 위해 소득 증가 및 에너지재 가격 상승 시 에너지재 소비 변화를 추정하기 위해 QUAIDS(Quadratic Almost Ideal Demand System) 모형을 사용하여 에너지재의 소득 및 가격탄력성을 추정한다. 더 나아가 탄소세의 세수를 가구에 다시 환원할 경우 가계에 미치는 분배효과와 탄소 배출량에 발생하는 변화에 대해 분석한다.

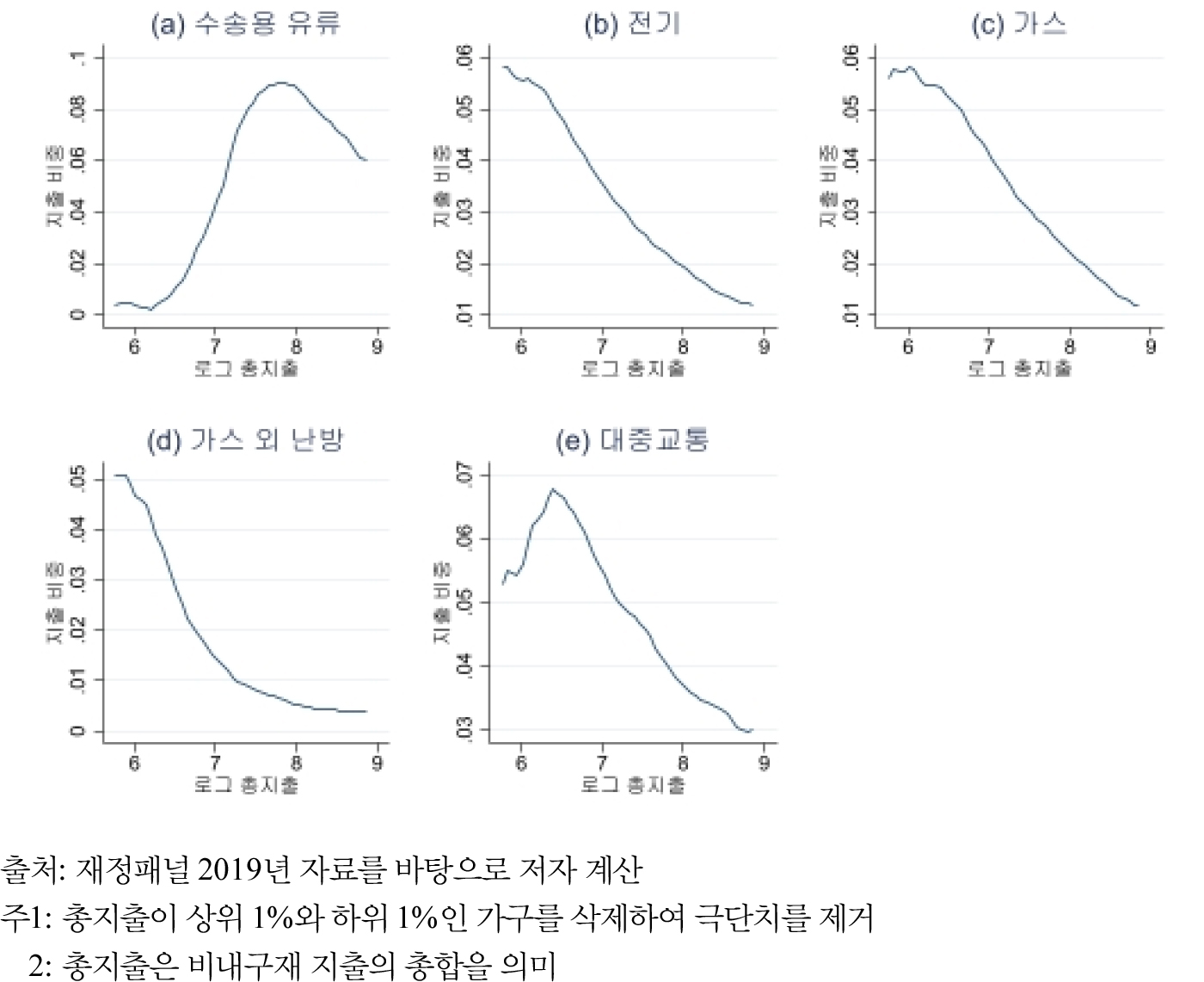

본 연구는 크게 두 가지 측면에서 기존 연구에 비해 기여점을 가지고 있다. 첫째, 본 연구에서는 에너지재의 엥겔곡선을 로그 총지출의 이차식으로 추정하는 QUAIDS 모형을 사용하였는데, 이는 에너지재의 지출비중과 로그 총지출의 분포가 이차함수의 형태로 나타나 QUAIDS 모형이 수요추정에 적합하다고 판단했기 때문이다([그림 1] 참조). 해외연구 사례에서 에너지세 및 탄소세의 분배효과를 추정하기 위해 에너지재 수요를 QUAIDS 모형을 사용하여 추정한 경우는 다수 존재하나 한국의 자료를 이용한 사례는 지금까지 없었다. 둘째, 본 연구는 탄소세의 세부담과 세수 재활용에 따른 분배효과를 분석한 것에 더해 탄소세 부과 및 재활용 시나리오에 따른 가계의 탄소배출량 절감 효과도 추가적으로 계산하였다. 기존 국내 문헌에서 가계 미시자료를 이용하여 탄소세의 세부담과 세수 환원 시 분배효과를 분석한 연구는 다수 존재한다. 그러나 탄소세 부과 및 세수 재활용 시 가계의 탄소배출량 절감에 미치는 영향을 동시에 비교하는 연구는 상대적으로 희소하므로 본 연구는 기여점을 가진다.

미시모의실험 결과, 탄소세는 역진적인 것으로 나타났으며 세수를 가구전체에게 정액 배분하여 환원하면 세부담은 누진적으로 바뀐다. 세수를 저소득 계층에게 집중적으로 재분배할수록 탄소배출량 절감효과는 감소하나 불평등 개선효과는 더 큰 것으로 나타났다. 본 연구는 탄소세 도입 시 온실가스 배출량 절감과 저소득층의 부담 완화라는 두 가지 상충되는 목표 사이에서 고려되어야 할 정책적 시사점을 제시할 것이다.

본 논문의 구성은 다음과 같다. Ⅱ장에서는 에너지세/탄소세의 분배효과에 대해 연구한 국내외 선행연구를 검토한다. Ⅲ장에서는 본 연구에서 사용한 QUAIDS 모형과 모형 추정 이후 탄소세 부과의 분배효과와 세수 환원 효과를 측정하기 위한 전략을 소개한다. Ⅳ장에서는 주요 추정 및 분석 결과를 제시하며 Ⅴ장에서는 결론과 정책시사점을 도출한다.

Ⅱ. 선행연구

본 절에서 해외연구 사례는 QUAIDS 모형을 사용하여 에너지 가격 상승 및 탄소세 부과의 분배효과를 살펴본 연구(Brännlund and Nordström, 2004; Nikodinoska and Schröder, 2016; Renner et al., 2018; Okonkwo, 2021; Moz-Christofoletti and Perda, 2021)를 대상으로 소개한다.

먼저 에너지세로 인한 가계의 세부담과 분배효과에 관한 선행연구에 대해 Nikodinoska and Schröder(2016), 이동규·김승래(2016), 김형건(2018), 정재현 외(2019)를 살펴보고자 한다.

Nikodinoska and Schröder(2016)는 독일의 소득 및 지출조사(German Income and Expenditure Survey)를 사용하여 자동차 연료에 부과되는 세금이 증가하였을 경우 가계의 소득분배에 미치는 영향을 연구하였다. 가계 지출을 식료품, 전기, 그 외 연료, 자동차 연료, 기타 지출로 나누어 분석하였으며, 자동차 연료세가 5퍼센트 증가하였을 경우 지니계수로 측정한 불평등은 0.04퍼센트 증가하여 자동차 연료세 부과는 소득에 역진적인 것으로 나타났다.

이동규·김승래(2016)는 가계동향조사를 사용하여 에너지세 세부담 현황과 에너지세제 개편 시 예상되는 분배효과를 분석하였다. 휘발유, 등유, 경유, 프로판, 부탄, 유연탄, 전기 등에서 에너지 세제 세율 조절 시 파급효과를 미시모의실험 기법과 투입산출분석을 함께 사용하여 분석했다. CO2 톤당 3,183원의 세율을 가정하고 탄소세를 부과했을 때 소득분위별 세부담의 증가를 소득대비 비중으로 살펴보면 역진적으로 나타났으나 총소비지출액 대비 비중으로 살펴보면 대체로 비례적인 결과가 나왔다.

김형건(2018)은 재정패널을 이용하여 수송용 유류세의 소득재분배 효과를 추정했다. 분위수회귀모형을 사용하여 추정한 결과 차량을 보유한 가구만을 대상으로 할 때 유류세는 분명한 역진성을 보이나 차량을 보유하지 않은 가구를 포함하면 유류세는 거의 비례적인 성향을 지니는 것으로 분석했다. 유류세의 인상은 지출 최하위계층보다는 상대적으로 지출이 조금 더 많은 중하위계층에 가장 큰 부담이 되는 것으로 나타났다.

정재현·성명재·이동규(2019)는 환경에너지세 세부담을 재정패널을 사용하여 미시모의실험 기법으로 분석했다. 휘발유·경유·등유·도시가스·전기 5개 에너지원의 소득분위별 수요의 가격탄력성을 선형지출체계(linear expenditure system)을 사용하여 추정했다. 휘발유, 등유, 도시가스의 경우 소득탄력적, 경유는 비탄력적, 전기의 경우 단위탄력적인 형태에 가까운 것으로 나타났다. 또한 도시가스를 제외한 에너지원은 자기가격에 비탄력적인 수요구조를 가지는 것으로 나타났다. 도시가스발전용 연료에 과세를 강화할 경우 저소득층과 고소득층의 요금부담 증가분이 유사하다는 점에서 소득 역진적인 결과가 나타난다고 볼 수 있겠으나 그 부담 수준은 크지 않다는 분석결과를 제시했다.

탄소세로 인한 가계의 세부담과 분배효과에 대해 연구한 선행연구로는 Brännlund and Nordström(2004), 권오상·허등용(2011), 김하나(2015), Renner et al.(2018), Okonkwo(2021), Moz-Christofoletti and Perda(2021)을 살펴보고자 한다. 아래의 연구 대부분은 탄소세와 세수 환원에 따른 분배효과를 추가적으로 분석하였다.

Brännlund and Nordström(2004)는 스웨덴의 가계지출조사(Swedish Household Expenditure Surveys)를 바탕으로 탄소세를 두 배로 늘렸을 때 가계의 소비지출 반응과 분배효과에 대해 분석했다. 가계의 지출을 대하여 휘발유, 대중교통, 그 외 교통수단, 난방, 기타 재화로 나누어 분석한 결과, 세수 환원이 없을 때 탄소세는 역진적인 것으로 나타났다. 한편, 탄소세를 대중교통 보조금으로 환원하는 경우에는 인구밀도가 낮은 지역에 거주하는 가계들의 세부담이 높은 것으로 나타났다.

권오상·허등용(2011)은 탄소세를 부과할 때의 소득분배효과를 투입산출분석과 미시모의실험 기법을 사용하여 분석했다. 가계조사 자료를 사용하였으며 가계의 수요는 선형지출체계를 따른다고 가정했다. 탄소세의 도입은 소득분배에 역진적이나 탄소세입을 환원할 경우 세입재활용이 없을 경우보다도 소득분배가 개선되며 탄소세가 도입되기 이전보다도 소득분배가 개선되는 효과가 발생한다는 분석을 제시했다.

김하나(2015)는 환경산업연관표(Environmentally-Extended Input Output)를 사용하여 가계동향조사자료를 바탕으로 탄소세의 분배효과를 분석했다. $15/tCO22의 탄소세를 부과할 경우 탄소세의 세부담은 소득분위가 증가할수록 감소하는 역진적인 형태로 나타났다. 저소득가구와 더불어 노인가구와 도시가구가 탄소세로 인해 상대적으로 더 무거운 부담을 지는 것으로 나타났으며 세수의 일부가 가구에 재분배 될 경우 이러한 부담은 경감될 수 있는 것으로 나타났다.

Renner et al.(2018)은 멕시코의 가계소득 및 지출조사(Encuesta Nacional de Ingresos y Gastos de los Hogares, ENIGH)를 바탕으로 가계 지출을 전기, 자동차 연료, 가스, 대중교통, 식료품, 기타 지출로 나누어 탄소세의 부과에 따른 보상변화의 차이를 가계의 소득분위별로 분석하였다. 자동차연료의 가격이 상승하는 경우 가계의 소득이 증가할수록 소득대비 보상변화의 비율이 증가하여 그 효과가 누진적인 것으로 나타났으며 전기의 경우 반대로 약간 역진적인 것으로 나타났다. 가스와 대중교통의 경우 가격이 상승하면 보상변화의 비율이 소득이 증가함에 따라 역U자의 형태로 나타났다. USD 25/tCO2eq의 탄소세를 이산화탄소(CO2) 배출에 대해서만 부과할 경우 약간 누진적인 것으로 나타났으나 메탄(CH4)과 아산화질소(N2O)를 부과대상에 포함시킬 경우 역진적인 것으로 나타났다. 또한 세수의 정액 재분배를 통해 역진성을 해소할 수 있음을 보였다.

Okonkwo(2021)는 남아프리카공화국의 소득 및 지출조사(South African Income and Expednditure Survey)와 가계동향조사(Living Conditions Survey)를 사용하여 탄소세 부과 시 가계의 소득분위별 보상변화의 비율을 분석하였다. 가계의 지출을 전기, 자동차 연료, 대중교통, 식료품, 그 외 지출로 나누어 분석하였으며 자동차 연료를 제외한 에너지재의 가격증가는 역진적인 소득분배 효과를 야기했다. 전기요금이 증가했을 때 전기의 사용률이 높은 도시지역의 후생감소가 농촌지역보다 더 크게 나타났다. 또한 세수의 재분배 정책을 통해 에너지 가격 증가로 인한 역진성을 해소할 수 있음을 보였다.

Moz-Christofoletti and Perda(2021)는 브라질의 산업연관표(Input Output Table)와 가계지출조사(Brazilian Household Expenditure Survey)를 사용하여 탄소세 부과의 분배효과를 분석하였다. USD 80/tCO2eq의 탄소세가 부과되었을 때 동등변화는 가장 낮은 소득분위 가계의 경우 총지출의 0.10%로 가장 높은 소득분위의 경우 0.06%로 나타나 역진적인 소득분배 효과가 나타났다. 과세표준을 교통수단, 식료품 등 고탄소 재화에 집중할 경우 탄소세의 역진성을 줄일 수 있다는 분석을 제시하였다.

한편 에너지 부문에 AIDS(Almost Ideal Deamand System) 모형과 QUAIDS (Quadratic AIDS) 모형을 이용한 연구는 한민석 외(2019)와 조용찬 외(2021)가 있다. 두 연구 모두 가계동향조사를 이용하여 휘발유와 경유의 탄력성을 계산하였다.

한민석·전재완·제상영(2019)에서는 AIDS 모형으로 휘발유와 경유의 소득 및 가격탄력성을 추정하였다. 휘발유와 경유의 소득탄력성은 각각 0.958과 0.880, 미보상가격탄력성은 -0.841과 -1.087로 나타났다. 조용찬·김원년·제상영(2021)에서는 QUAIDS 모형을 적용하여 휘발유, 경유의 소득탄력성과 가격탄력성을 추정했다. 자동차를 소유하고 있는 가계만을 대상으로 분석했으며 가계동향조사를 사용했다. 추정결과 휘발유와 경유의 소득탄력성은 각각 0.354와 0.527로 나타났으며 미보상가격탄력성은 각각 -0.212와 -0.778로 나타났다.

선행연구 검토 결과, 해외에서는 에너지세 및 탄소세가 가계에 미치는 분배효과를 분석하는 데 QUAIDS 모형이 활발하게 활용되고 있으나 국내 자료로는 탄력성을 추정하는 데 제한적으로 사용되었다. 따라서 본 연구는 QUAIDS 모형을 사용하여 한국의 자료로 탄소세 부과 시 분배효과를 분석하고자 한다. QUAIDS 모형이 본 연구에 적합한 이유와 모형의 강점은 다음절에서 자세히 서술하였다. 또한 본 연구는 QUAIDS 모형으로 구한 탄력성을 바탕으로 탄소세 도입 및 세수 환원에 따른 탄소배출량의 변화도 함께 계산하였다. 국내자료로 탄소세로 인한 세부담과 세수 환원에 따른 분배효과에 대해 분석한 연구들은 다수 존재하지만 분배효과와 가구의 탄소배출량을 동시에 분석하는 연구는 상대적으로 희소하여 본 연구가 기여할 수 있는 부분이 있다.

마지막으로 지금까지 살펴본 기존의 에너지 가격 상승이 가계에 미치는 영향을 분석한 국내연구들은 교통수단의 범위에 자가 차량의 연료로 사용하는 수송용 유류만을 분석대상으로 고려하였다. 반면 본 연구에서는 대중교통 부문도 분석대상에 포함시켜 탄소세의 부과가 가계의 후생에 미치는 효과를 보다 다방면에서 분석하고자 한다.

Ⅲ. 분석방법

1. 수요체계 분석모형: QUAIDS

본고에서는 재정패널의 가계별 미시자료를 바탕으로 가계의 에너지재(수송용 유류, 전기, 가스, 가스 외 난방, 대중교통) 수요에 대해 QUAIDS(Quadratic Almost Ideal Demand System) 모형(Banks et al., 1997)을 이용하여 에너지재의 수요의 가격탄력성을 추정한다. QUAIDS 모형은 각 재화의 엥겔곡선이 실질 총소득(총지출)4)의 이차함수 형태로 표현될 수 있다는 점에서 엥겔곡선이 실질 총소득(총지출)의 선형함수로 표현한 준이상적 수요함수체계(AIDS: Almost Ideal Demand System)5)를 보다 일반화한 것이다.

Nikodinoska and Schröder(2016)에 따르면 QUAIDS 모형은 수요자이론에 부합6)하면서 AIDS 모형에 비해 더 신축적인(flexible) 함수형태를 가지며 소득(지출)과 상대가격 외에 가구의 인구학적 특성을 수요추정에 사용할 수 있다는 장점이 있다. 2019년 재정패널 자료를 바탕으로 로그 총지출에 대한 에너지재 지출 비중 분포를 나타낸 아래 [그림 1] (a)와 (e)에서도 볼 수 있듯이 수송용 유류비와 대중교통비의 지출 비중 분포가 이차함수 형태의 역 U자 형으로 관찰되어 QUAIDS 모형이 AIDS 모형보다 더 적합함을 알 수 있다.

QUAIDS 모형은 Banks et al.(1997), Poi(2012), Nikodinoska and Schröder(2016), 김동석(2006) 등에 자세히 설명되어 있으며 보다 세부적인 모형의 구성은 [부록 A]에 첨부한다. 여기서는 QUAIDS 모형의 핵심인 추정방정식을 중심으로 모형을 소개한다.

QUAIDS 모형에서 재화 의 지출액이 총지출에서 차지하는 비중 는 다음과 같이 재화의 가격과 로그 실질 소득(지출)의 함수 형태로 도출된다.

여기서 은 총지출이며 는 재화의 가격으로 와 는 가격벡터의 함수이다. 위의 식 (1)이 QUAIDS 모형의 추정방정식이며 가 추정해야할 모수들이다. 수요에 영향을 줄 수 있는 가구의 인구학적 특성 및 설명변인들은 식 (1)의 절편항()를 통하여 작용한다.

한편, 소득탄력성(budget elasticities)7)은 식 (1)로부터 다음과 같이 도출할 수 있다.

또한, 미보상가격탄력성(uncompensated price elasticities)은 식 (1)로부터 다음과 같이 도출할 수 있다.

이때 는 크로네커의 델타(Kronecker delta)8)이다.

마지막으로, 보상가격탄력성(compensated price elasticities)은 슬러츠키식으로부터 아래와 같이 도출할 수 있다.

2. 가구별 후생변화 미시모의실험

앞서 에너지재 수요를 설명하기 위한 기본적인 소득 및 가격탄력성을 추정한 이후, 재정패널의 가장 최근 조사연도인 2019년도 자료를 바탕으로 2019년도에 탄소세 부과로 인한 에너지재 가격 상승의 효과를 분석하고자 한다.

탄소세의 부과에 따른 가격변화는 다음과 같다.

은 탄소세 부과 뒤 새로운 가격 수준이며 은 부과 전 가격 수준이다. 탄소배출계수를 이용하여 에너지재의 소비단위 당 탄소세액을 구한 뒤 가격지수 상승률 를 계산하여 탄소세 부과 후 가격 를 구한다.9) 새로운 가격벡터를 추정된 와 에 대입하여 각 가계의 새로운 지출비중 을 구한다. 가구의 인구학적 특성 및 설명변인들과 총지출은 변화하지 않는 것으로 가정한다.

보상변화(CV: Compensating Variation)는 가격변화 이전의 효용수준인 을 얻기 위해 가구가 보상받아야 하는 금액으로, 본고에서는 보상변화의 절대금액을 가계 총지출의 비중으로 계산하여 가계의 후생 감소를 추정한다. 에너지재의 가격상승으로 인한 가구의 후생감소분 는 식 (1)을 2차 테일러 근사하여 구하면 다음과 같다.10)

또한 탄소세로 확보한 추가 재원을 균등하게 나누어 정액배분(lump-sum transfer)하는 시나리오를 시뮬레이션하기 위해 Renner et al.(2018)과 Okonkwo(2021)을 따라 가계가 납부하는 탄소세를 다음과 같이 계산한다.

탄소세 부과로 인한 가격상승률은 세율 의 정률세(ad valorem tax)가 부과되는 것과 같은 효과를 나타내며 은 탄소세 부과 뒤 재화 에 대한 지출액이다. 가계에게 이전되는 정액배분액은 가계에게 부과되는 탄소세액에 횡단면 가중치를 곱한 뒤 횡단면 가중치의 합계로 나누어 계산한다.

탄소세 부과 전·후 및 세수를 균등배분하고 난 뒤 탄소배출량은 다음과 같이 구한다.

는 재화 의 탄소집약도(1원을 소비할 때 발생하는 탄소배출량, tCO2/원)을 의미하며 탄소세 부과 전 탄소배출량 은 재화 에 소비하는 금액에 탄소집약도를 곱하여 구해준다.

탄소세 부과 후 탄소배출량 은 탄소세 부과 후 재화 에 대한 지출액 을 탄소세 부과로 인한 가격상승률로 나눈 뒤 탄소집약도를 곱하여 구해준다. 탄소세 세수를 균등하게 정액배분한 뒤 탄소배출량을 구할 때는 가계에 이전된 정액배분액이 모두 비내구재 지출에 사용된다고 가정한다.

마지막으로 타일지수(Theil index)를 계산하여 탄소세 부과 및 세수 환원 후 사회전체의 불평등을 계산한다.

는 가구 의 소득이며 는 전체 가구의 평균 소득이다. 은 전체 가구 수이다. 가구의 가중치를 고려하여 타일지수를 산출하였으며, 본 연구에서는 총지출을 기준으로 계산하였다. 세율이 증가함에 따라 타일지수가 증가하면, 불평등이 증가하는 것이며 해당 세제는 역진적인 것으로 해석할 수 있다.

3. 분석의 기준: 지출 vs. 소득

본 연구에서는 소득 대신 지출을 분석의 지표로 사용하고자 한다. 본 연구에서 사용하는 QUAIDS 모형 하에서 간접효용함수(식 (10))11)과 엥겔곡선 추정방정식(식 (1))에 들어간 은 모두 총지출이다. 특정시점에서의 총소득(total income)과 총지출(total expenditure)은 다른 개념이나 생애주기 동안 총소득과 총지출은 일치한다고 가정한다면 개별재화의 합인 총지출을 예산제약으로 보고 소득의 관점에서 해석할 수 있다. 차입과 저축으로 인해 총소득과 총지출은 불일치하나 총소득보다 총지출이 생애소득의 더 나은 대리지표가 될 수 있다는 점에서 총지출을 총소비 대신 분석지표로 사용한다.

조세의 세부담을 논의할 때 소득을 기준으로 할 것인지 지출을 기준으로 할 것인지에 대해서는 연구마다 다르다. Flues and Thomas(2015)에 따르면 소비세의 분배효과를 분석할 때 소득이 아닌 지출을 기준으로 소비세의 세부담을 분석하는 것이 더 나은 이유로 ① 현재의 소비가 현재의 소득보다 현재의 생활수준을 더 잘 반영하며(Ravallion, 1992), ② 가계는 소비를 평활화(consumption smoothing) 할 것으로 예상되므로 소득보다 지출이 일평생의 복지수준을 나타내는 더 나은 대리지표가 될 가능성이 높으며, ③ 소득을 기준으로 측정하면 차입과 저축은 각각 세부담을 과대측정하거나 과소측정하여 왜곡이 발생한다는 점을 제시하였다. 더해서 많은 선행연구들에서 QUAIDS 모형을 사용하여 에너지세/탄소세의 세부담을 분석할 때 총소득이 아닌 총지출을 기준으로 논의하였다. 따라서 본 연구에서도 탄소세의 부과가 가계에 미치는 분배효과를 총지출을 기준으로 논할 것이다.

4. 분석자료

본 연구에서 에너지재의 소득탄력성과 수요가격탄력성 추정을 위해 사용하는 자료는 크게 두 가지이다. 한국조세재정연구원이 제공하는 재정패널 자료의 항목별 지출 정보와 통계청에서 제공하는 지출목적별 소비자물가지수(Consumer Price Index, 2020=100)이다.

각 에너지재(수송용 유류, 전기, 가스, 가스 외 난방, 대중교통)가 총지출 에서 차지하는 비중 를 재화의 가격과 로그 실질 총지출의 함수로 두고 수요를 추정했다(<표 1> 참조). 재정패널 자료는 2019년 내용을 응답한 2020년 조사인 13차 조사를 포함하여 13개 연도(2007-2019년)의 자료를 사용했다. 각 에너지재의 가격은 16개 시도별 소비자물가지수 자료를 사용하여 지역별로 차이를 둔다. 또한 지출 비중과 재화의 가격에 더해 가구주의 성별, 가구주의 나이, 가구주의 교육수준, 총 가구원수, 그리고 16개의 지역더미 변수를 수요 추정에 포함하였다.

본고에서는 QUAIDS 모형을 통해 분석하기 위해 Stata 17에서 quaids 명령어(Poi, 2012 참조)를 사용하였다. 모형의 모수들은 IFGNLS(Iterated Feasible Generalized Nonlinear Least-Squares) 추정을 통해 추정되었다. IFGNLS 추정치는 다변수 정규 최우추정량(multivariate normal maximum-likelihood estimator)과 동일한 성질을 가지고 있어(Poi, 2012) 추정된 탄력성의 유의도 검정이 용이해 진다는 장점이 있다.

<표 1>

지출 비중 계산식에 활용한 재정패널 질문 항목

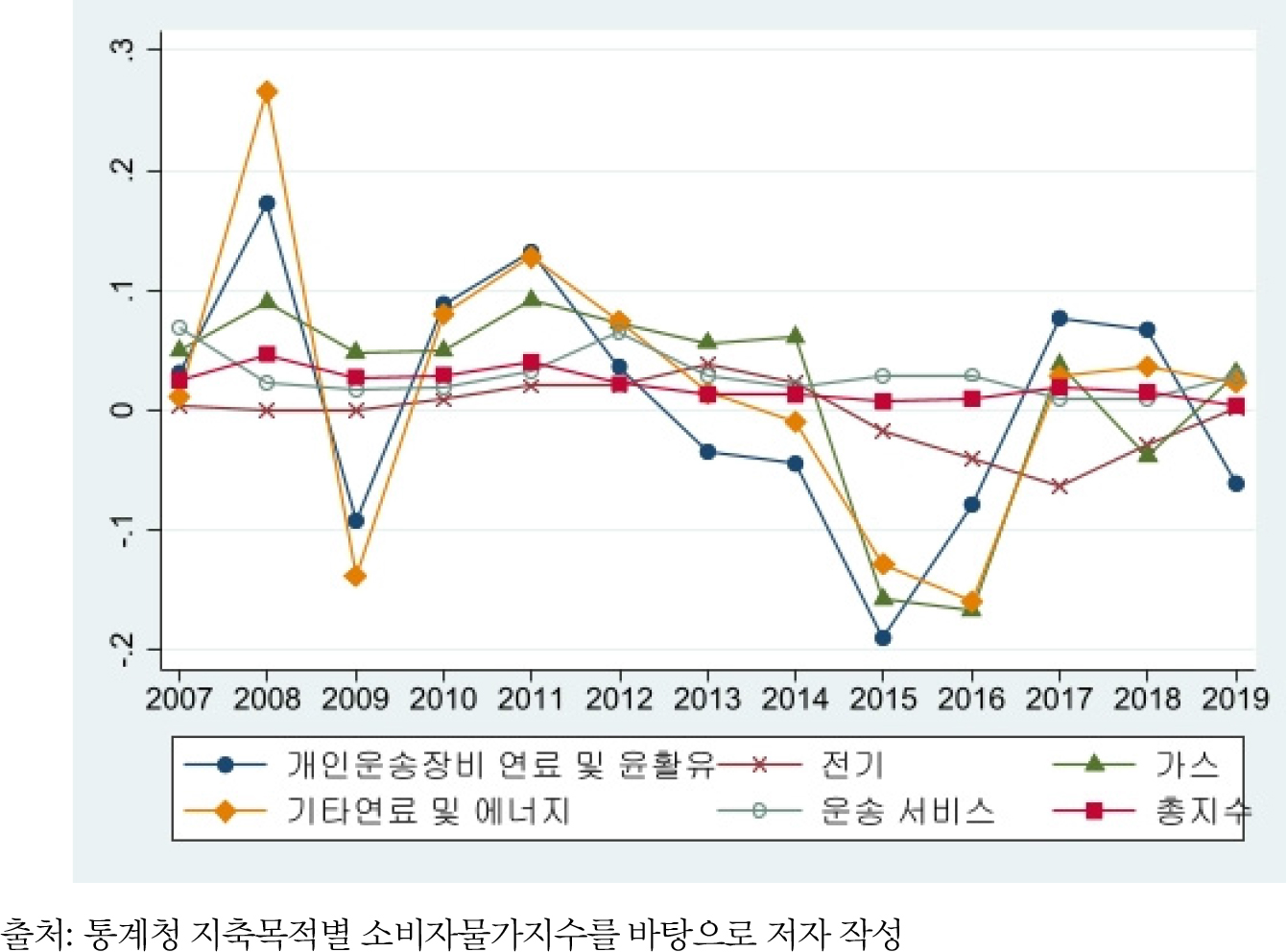

QUAIDS 모형 추정에 활용한 각 에너지재 가격지표의 경우 각 에너지재에 해당하는 통계청의 지출목적별 소비자물가지수(2020=100)를 사용하였다. 모형 추정에 활용한 에너지재 가격 지수의 변화는 13개년(2007-2019년) 동안 [그림 2]와 같았다. 개인운송장비 및 윤활유의 소비자물가지수를 수송용 유류의 가격지표로, 전기의 소비자물가지수를 전기의 가격지표로, 가스의 소비자물가지수를 가스의 가격지표로, 기타연료 및 에너지의 소비자물가지수를 가스 외 난방의 가격지표로, 운송 서비스의 소비자물가지수를 대중교통의 가격지표로, 소비자물가지수 총지수를 그 외 재화의 가격지표로 사용하였다. 모든 소비자물가지수는 지역별 소비자물가지수를 사용하여 각 가구가 거주하는 지역에 따라 지역별로 차이를 두었다. [그림 2]에서 관찰되듯이 수송용 유류와 가스 외 난방의 가격 등락폭이 상당히 큰 편이며 전기나 대중교통의 경우 변동폭이 상대적으로 작다. 본 연구에서는 이러한 가격의 변동에 따른 에너지재의 수요 가격탄력성을 구하고 탄소세 부과 후 가계의 소비행태 변화에 따른 후생변화를 구하고자 한다.

Ⅳ. 분석결과

1. 가계의 에너지 소비 및 가격 추이

2019년 재정패널의 자료를 바탕으로 분석한 결과 가계의 에너지재 소비의 지출 비중은 아래 <표 2>와 같다. 수송용 유류의 지출 비중은 지출 분위가 증가할수록 그 비중이 증가하다가 고지출 분위에서 감소하는 역U자 분포를 보이며 다른 에너지재의 경우 지출 분위가 증가할수록 지출 비중이 감소한다. 에너지재 전체의 소비는 4분위와 5분위를 제외하면 지출 분위가 증가할수록 지출 비중이 감소하는 형태로 분포한다. 지출 분위별 에너지재 지출 금액은 <표 3>과 같다. 에너지재 지출의 대부분은 지출 분위가 증가할수록 그 지출 금액이 증가하는 양상을 보인다. 가계의 평균 에너지재 지출 비중은 총지출의 17.8%를 차지하며 평균 지출 금액은 연간 400만원으로 나타났다. 참고로 QUAIDS 모형 추정에 활용한 사회경제적 변수들의 기초통계량과 분석 기간 동안의 연도별 에너지재 지출 규모의 추이는 [부록 B]에 첨부했다.

<표 2>

지출 분위별 에너지재 지출 비중(2019년 기준)

<표 3>

지출 분위별 에너지재 지출 금액(2019년 기준) (단위:가구, 만원)

2. 에너지재 탄력성 추정 결과

탄소세 부과에 따른 에너지재 가격 상승은 가계의 에너지재 소비에 영향을 미친다. 소득 및 가격변화에 따른 가계의 소비행태 변화를 알아보기 위해 QUAIDS 모형을 통해 5개 에너지재(수송용 유류, 전기, 가스, 가스 외 난방, 대중교통)와 그 외 지출의 소득탄력성, 미보상가격탄력성, 보상가격탄력성을 추정하였다. 추정된 탄력성의 평균값과 표준오차는 <표 4>에 제시되었다.

에너지재의 소득탄력성을 추정한 결과 수송용 유류의 소득탄력성은 1.49로 수송용 유류는 사치재의 성격을 지니는 것으로 나타났다. 그 외에 다른 에너지재의 소득 탄력성은 1보다 작아 필수재의 성격을 지니는 것으로 나타났으며 그 외 지출의 소득탄력성은 1.04로 1에 가깝게 나타났다. 6개 부문의 지출에 대해 가격탄력성은 모두 음의 값으로 나타나 부호가 예측과 일치하였다. 수송용 유류와 대중교통의 경우 미보상자기가격탄력성이 -1.07와 -3.39로 추정되어 가격변화에 대해 가계가 탄력적으로 반응하는 것으로 나타났으며 전기, 가스, 가스 외 난방의 미보상자기가격탄력성이 -0.49, -0.43, -0.55으로 추정되어 가격변화에 대해 비탄력적으로 반응하는 것으로 나타났다. 자가용 및 대중교통과 같은 운송수단에 대해서는 가격의 상승에 따라 탄력적으로 가계가 반응하는 반면, 전기나 난방은 가격이 상승하여도 소비가 가격상승률 만큼 줄지 않는 것으로 해석할 수 있다. 대중교통 중 버스, 지하철 등은 통근 등을 위해 필수적으로 사용되는 경우 가격에 따라 탄력적으로 반응하지 않을 것으로 예상할 수 있으나 택시, 기차, 비행기 등의 대중교통 수단은 가격에 따라 상당히 탄력적으로 반응할 수 있어 가격탄력성이 비교적 크게 나타난 것으로 분석된다.

수송용 유류의 소득탄력성과 가격탄력성은 1보다 크게 나타나는데 이는 기존의 국내 선행연구에서 수송용 유류의 소득 및 가격탄력성을 추정한 연구(한상용 외, 2012; 정재현 외, 2019; 한민석 외, 2019; 이동규, 2020; 조용찬 외, 2021 등)의 결과와 다소 차이가 있는 부분도 있다. 기존의 가구 미시자료를 바탕으로 가구의 자가용 차량 유류의 탄력성을 추정한 연구는 ① 자가용을 보유한 가구만을 대상으로 하거나 ② (전체가구를 대상으로 하더라도) 휘발유와 경유로 유종을 나누어 탄력성을 추정하였다. 먼저 QUAIDS 모형으로 자가용을 보유한 가구만을 대상으로 탄력성을 추정할 경우 기존의 연구와 유사하게 소득탄력성과 가격탄력성이 1보다 작은 값이 도출되었다. 또한 전체가구를 대상으로 휘발유와 경유로 유종을 나누어 소득탄력성을 계산하면 휘발유와 경유 모두 소득탄력성이 1보다 크게 나타났다. 가격탄력성의 경우 휘발유는 1보다 큰 값이, 경유는 1보다 작은 값이 도출되었다. 그러나 수송용 유류를 휘발유와 경유로 나누어 6개 에너지재에 대해 탄력성을 도출하면 경유의 수요가격탄력성 및 휘발유와 경유 간의 교차가격탄력성은 통계적으로 유의미하지 않은 것으로 나타났다. 이러한 결과는 기존 연구에서 휘발유와 경유의 소득탄력성을 계산한 결과와는 다소 차이가 존재한다. 예를 들어 AIDS 모형을 이용하여 휘발유와 경유의 탄력성을 추정한 한민석 외(2019)에서는 휘발유와 경유의 소득탄력성이 모두 1보다 작은 값으로 도출되었으며 휘발유의 가격탄력성 또한 1보다 작은 값이 도출되어 QUAIDS 모형 하에서 구한 휘발유의 가격탄력성보다 그 크기가 작았다. 이러한 차이는 기존의 모형과 달리 수요함수를 소득의 2차함수로 두고 추정한 것이 반영된 것으로 보인다.12) 선형지출체계를 이용하여 가계의 휘발유와 경유의 탄력성을 구한 정재현 외(2019)에서 구한 휘발유의 소득탄력성은 1보다 크고 경유의 소득탄력성은 1보다 작으며 휘발유의 가격탄력성은 1보다 작은데, 이는 QUAIDS 모형을 이용하여 구한 값들과는 다소 다르다. 다만 정재현 외(2019)에서는 거시집계자료를 기준으로 선형지출체계를 이용하여 수요를 추정하고 에너지 소비지출 통계는 미시자료를 기준으로 생성하여, 본 연구에서 가계의 미시자료만을 바탕으로 수요를 추정한 것과는 차이가 있는 것으로 보인다.13) 본 연구에서는 자가용을 보유한 가구와 보유하지 않은 가구 전체14)에 대해 수송용 유류 전체의 소득탄력성과 가격탄력성을 계산하여 그 값이 각각 1.49와 -1.07로 추정되었다.

QUAIDS 모형으로 추정했을 때 수송용 유류의 소득탄력성이 1보다 크게 나타난 경우는 Brännlund and Nordström(2004), Renner et al.(2018), Renner et al.(2019), Okonkwo(2021)에서 추정한 경우로 스웨덴, 멕시코, 인도네시아, 남아프리카 공화국의 자료로 추정한 결과이다. 반면 독일과 미국의 자료로 추정한 Nikodinoska and Schröder (2016)과 Tiezzi and Verde(2016)의 경우 수송용 유류의 소득탄력성이 1보다 작게 추정되어 필수재의 성격을 띠는 것으로 나타나 국가별로 차이가 있음을 알 수 있다.

에너지재들 간의 교차가격탄력성 중 일부는 양의 값으로 추정되어 대체재 관계가 성립하는 것으로 나타났으나 일부는 보완재의 성격을 지니는 것으로 나타났다. 예를 들어 전기 가격이 1% 상승하는 경우 수송용 유류와 대중교통의 소비는 각각 0.33%와 1.91% 감소하는 것으로 추정되어 평균적인 가계는 전기요금 상승에 대응하여 수송용 유류비와 대중교통비 지출을 줄이는 것으로 나타났다. 또한 수송용 유류와 대중교통의 교차탄력성은 음의 부호를 가져 자가용과 대중교통이 보완재 관계에 있음을 보여주는데, 이는 수송용 유류의 가격이 상승할 때 가계는 자가용 사용과 대중교통의 사용을 동시에 줄이는 것으로 해석할 수 있다.

<표 4>

에너지재 소득 및 가격탄력성

3. 에너지재 가격 상승에 따른 가계 후생 변화

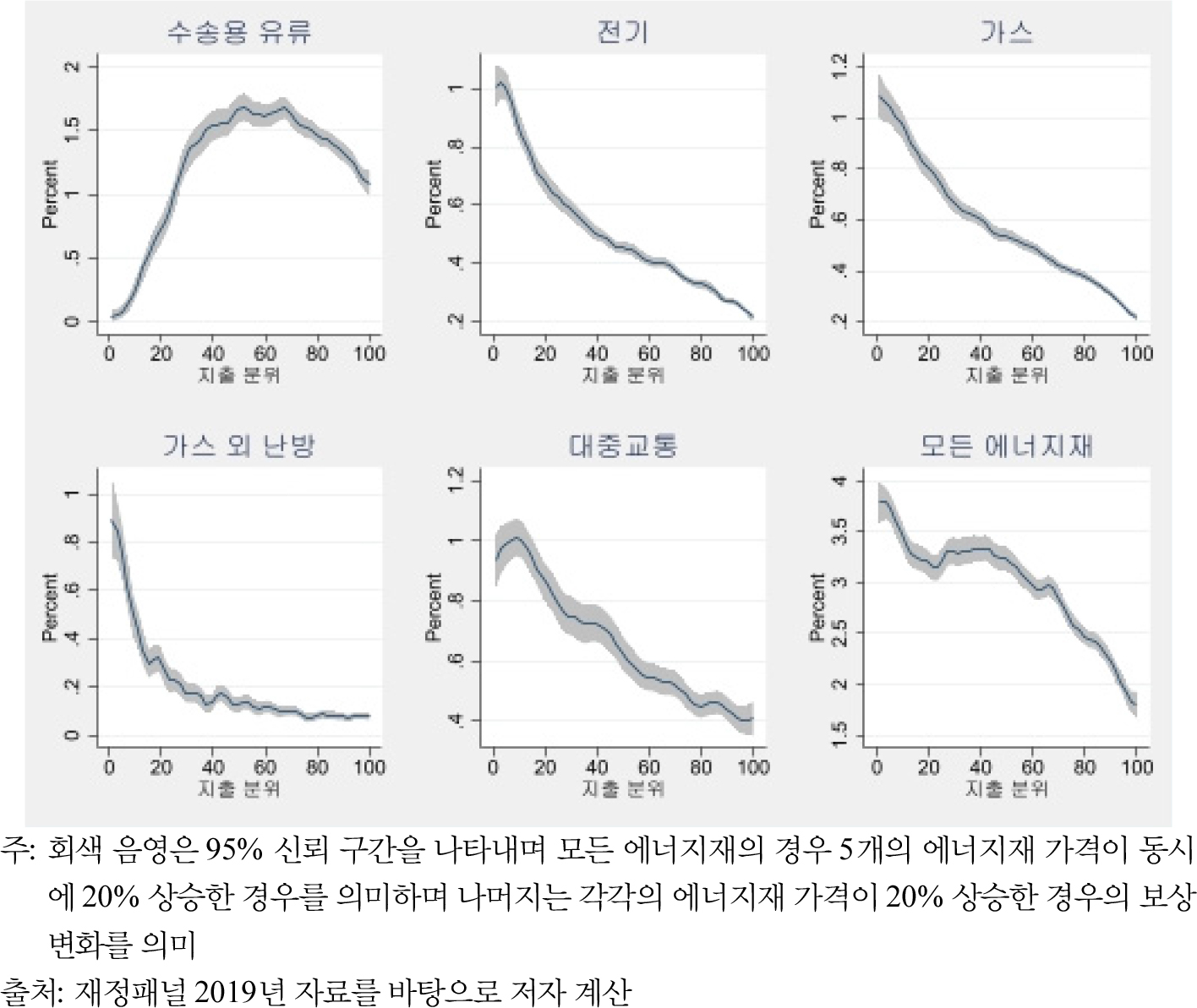

에너지재 가격 상승에 따른 가계의 후생 변화를 측정하기 위해 2019년도 재정패널 자료를 활용하여 2019년도에 수송용 유류, 전기, 가스, 가스 외 난방, 대중교통의 가격이 각각 20%씩 상승했을 때의 보상변화를 지출의 비율로 계산하였다([그림 3]). 먼저 수송용 유류비 상승에 따른 후생 손실은 지출 분위가 증가함에 따라 증가하다가 감소하는 역U자의 형태를 보여 지출 분위 6분위 구간까지는 누진적이고 이후 비례적이다가 8분위에서 10분위까지는 역진적인 분포를 보인다. 반면 전기, 가스, 가스 외 난방, 대중교통의 가격이 각각 상승한 경우 후생 손실은 지출 분위가 낮을수록 더 크게 나타났다. 이는 전기, 가스, 가스 외 난방, 대중교통의 가격이 상승할 경우 그 부담은 역진적인 것을 의미한다. 이는 이동규·김승래(2016)나 정재현 외(2019)에서 에너지세 세부담 수준을 분석한 결과 수송용 유류에 대한 세부담은 소득분위가 증가함에 따라 역U자형에 가까운 모양으로 나타나며 가정용 유류세나 전기요금의 가격상승 시에는 역진적인 분배효과가 나타난 것과 유사하다. OECD 21개 회원국을 대상으로 에너지세의 소득분배 효과를 연구한 Flues and Thomas(2015)에서 수송용 유류에 세금이 부과되는 것은 역진적이지 않으나 난방용 연료와 전기에 세금이 부과되는 경우 역진성이 나타난 것과도 유사한 결과이다.

[그림 3]의 모든 에너지재 분석결과에서 나타나듯이 5개 부문의 에너지재 가격이 동시에 같은 비율로 상승하였을 경우, 보상변화는 지출 분위가 증가함에 따라 감소하는 형태이나 2분위에서 6분위구간에서는 비례적인 분포가 나타난다. 탄소세가 가계에 미치는 분배효과는 개별 에너지재의 가격 상승률에 따라 다르게 나타날 것이다. 만약 탄소세의 도입이 수송용 유류의 가격을 조정하지 않고 휘발유와 경유를 제외한 유연탄·무연탄·액화천연가스 등의 화석연료에 대해서만 과세를 하는 방향15)으로 이루어진다면 탄소세는 역진적일 것으로 예상해 볼 수 있다.

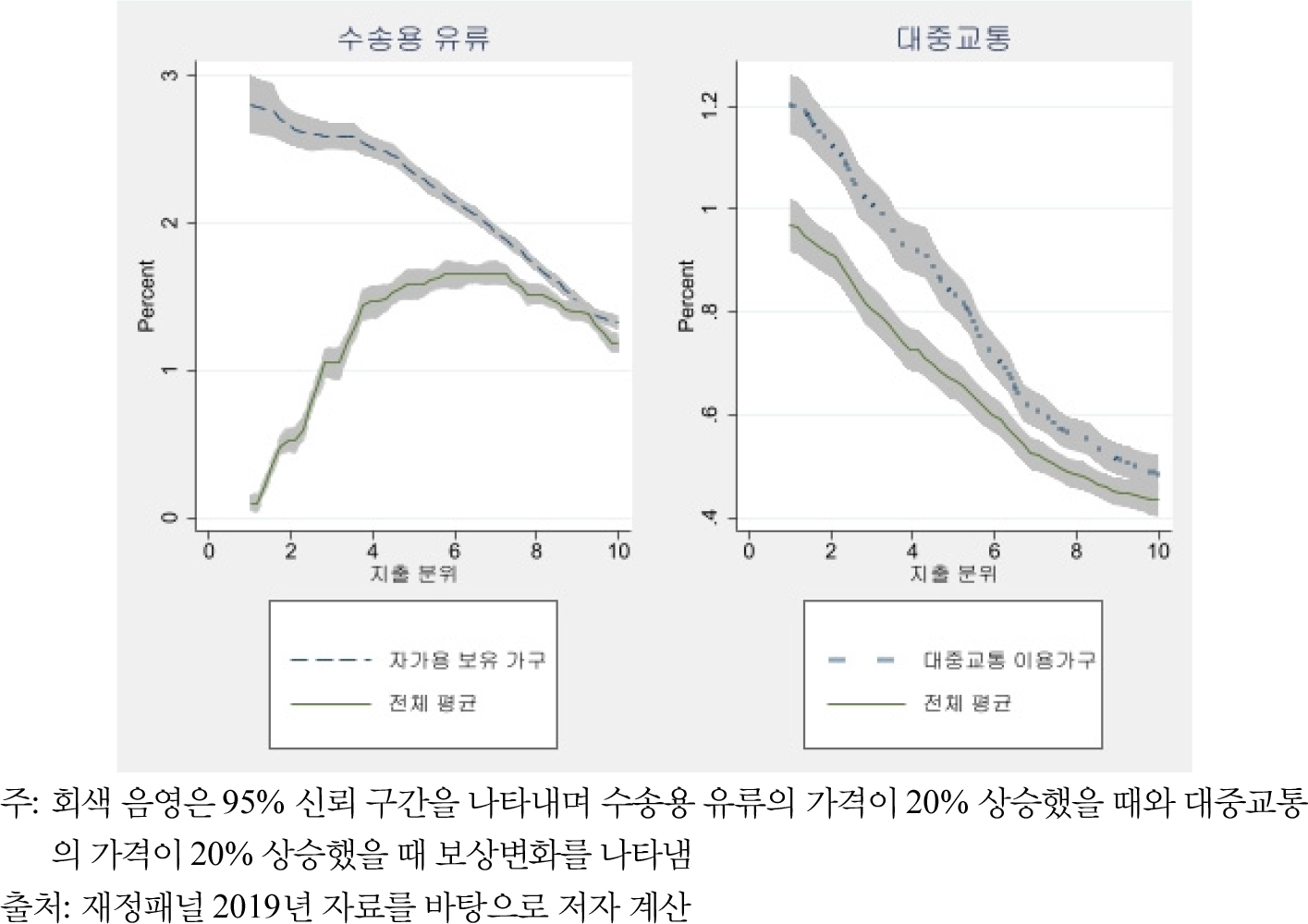

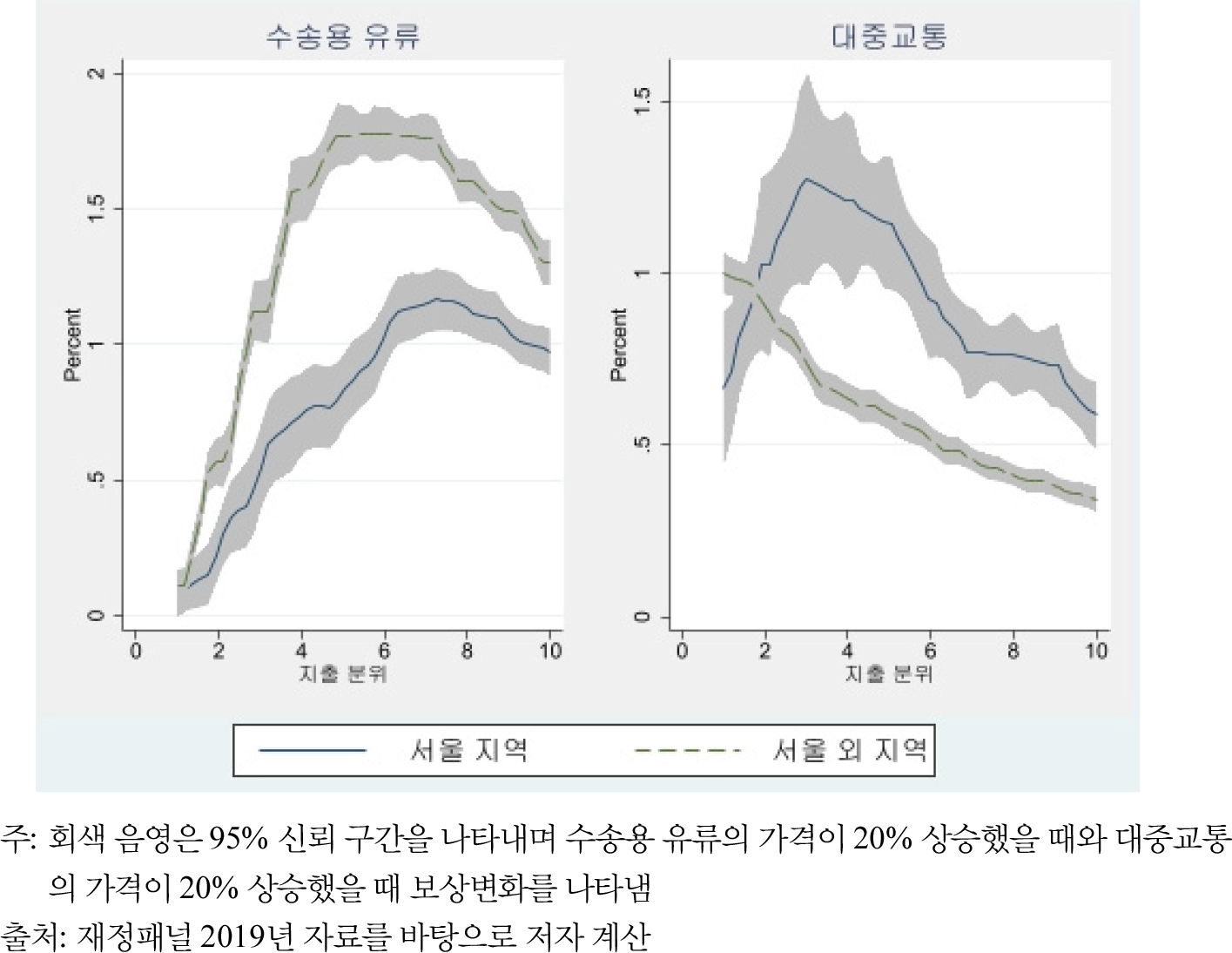

에너지재의 가격상승으로 인한 분배효과는 이용자와 비이용자 간에 차이가 있다. [그림 4]에서 관찰되듯 수송용 유류의 가격이 상승할 때 가계전체를 대상으로 한 경우에는 지출 분위가 증가함에 따라 보상변화는 역U자형으로 나타났으나 자동차를 보유한 가계만을 대상으로 할 경우 역진적으로 나타났다. 대중교통비가 상승한 경우의 후생손실은 대중교통을 이용하는 가계의 후생손실이 가계전체의 후생손실보다 모든 지출 분위에서 더 높게 나타난다.

에너지재 가격 상승에 따른 후생손실은 거주 지역에 따라서도 다르게 나타났다. [그림 5]에서 관찰할 수 있듯 수송용 유류의 가격 상승에 대해 서울에 거주하는 가구의 후생손실은 전 지출 분위에서 서울에 거주하지 않는 가구에 비해 낮게 나타났다. 반면 대중교통비의 상승에 대해 서울에 거주하는 가구의 후생손실은 1분위를 제외한 전 지출 분위에서 서울에 거주하지 않는 가구에 비해 높게 나타났다. 반면 전기, 가스, 가스 외 난방의 가격이 각각 상승하는 경우 보상변화는 서울 거주가구와 서울 비거주 가구간의 차이가 거의 없었다. 모든 에너지재의 가격이 동일한 비율로 상승하는 경우 서울 비거주 가구의 보상변화가 지출 분위 전 구간에서 더 높게 나타났다. 수송용 유류의 가격이 상승할 경우 서울 외 지역의 보상변화가 높은 것은 서울 외 지역에서의 자가 차량 사용률이 높기 때문이며, 반면 서울지역에서는 대중교통의 사용률이 높아 대중교통 가격이 상승할 경우의 보상변화가 서울 외 지역보다 높게 나타나는 것으로 유추해 볼 수 있다. 실제 2019년도 재정패널 자료로 모든 지출 분위에 대해서 서울 외 지역의 자가용 보유 비율은 서울 지역보다 높은 것을 확인하였다. 대중교통의 이용률은 1분위를 제외한 모든 지출 분위에서 서울 지역이 더 높은 것으로 확인되었다.16)

수송용 유류의 경우 누진적인 분포를 보이는 구간에서 서울 외 지역이 그래프의 기울기가 가파르게 나타나 서울 지역보다 누진성이 더 강하게 나타났다([그림 5] 수송용 유류 참조). 직관적으로 자가용 이용률이 상대적으로 낮아 자기가격탄력성이 더 높을 것으로 예상되는 서울 지역에서 더 강한 누진성이 나타날 것으로 예상할 수도 있다. 실제로 자가용 보유 비율은 서울 외 지역에서 더 높으며 수송용 유류의 자기가격탄력성은 서울 지역이 더 높게 나타나 서울 거주 가구가 수송용 유류의 가격 상승에 대해 더 탄력적으로 반응하는 것으로 확인되었다. 그러나 보상변화에는 가격탄력성뿐만 아니라 지출 비중도 영향을 미친다(식 (6) 참조). 해당구간(지출 분위 1~6분위)에서 누진성이 나타나는 것은 지출 분위가 높을수록 수송용 유류가 지출에서 차지하는 비중이 커져 지출 분위가 증가할수록 세부담이 더 크게 작용하기 때문이다. 이러한 경향은 서울 지역에 비해 서울 외 지역에서 더 강하여 수송용 유류의 누진성 또한 서울 외 지역에서 더 강하게 나타나는 것으로 분석되었다.

4. 탄소세 부과에 따른 가계 후생 변화

이제 보다 구체적으로 미시모의실험을 통해 탄소세 부과에 따른 가계의 후생변화를 추정해 본다. 재정패널 2019년도 자료를 활용하여 2019년도에 5만원/tCO2의 탄소세가 부과되는 경우 분배효과를 추정하고자 한다.17) 2019년도 에너지 관련 기존 세제는 불변인 것으로 가정한다. 미시모의실험에서 적용한 탄소세율은 현재 사회적으로 논의되고 있는 탄소세 수준과 탄소세의 사회적 비용(social cost) 수준을 고려하여 설정하였다. 현재 21대 국회에는 탄소세신설과 관련하여 탄소세법안(용혜인의원 대표발의)과 현행 「교통·에너지·환경세법」을 「탄소세법」으로 개명하는 교통·에너지·환경세법 전부개정법률안(장혜영의원 대표발의)이 계류 중이다. 탄소세법안 혹은 교통·에너지·환경세법 전부개정법률안이 통과될 경우 2022년 탄소세는 1이산화탄소배출량상당톤당(tCO2eq) 5만원 혹은 1이산화탄소배출량톤(tCO2)당 5만 5천원이 부과된다. 또한 미국정부가 규제영향평가 등에 사용하기 위해 부처합동으로 발표한 이산화탄소 배출의 사회적 비용은 2020년 기준(할인율 3% 적용) $51/tCO2이다(United States Government, 2021).

<표 5>는 탄소배출계수를 이용하여 에너지재의 가격상승률을 구한 결과이다. 대중교통의 경우 1만원의 대중교통 소비가 발생할 때 배출되는 탄소배출량을 계산하여 가격상승률을 구하였다. 탄소세가 부과될 경우 가격상승률이 가장 높은 에너지부문은 전기부문으로 탄소세가 도입되기 전 대비 가격이 21.8% 상승하는 것으로 나타났으며, 그 다음으로 자동차용 LPG와 도시가스의 가격상승률이 각각 17.9%와 17.6%로 나타났다.

<표 5>

5만원/tCO2의 탄소세를 부과할 때 에너지재 소비단위 당 가격상승률

출처: 에너지법 시행규칙 [별표] 에너지열량 환산기준

온실가스 배출권거래제의 배출량 보고 및 인증에 관한 지침

[별표 6] 배출활동별 온실가스 배출량 등의 세부산정방법 및 기준

[별표 10] 2006 IPCC 국가 인벤토리 가이드라인 기본 배출계수

전력거래소 전력부문 온실가스 배출계수

한국지역난방공사 온실가스 배출계수

한국석유공사 휘발유, 경유, 등유 지역별 주유소 가격

한국석유공사 자동차용 부탄 충전소 가격

한국석유공사 LPG(프로판) 지역별 집단공급사업자판매가격,

한국전력통계 판매단가

한국지역난방공사 열요금정보

한국은행 경제통계시스템 산업연관표(2016년)

European Union World Input-Output Database Environmental Accounts 바탕으로 저자계산

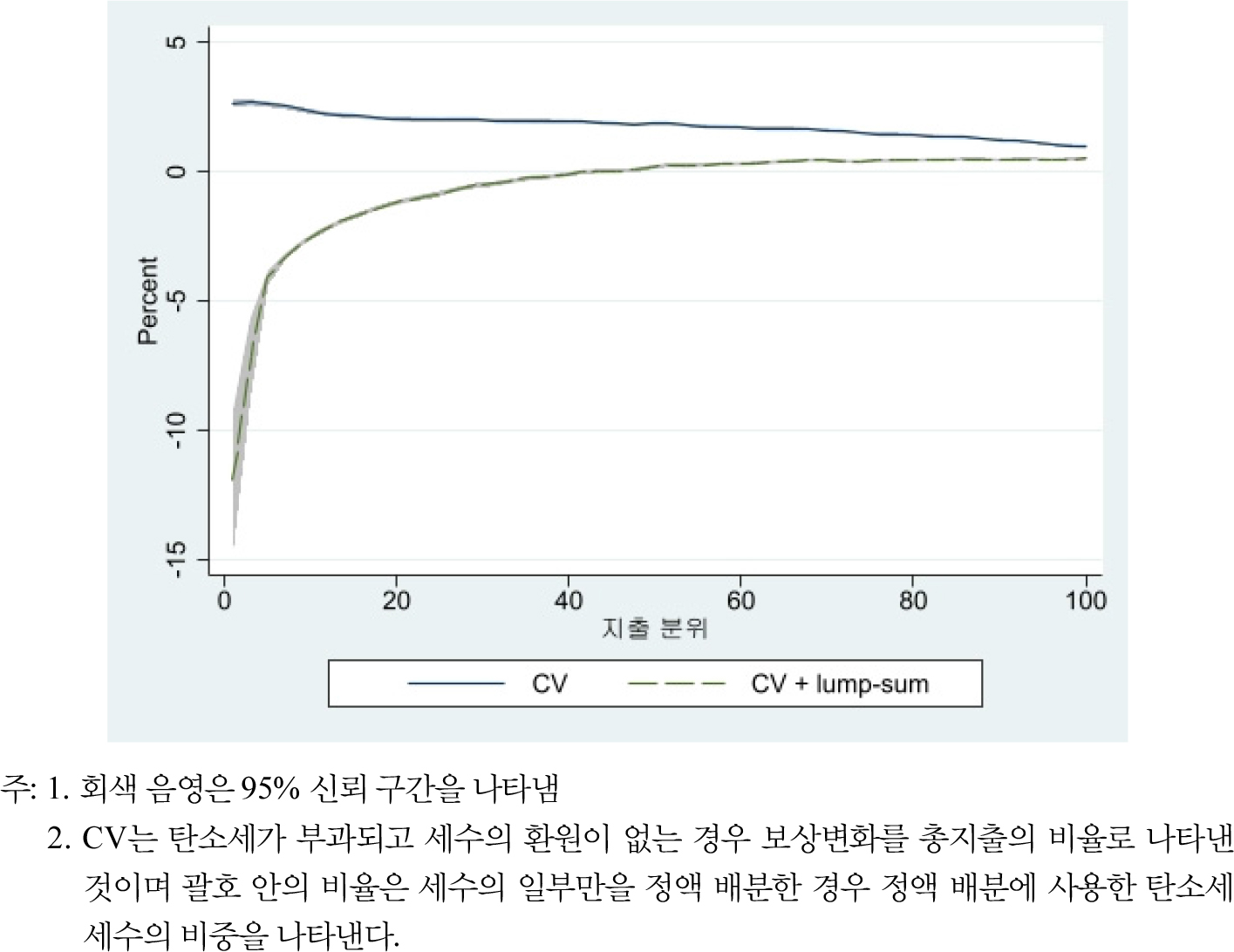

[그림 6]의 CV는 탄소세가 부과되는 경우 지출 분위별 보상변화를 나타낸 것으로 지출 분위별 탄소세로 인한 후생감소를 나타낸다. 탄소세가 부과될 경우 지출 분위가 증가할수록 보상변화의 비율이 감소하는 분포를 보여 탄소세는 역진적인 것으로 나타났다. 지출이 적은 가계일수록 탄소세 부과로 인한 후생감소가 더 크게 나타나 지출 분위 1분위의 보상변화는 총지출의 2.58%를 차지하였으며 10분위는 총지출의 1.08%를 차지하였다. 한편 탄소세 세수의 전액을 전 가구에 균등하게 정액 배분하는 경우 지출 분위가 증가함에 따라 보상변화의 비율이 증가하는 누진적인 분포가 나타났다([그림 6] CV + lump-sum 참조).

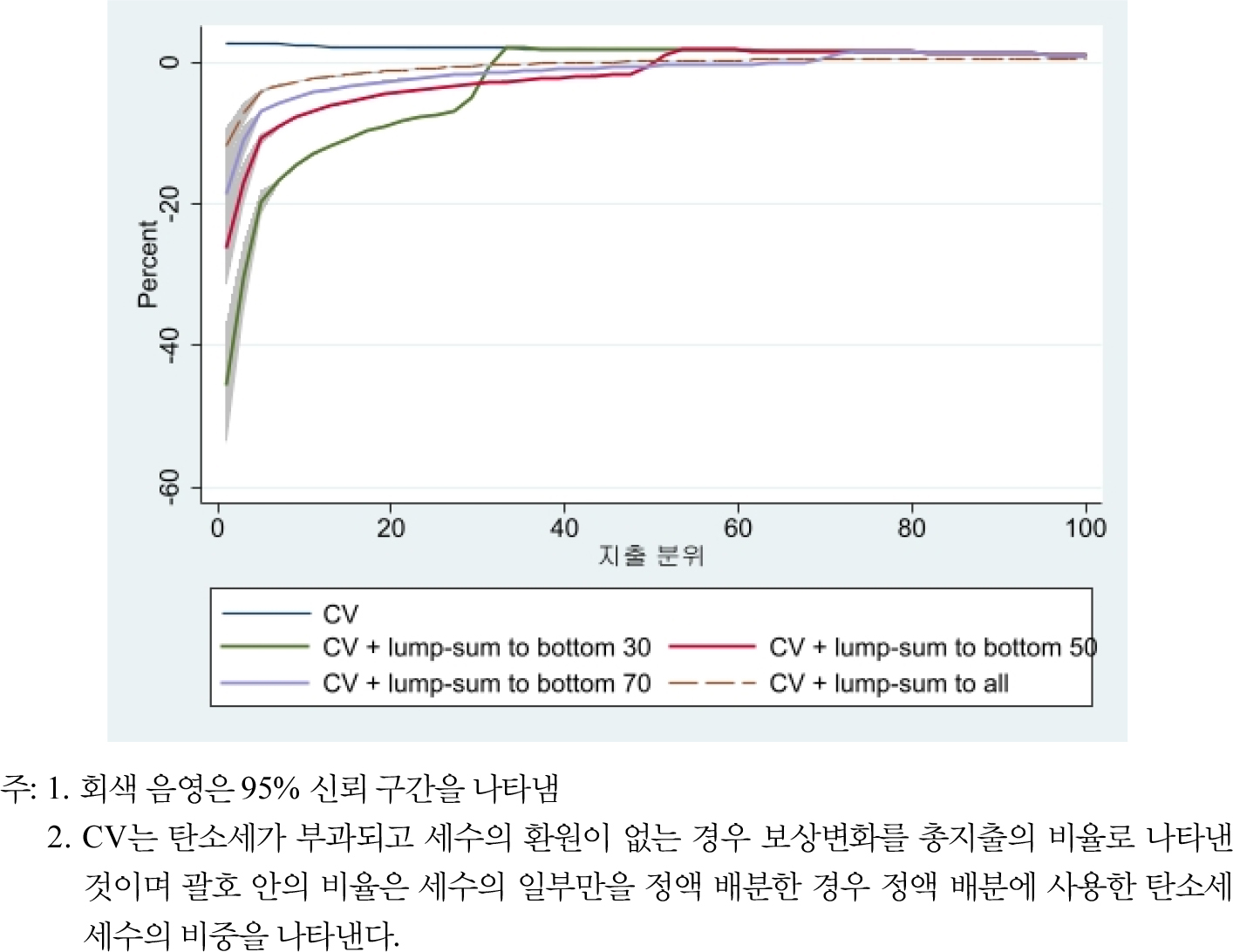

다음으로 세수 전체를 소득(지출) 하위 30%, 하위 50%, 하위 70%에만 선별적으로 정액 배분하는 경우 가구의 지출 분위별 후생변화를 추정하였다. [그림 7]에서 관찰되듯이 세수가 재분배 되는 구간에서는 누진적인 분포로 바뀌며 재분배 되지 않는 구간에서는 세수환원에 따른 후생변화는 나타나지 않는다. 후술하듯이 세수를 저소득층에게 선별적으로 정액 배분하는 경우 보편적 재배분보다 가구 전체의 소득불평등은 더 크게 개선되는 것으로 나타나(<표 6> 참조), 가구 전체를 기준으로 보았을 때 선별적 재배분보다 보편적 재배분이 더 역진적이라고 할 수 있다.

한편 탄소세 부과 후 가계의 전체 탄소배출량은 탄소세 부과 전에 비해 18.55%가 감소하는 것으로 나타났으나 세수의 전액을 정액 배분한 뒤의 배출량은 탄소세 부과 이전 대비 10.89% 감소하는 것으로 나타났다(<표 6> 참조). 즉 세수의 전액을 정액 배분한 뒤 탄소 배출 감축량은 정액 배분이 없을 때 대비 41.29%가 감소한다. 이는 가계에 세수가 이전될 때 가계 소득이 증가함에 따라 에너지재 소비가 증가하는 데에 기인한 것이다. <표 4>에서 계산한 에너지재의 소득탄력성이 모두 양수이며 특히 수송용 유류의 경우 소득탄력성이 1보다 크게 나타난 것을 감안하여 이해할 수 있다. 세수의 재분배를 선별적으로 하는 경우 저소득층에게 집중적으로 재분배 할수록 탄소배출 감축효과는 감소하는 것으로 나타났다. 그러나 세수를 가계 전체에 보편적 재분배를 할 때 탄소 배출량은 탄소세 부과 전 대비 10.89% 감소하였으나, 하위 30%에 재분배하는 경우 탄소배출량은 부과 전 대비 10.85% 감소하여 재분배하는 하위계층의 범위에 따른 탄소배출 감축효과의 차이는 크지 않은 것으로 보인다.

<표 6>에서 타일 지수로 계산한 소득불평등을 살펴보면 탄소세 부과 후 타일지수는 탄소세 부과 전에 비해 상승하여 탄소세는 역진적인 것으로 나타났다. 탄소세의 세수를 정액 분배하여 환원하는 경우 타일지수는 탄소세 부과 전 보다 낮게 나타나 세수의 정액 분배는 탄소세 도입 전 보다도 소득 불평등을 개선하는 것으로 나타났다. 세수 재활용은 그 방식이 역진적이지 않은 이상 역진성이 완화되고 소득불평등이 개선될 것으로 예측되는 바, 이는 자명한 결과이다. 한편 저소득층에 집중적으로 세수를 배분할수록 타일지수는 더 낮게 나타났다. 소득 하위 30% 계층에게 세수를 정액 배분할 경우 타일 지수는 0.1897이며 전체 가구에게 세수를 정액 배분할 경우 타일 지수는 0.2009이다. 재분배하는 소득 하위계층의 범위가 확대될수록 타일지수는 증가한다. 이는 세수를 선별적으로 소득 하위계층에게 집중적으로 재분배할수록 재분배가 일어나지 않는 고소득층 구간에서는 후생변화가 없어 탄소세의 역진성이 그대로 나타나지만, 전체적인 소득불평등 완화 효과는 더 크게 나타나는 것으로 해석할 수 있다. 즉 가구 전체를 기준으로 볼 때, 소득 하위계층에게 집중적으로 재분배할수록 탄소세의 세부담은 더 누진적이다.

Ⅳ. 결론 및 시사점

본 연구에서는 탄소세 부과로 가격이 상승하는 5개 에너지재에 대하여 가계에 미치는 분배효과를 QUAIDS 모형을 이용하여 분석하였다. 각각의 에너지재 가격이 상승하는 경우 수송용 유류는 저지출 분위에서는 누진적이나 고지출 분위에서는 역진적인 분포를 보였으며, 다른 에너지재의 경우 역진적인 분포가 나타났다. 5만원/tCO2의 탄소세가 부과되는 경우 지출 분위가 증가할수록 보상변화의 비율이 감소하여 탄소세는 역진적인 것으로 나타났다. 당연하게도, 탄소세의 세수를 모든 가구에 정액으로 배분하는 경우 역진성은 해소된다. 일부 소득계층에게 선별적으로 정액 배분하는 경우 탄소세의 세수를 배분하지 않는 구간에서는 역진성이 보존되지만 세수가 재분배되는 구간에서는 누진적으로 바뀌었다. 세수를 보편적으로 재분배하는 시나리오 대비 세수를 저소득층에게 선별적으로 재분배할 경우 전체적인 불평등은 더 크게 완화되었으며, 저소득층에게 집중적으로 재분배할수록 세부담은 누진적으로 나타났다.

한편 탄소세의 세수를 가구에게 정액 분배하는 것은 소득 증가에 따른 에너지재 소비를 야기하여 탄소세를 도입한 후 정액 배분하지 않을 때에 비해 탄소 감축량이 41.29% 감소하는 것으로 나타났다. 정액 배분이 저소득 계층에게 집중될수록 탄소 배출량 감축효과는 더 낮게 나타났다. 이러한 결과를 통해 단기적으로 세수의 환원은 재분배 기능은 수행하나 탄소 배출에 대한 가격을 상승시켜 탄소배출을 억제하고자 하는 정책 목표와는 상충되는 측면이 있음을 알 수 있다. 이는 탄소세의 세수를 가구에 환원하는 정책 설계가 탄소세의 도입과 함께 고려될 경우 동일한 감축목표를 달성하기 위해서는 세수 환원이 없는 경우보다 탄소세율이 더 높은 수준에서 결정되어야 함을 시사한다.

본 연구에서 설정한 모형은 몇 가지 한계점들이 있으며 향후 연구에서 다루어져야할 부분이다. 먼저 본 연구는 단기 부분 균형 모형 하에서 소득이 불변이고 탄소세로 인한 가격 상승의 부담이 소비자들에게 완전히 전가된다는 전제하에 이루어진 것이다. 또한 가계부문에서 발생한 탄소배출량에 한정하여 세부과에 따른 세부담과 정액배분에 따른 분배효과를 분석했다. 에너지원의 사용에 따른 직접적인 탄소배출 외 최종재의 생산과정에서 이루어지는 간접적인 배출(indirect emission)이나 에너지재 외 다른 재화의 가격상승을 고려한 일반 균형 모형 하에서 이루어지지 않았다는 점에서 제한적인 시사점을 가진다. 그러나 단기에는 생산요소 대체가 없고 에너지재 외의 다른 재화의 가격 상승률이 미치는 영향은 상대적으로 약하다고 가정할 때 가계에 미치는 분배효과에 대해서 정책 시사점을 가진다고 할 수 있다.

마지막으로 본 연구에서 사용한 모형으로는 탄소 배출 절감에 따른 편익이나 세수를 녹색기술(green technology)에 투자하여 얻을 수 있는 사회 후생을 포함하여 분석할 수 없다는 점에서 본 연구는 결과 해석에 주의가 필요하다. Moz-Christofoletti and Perda(2021)는 저소득층에서 탄소세로 인해 사회전체가 공유하는 편익의 혜택이 더 크게 나타나기 때문에(Gao et al. 2018a; Gao et al. 2018b) 탄소세의 귀속효과는 누진적일 수 있다는 분석을 제시하였다. 또한 세수를 정액 배분하지 않고 탄소저감 비용을 보전하는 데 사용하거나, 탄소저감 기술을 지원하는 데 사용한다면 탄소 배출량 저감이나 소득 역진성 완화 측면에서 가구에 정액 분배할 때 보다 더 효과적일 수도 있다. 따라서 향후 탄소 배출절감에 따른 편익이나 탄소세 세수를 탄소배출 절감에 투자하는 경우를 고려하는 시나리오 하에서의 분배효과와 사회후생에 대한 후속연구 또한 기대하는 바이다.

◎ 부 록 ◎

[부록 A]

QUAIDS 모형을 소개하면 우선 간접효용함수는 다음과 같이 정의한다.

여기서 은 총지출이며 가격벡터 p는 수송용 유류, 전기, 가스, 가스 외 난방, 총지수에 대응되는 품목별 소비자가격지수로 구성되어 있다.

는 다음과 같은 모수적 형태를 가진다고 가정한다. 는 미분가능하며 가격벡터 p에 대해 0차 동차함수이다.

간접효용함수 식 (1)에 Roy의 항등식을 적용하면 재화 의 지출액이 총지출에서 차지하는 비중 는 다음과 같이 도출된다.

각 가계가 효용을 극대화한다는 전제를 만족하기 위해 가법성 조건(adding-up restriction), 동차성 조건(homogeneity restriction), 대칭성 조건(symmetry restriction)이 성립한다는 제약조건을 설정한다.

[부록 B]