Ⅰ. 서 론

2015년 파리협정(Paris Agreement) 체결 이후 글로벌 사회는 온실가스 감축 규제를 강화하고 자발적인 감축을 위한 정책을 추진 중이나 국가별 탄소중립 정책 환경과 기술 발전 속도가 상이하여 국가 간 갈등이 심화되고 있다. 러시아-우크라이나 전쟁 이후 글로벌 에너지가격 폭등과 에너지 안보위기를 경험하면서 전 세계의 글로벌 탄소중립 정책 이행은 이전과 사뭇 다른 양상을 보이고 있다. 2022년 11월 유엔기후변화협약 당사국총회(COP 27)에서는 지난 총회와 달리 선진국과 저개발도상국 사이의 기후변화 대응 비용 분담 논의에 집중되었다. 경제위기 상황에서도 EU를 포함한 주요 선진국들은 탄소중립 정책 일부를 보완하고 속도 조절을 하면서 탄소중립을 지속적으로 이행 중이므로 향후 선진국과 개발도상국 사이 격차는 더욱 벌어질 전망이다.

이러한 상황에서 우리나라와 같이 에너지 수입의존도가 크고 주력 산업이 에너지다소비 산업에 해당하는 국가에서 탄소중립 산업 육성은 국가 경쟁력 강화에 매우 중요하다. 그동안 우리 기업을 수출 증가세 둔화에도 불구하고 중국과 미국에서 수출경쟁력을 제고하였으나 전 세계 탄소중립 이행에 따른 보호무역 장벽 강화로 위협을 받고 있다. 코로나 팬데믹 기간(2020~2021년) 동안 한국의 13대 주력품목 수출은 세계시장 점유율이 0.22%p 상승하였고, 2022년 상반기 한국의 수출 증가세 둔화에도 불구하고 수출경쟁력을 유지하였으나 최근 미국과 중국의 무역 마찰 이후 반도체 시장 충격이 지속되며 수출이 감소하고 무역수지 적자가 1년 간 유지되면서 수출산업 경쟁력을 유지하기 쉽지 않다(한국무역협회 국제무역통상연구원, 2022).

우리 정부는 2020년 한국형 뉴딜의 일부로 그린뉴딜(기획재정부 2020. 7.14)을 발표한 바가 있고 2021년에는 그린뉴딜 2.0(2021. 7.15)을 발표하였으나 유럽 그린딜에 비해 정교하지 않으며, 저탄소 전환과 관련 있는 사업을 모아놓은 데 불과하고 온실가스 감축 및 신산업 육성에 관한 구체적인 밑그림이 크게 부족한 상황이다. 특히, 산업 부문별 정책 간 연계성을 충분히 고려하지 않아 사업 간 일관성이 다소 결여되어 수출산업 육성 전략의 비젼 제시도 미흡하다. 정부의 「2050 탄소중립 에너지기술 로드맵」에서는 에너지 6대(무탄소 발전, 재생에너지, 계통선진화, 에너지 저장, 수소화, 에너지 고효율화), 산업・수송 9대, 탄소중립 공통 2대(자원순환, CCUS)로 총 17대 분야 제시하였다(관계부처 합동, 2021; 한국에너지기술평가원, 2021).1) 2030년까지의 감축 경로는 거의 현존 기술에 의존할 수밖에 없으나 2050년까지 경로 중 절반의 감축량은 아직 실증 단계이거나 초기단계 기술에 의존한다.

본 연구에서는 2050 탄소중립 목표 달성을 위한 정책 이행 경로 상에서 탄소중립 정책을 추진하는 주요 국가의 관련 산업 경쟁력을 글로벌가치사슬(Global Value Chain, GVC) 상에서 비교하고 우리나라의 수출경쟁력을 강화하기 위한 정책 시사점을 제시한다. 먼저, Wang et al.(2022) 방법론을 활용하여 한국, 중국, 일본, 인도, 미국, 독일, 덴마크, 네덜란드의 기계설비, 전자광학, 화학 산업의 전방연계 부가가치와 후방연계 GVC 참여 부가가치를 비교한다. 더불어, UN Comtrade 자료를 활용하여 주요 탄소중립 기술 재화인 태양광, 풍력, 에너지저장장치, 암모니아 재화를 중심으로 우리나라와 경쟁국 5개국 사이 수출입 거래의 현시비교우위지수를 분석한다. 이로써 우리나라 탄소중립 산업경쟁력을 강화하기 위한 정량적・정성적 정책 시사점 제시한다.

탄소중립시대의 글로벌가치사슬 상의 국가 경쟁력을 분석한 주요 연구로는 김선진・안희정・이윤정(2021)과 김동구・손인성(2021)을 들 수 있다. 김선진・안희정・이윤정(2021)은 국제산업연관분석모형을 이용하여 EU와 미국의 탄소국경세 도입이 우리나라 수출에 미치는 영향을 분석하였고 김동구・손인성(2021)은 EU 탄소국경세 도입에 따른 우리나라 철강과 알루미늄 산업의 비용상승 효과를 분석하였다. 그 외 현시선호지수를 이용하여 국가 산업경쟁력을 분석한 박창현・이용대・이웅(2022)은 현시비교우위지수를 이용하여 국내 반도체, 이차전지 등 신성장산업의 경쟁력 비교하였다. 양용현(2022)은 주요국 추진 산업 정책 사례 조사를 통하여 우리나라 그린뉴딜 정책의 추진과제 간 상호연관성을 분석하였다. 본 연구는 글로벌가치사슬 상의 부가가치 기준 분해기법과 RCA 지수를 이용하여 탄소중립・수소 기술과 관련된 산업경쟁력을 정량적으로 분석했다는 점에서 차별성을 갖는다.

본 연구의 구성은 다음과 같다. 제2장에서는 글로벌가치사슬 참여도를 분석하고 제3장에서는 국가별 산업경쟁력 지수를 비교한다. 제4장은 결론 및 정책 시사점이다.

Ⅱ. 글로벌가치사슬 참여도 분석

1. 방법론

본 연구에서는 Wang et al.(2022)에서 제시한 방법론을 활용하여 GVC상의 한 산업의 전방연계 참여 기여도와 후방연계 참여 기여도를 산출한다. 세계 경제가 국가 개와 국가별 산업 개로 구성된다고 가정하자. 이 경제 구조는 <표 1>과 같이 국가 간 투입 산출 구조로 표현된다. 여기서 은 국가 에서 생산되어 국가 로 수입되는 의 중간재 거래 행렬이다. 은 국가 에서 생산되어 국가 로 수입되는 최종재 벡터를 의미한다. 는 국가 의 총생산물 벡터이고 는 국가 의 직접 부가가치 벡터이다. <표 1>을 이용하여 투입산출계수는 식 (1)과 같이 계산된다.

여기서 은 총생산물 벡터 를 대각원소로 갖는 대각행렬(diagonal matrix)이다. 마찬가지로 부가가치 계수 벡터도 식 (2)와 같이 정의된다.

총생산물 벡터 는 중간재 와 최종재 의 합으로 이루어진다. 즉, 이므로 가 도출된다. 은 전 세계 국가, 산업 간 거래를 모두 포함하는 국제 레온티에프 역행렬(global Leontief inverse matrix)로 라고 정의하겠다. [그림 1]의 총생산물은 식 (3)과 같이 표현된다.

는 국내투입산출요소를 대각요소로 갖는 대각행렬이고 는 국제 레온티에프 역행렬에서 를 차감한 대각외(off-diagonal) 요소이다. 는 각 국가의 전체 재화와 서비스의 생산물 합계를 나타내는 벡터이고 는 국내 소비를 위해 각 국가가 재화와 서비스의 생산물 합계를 나타내는 벡터이다. 는 수출 재화와 서비스 생산물 합계를 의미한다. 식 (3)은 식 (4)로 표현된다.

여기서 은 지역 레온티에프 역행렬을 의미한다. 이므로 식 (5)가 도출된다.

(1): 국내 소비와 생산과정에서 얻는 국내 부가가치

(2): 전통적 거래 측면의 수출 재화에 내재된 국내 부가가치

(3): 글로벌가치사슬 상의 당사국 사이 국경 간 1회 거래, 즉 단순 GVC활동에서 얻는 국내외 부가가치

(4): 글로벌가치사슬 상의 당사국 외 제3자 거래를 포함한 거래, 즉 복잡 GVC활동에서 얻는 국내외 부가가치

GVC 참여도는 (3)과 (4)의 행렬 합으로 표현되고 이 행렬의 행합계를 각 국가, 각 산업의 부가가치분인 로 나누면 각 국가 산업이 다른 국가 산업의 GVC 상 생산과정 중 상류부문 참여를 통해 얻는 국내부가가치 비중이 계산된다. 이 비중을 전방연계 GVC 참여도라고 일컫는다. 한편, 위 행렬의 열합계를 각 국가, 각 산업의 생산가치인 로 나누면 각 국가 산업이 다른 국가 산업의 GVC 상 생산과정 중 하류부문 참여를 통해 얻는 국내부가가치 비중이 계산된다. 이 비중을 후방연계 GVC 참여도라고 일컫는다. 대체로 대부분 국가의 무역거래는 전방연계와 후방연계 GVC에 모두 참여한다. 만약 한 어느 산업의 전방연계 GVC 참여도가 후방연계 GVC 참여도보다 크다면, 해당 산업이 GVC 상에서 핵심부품소재를 중간재로 공급하는 필수 산업으로 볼 수 있다.

2. 자료와 분석 결과

글로벌가치사슬 참여도 분석을 위하여 아시아개발은행(Asian Development Bank)이 제공하는 MIRO(multi-regional input-output tables) 자료를 활용하였다. 본 자료는 63개 국가와 35개 산업(제조업 15개)의 세계산업연관표로 구성되며 표본기간은 2007년부터 2020년까지이다. 분석 국가는 한국 외 탄소중립 기술의 우위에 있는 주요국인 중국, 일본, 인도, 미국, 독일, 덴마크, 네덜란드이다. 탄소중립산업은 UN Comtrade 상의 HS코드와도 매칭하기 어려운 세부 산업들이다. ADB MRIO 상의 제조업 15개 분류로는 이 산업들과 매칭이 어려우므로 거시적 관점에서 탄소중립기술과 연관된 기계설비(Machinery, nec), 전자광학장비(Electrical and optical equipment), 화학제품(Chemicals and chemical products) 산업에 대해 분석하였다. 다음 장에서 HS 코드 상의 8가지 탄소중립 기술(풍력블레이드, 풍력기어박스, 풍력타워플렌지, 풍력컨버터, 에너지저장장치, 태양광패널, 재생발전설비, 암모니아)에 대한 경쟁력 지수 분석을 시행하여 거시적 분석을 보완하였다.

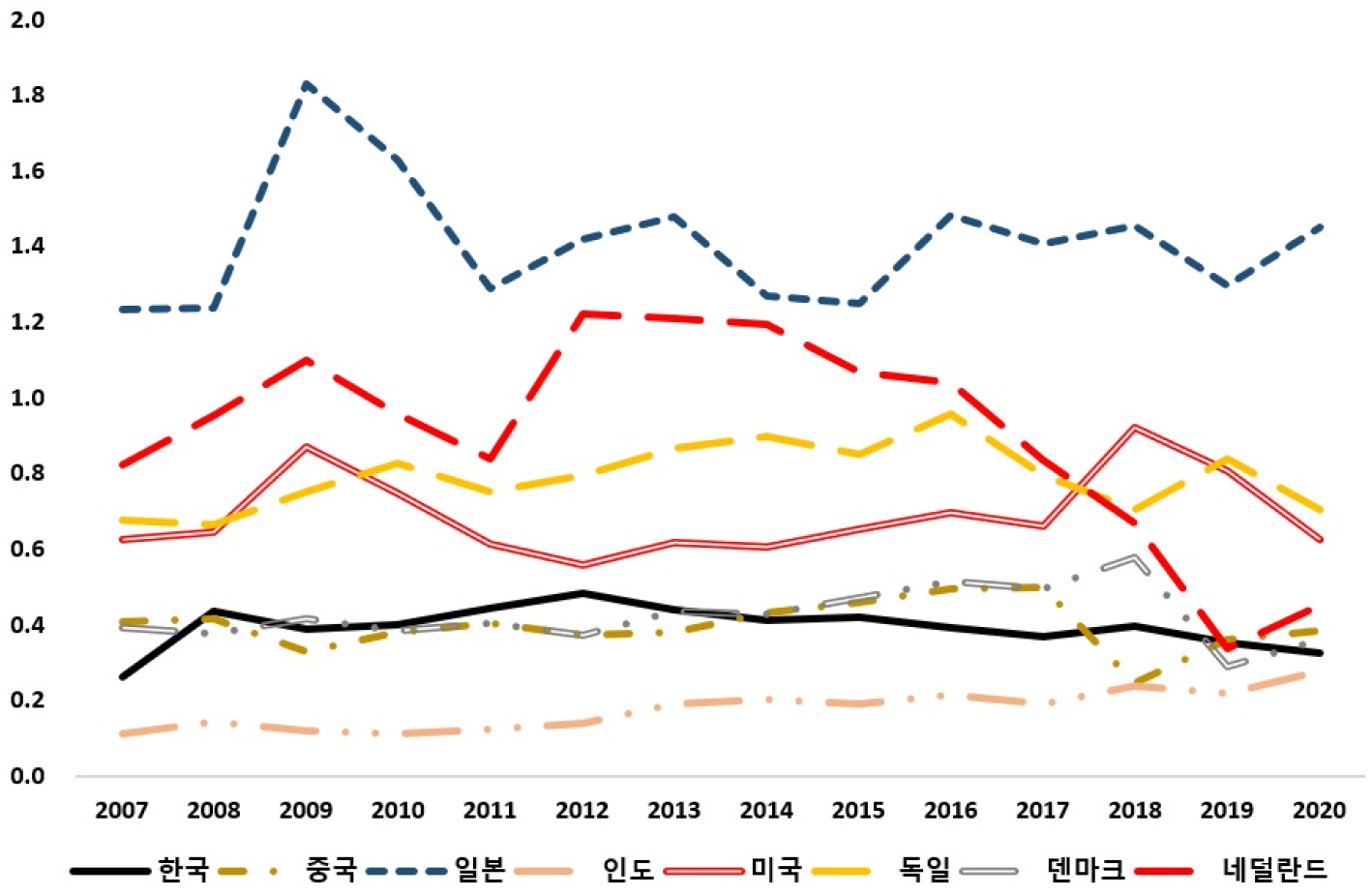

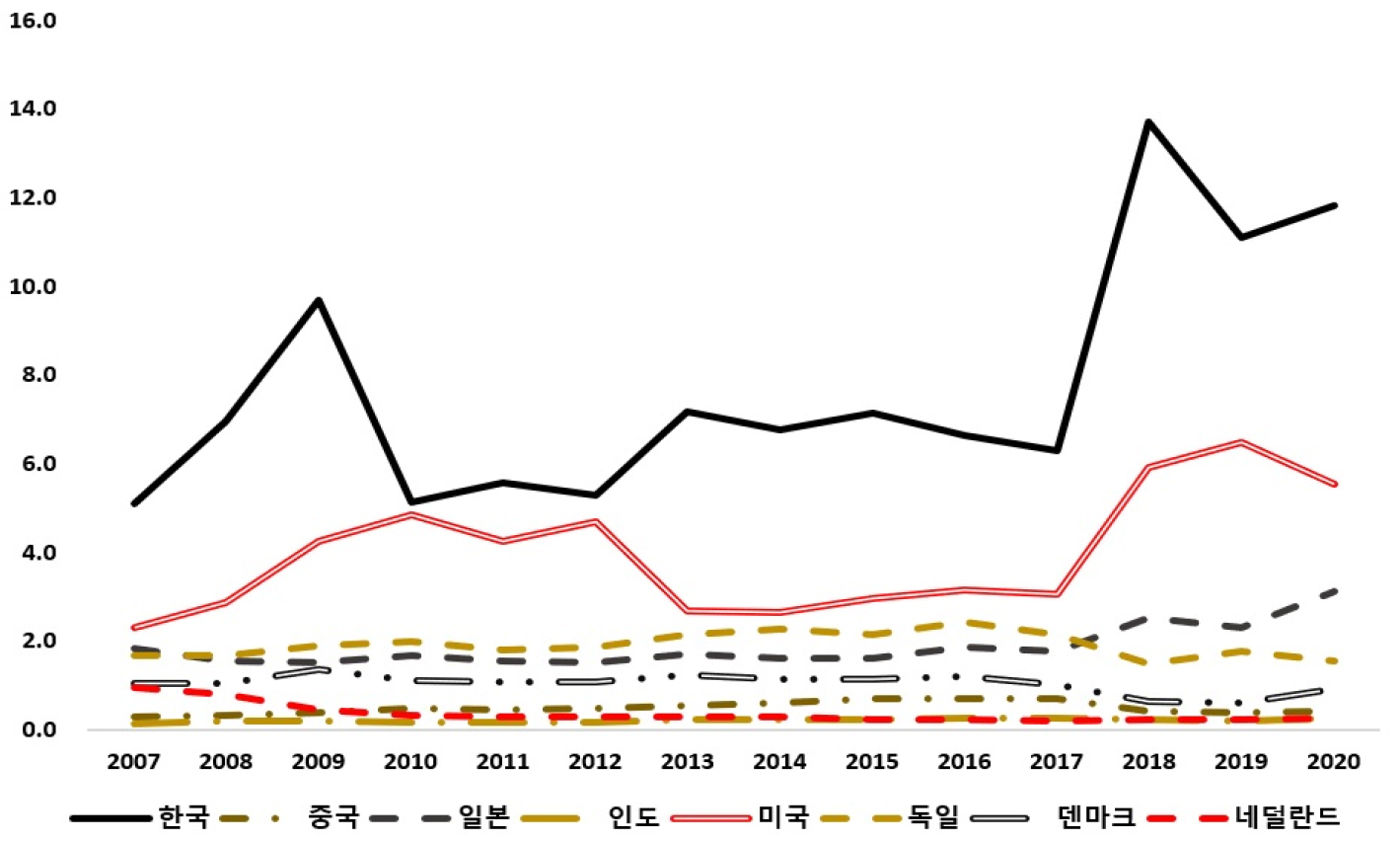

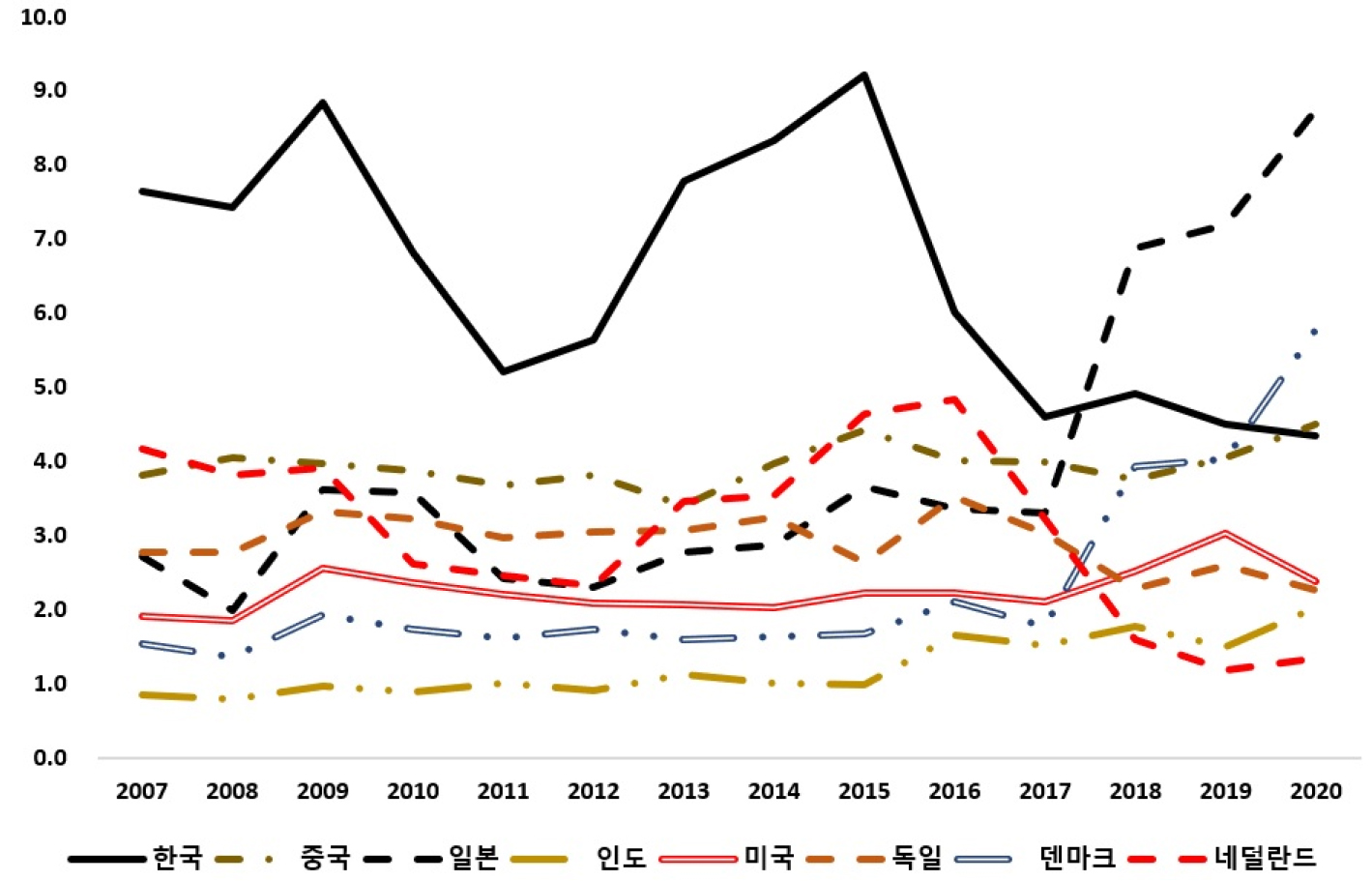

<표 1>과 <표 2>는 기계설비 산업의 GVC 전방과 후방연계 참여도를 제시한다. 대체로 EU 회원국인 독일, 덴마크, 네덜란드가 다른 국가에 비해 정방과 후방연계 활동에 더 활발히 참여하나 후방연계 비중이 상대적으로 큰 편이다. 한국도 이들 국가와 유사한 패턴을 보인다. [그림 2]은 전방연계 참여도와 후방연계 참여도의 비중을 제시한다. 대부분 국가의 전방/후방 비중이 안정적인 추세를 보이며 일본의 비중이 큰 추세를 유지하고 있다.

<표 1>

기계설비 산업의 GVC 전방연계 참여도

<표 2>

기계설비 산업의 GVC 후방연계 참여도

<표 3>과 <표 4>는 전자광학 산업의 GVC 전방과 후방연계 참여도를 제시한다. 기계설비 산업과 달리 한국의 전방연계 참여도는 다른 국가 대비 월등히 큰 편이며 후방연계 참여도는 상대적으로 낮아서 한국 산업의 수출경쟁력이 높게 도출되었다. 대조적으로 중국의 경우 후방연계 참여도는 상대적으로 크게 도출되었다. [그림 3]에서 한국의 전방/후방 비중은 2017년 이후 다른 국가 대비 월등히 상승세에 있으며 미국의 비중도 다음으로 상승세에 있다.

<표 3>

전자광학 산업의 GVC 전방연계 참여도

<표 4>

전자광학 산업의 GVC 후방연계 참여도

<표 5>과 <표 6>은 화학 산업의 GVC 전방과 후방연계 참여도를 제시한다. 한국의 전방연계 참여도는 중국과 일본보다 큰 편이며 후방연계 참여도는 낮아서 수출경쟁력이 높은 편이다. 네덜란드의 전방연계 참여도가 매우 크고 후방연계 활동에도 활발히 참여하고 있다. [그림 4]에서 한국의 전방/후방 비중은 2015년 이후 하락세에 있는 반면, 일본과 덴마크의 비중은 상승세를 보이고 있어서 우리나라 수출경쟁력이 약화되었음을 알 수 있다.

요컨대, 우리나라의 전통적 기간 산업인 기계설비, 전자광학, 화학 산업의 GVC 상의 수출경쟁력은 경쟁국 대비 대체로 높은 편이다. 본 분석은 산업 큰 분류 수준에서 이루어졌으며 탄소중립 산업의 세부적인 기술 경쟁력과 연관성이 떨어질 수 밖에 없다. 단, 본 분석결과로 탄소중립 기술 경쟁력을 강화하기 위한 기간 산업 경쟁력이 충분히 마련되었다는 사실을 재확인하며 탄소중립 기술 지원 및 산업정책이 이러한 전통적 기간 산업의 경쟁력을 토대로 수립되어야 한다는 점을 시사한다. 제3장에서는 UN Comtrade 자료를 이용한 현시비교우위 분석을 통해 이러한 기간 산업 경쟁력에도 불구하고 탄소중립 기술 경쟁력이 미흡한 상황을 살펴본다.

<표 5>

화학 산업의 GVC 전방연계 참여도

<표 6>

화학 산업의 GVC 후방연계 참여도

Ⅲ. 국가별 산업경쟁력 지수 비교 분석

국내 산업의 글로벌 경쟁력을 평가하기 위한 정량 지표로 해당 산업 수출의 세계시장 점유율에 비해 얼마나 높은지를 나타내는 대칭적 현시비교우위지수(RCA: Revealed Comparative Advantage; Balassa, 1965)를 활용한다. 이 지수는 0보다 큰 값을 갖는데, 1보다 클수록 해당 품목이 비교우위임을 의미한다. RCA 계산과정은 식 (6)과 같다. 마찬가지로 RCA를 수입 측면에 현시비교열위지수로 식 (7)과 같이 적용할 수 있다. 이 지수는 0보다 큰 값을 갖는데, 1보다 클수록 해당 품목이 비교열위임을 의미한다.

(수출)

(: 국의 상품 수출액, : 전세계의 상품 수출액)

(수입)

(: 국의 상품 수입, : 전세계의 상품 수입액)

분석 자료는 UN Comtrade 통계를 활용하나 HS코드 상 탄소중립산업 재화와 정확히 매칭시키는 데는 한계가 있다.2) 따라서 HS 코드 상 분석이 가능한 탄소중립 산업 수출재화를 다음과 같이 설정하였다.

(1) 풍력 블레이드 - Engines; parts, for engines and motors of heading no. 8412 (HS 841290)

(2) 풍력 기어박스 - Gears and gearing; (not toothed wheels, chain sprockets and other transmission elements presented separately); ball or roller screws; gear boxes and other speed changers, including torque converters (HS 848340)

(3) 풍력 타워플렌지 - Steel, stainless; tube or pipe fittings, flanges, of stainless steel (HS 730721)

(4) 풍력 컨버터 - Electric generating sets; wind-powered, (excluding those with spark-ignition or compression-ignition internal combustion piston engines) (HS 850231)

(5) 에너지저장장치 - Electrical static converters (HS 850440)

(6) 태양광 패널 - Electrical apparatus; photosensitive, including photovoltaic cells, whether or not assembled in modules or made up into panels, light emitting diodes (HS 854140)

(7) 재생발전설비 - Electrical apparatus; parts suitable for use solely or principally with the apparatus of heading no. 8535, 8536 or 8537 (HS 853890)

(8) 암모니아 - Ammonia; anhydrous or in aqueous solution (HS 2814)

<표 7>은 우리나라와 주요 경쟁국인 중국, 독일, 미국의 주요 탄소중립 기술 현시비교우위지수(RCA)를 계산한 결과이다. 우리나라 태양광패널과 풍력타워플렌지 수출은 독일과 미국보다 비교우위에 있으나 중국에는 뒤처지는 반면 수입 측면에서는 현저히 비교열위에 있다. 즉 두 재화 모두 수출 경쟁력도 있으나 수출재화 제조와 관련 부품소재 수입 의존도가 큰 편이다. 한편, 풍력 블레이드와 기어박스, 컨버터, 에너지저장장치 수출은 다른 국가에 비교열위에 있다. 재생발전 설비의 수출 경쟁지수는 중국보다는 크지만 다른 국가에 비해 경쟁력이 떨어진다. 수소 생산과 밀접한 관련이 있는 암모니아 재화의 수출이 경쟁국 대비 현저히 비교 열위에 있으며 예상한 바에 따라 그 생산 과정에서 수입의존도가 매우 큰 편이다.

<표 7>

주요 탄소중립 기술 재화의 현시비교우위지수(RCA) 분석 결과

Ⅳ. 정책 시사점

최근 EU의 탄소국경조정 메커니즘 및 핵심원자재공급법 도입, 미국의 인플레이션감축법 추진 사례가 보여주는 바와 같이 전 세계는 선진국을 중심으로 탄소중립 정책을 적극 펼치면서 보호무역주의 장벽을 강화하는 추세이다. 에너지다소비 산업 중심의 수출 산업구조를 갖춘 우리나라 여건에서 2050 탄소중립 목표 달성은 국가 경제에 기회와 도전이 된다.

본 연구에서 GVC 상의 주요 국가별 기간 산업의 전후방 연계 참여도를 분석한 결과 우리나라는 가공 무역을 기반으로 경제성장을 이끌어오면서 후방참여 비중이 높았으나 2010년 이후 전자 및 화학 산업에서 소재와 부품산업의 경쟁력이 확보되면서 경쟁국 대비 전방연계 활동 참여도 증가하였다. 탄소중립 기술 지원 및 산업정책은 이러한 전통적 기간 산업의 경쟁력을 토대로 수립되어야 한다. 탄소중립 핵심 기술의 RCA 경쟁력 지수를 평가한 결과 풍력타워플렌지를 제외한 우리나라 재생에너지발전 설비의 수출 경쟁력에서는 경쟁국 대비 열위에 있다는 사실이 확인되었다. 특히, 수소경제와 밀접한 관련이 있는 암모니아 재화의 수출이 경쟁국 대비 현저히 비교 열위에 있으며 그 생산 과정에서 수입의존도가 매우 큰 편이다. 우리나라의 수출 핵심 산업인 철강, 석유화학, 반도체 등 에너지다소비 산업 재화에서 탄소중립 산업 재화로 경쟁력 확장이 절실한 시점에서 해당 기술의 수출 경쟁력이 매우 뒤처진다는 것이 현주소이다.

그동안 정부와 산업체가 친환경에너지 산업을 육성하기 위하여 막대한 재원을 투자했음에도 수출경쟁력이 따라오지 않은 원인에는 시장의 가격메커니즘이 제대로 작동하지 않고 정부의 신산업 육성을 위한 구체적인 밑그림이 부족한 상황에서 과거의 저탄소 전환 정책이 되풀이된 측면이 크다. 해외 주요국에서는 탄소중립 기술의 비용 절감 및 수소시장 활성화를 위한 세액 공제, 보조금 투입, 기술개발 투자 등을 다양한 정책을 펼치면서도 장기적 정책 일관성을 유지하며 가격메커니즘에 의한 기업의 투자 인센티브를 지속적으로 제공한다. 국내에서도 해외 사례를 참조하여 규제를 개선하고 지원제도를 마련하려는 노력은 보였으나 경쟁국과 대조적으로 정부의 장기적 정책 추진력이 떨어지며 정책의 추진과제 간 상호연관성도 미약하다. 장기적 관점에서 탄소중립 기술은 현재의 기업의 지속적인 기술 혁신 투자에 의해 결정되므로, 정부는 탄소세 정책과 더불어 민간 주도의 기술혁신에 대한 제도적 지원을 마련되면서 정책 부문간 유기적 연계성과 장기적인 정책 일관성을 유지할 필요가 있다. 특히, 에너지시장의 지나친 가격 규제는 기업의 투자유인을 왜곡시키고, 기존의 투자 자산도 좌초시키며 기후변화 대응을 도모한다기 보다 오히려 이행적 리스크를 확대시킬 수 있다는 점을 유념할 필요가 있다.