Ⅰ. 서 론

Ⅱ. 선행연구

1. 유가충격과 주식시장

2. 국내 선행연구

Ⅲ. 모형 및 추정방법

1. TVP-VAR-SV 모형

2. 사전분포

3. MCMC 알고리즘

Ⅳ. 실증분석 결과

1. 자료

2. 모형 파라미터

3. 충격반응함수

4. 분산분해

Ⅴ. 결 론

Ⅰ. 서 론

최근 전 세계적으로 에너지 전환이 본격화되고 있음에도 불구하고, 국제 유가는 여전히 금융시장과 상호작용에 있어 핵심적인 변수로 작용하고 있다. Hartley and Medlock(2014)은 원유를 가격 결정력이 강한 대표적 에너지 자산으로 지목하며, 그 가격 변동이 금융시장 전반에 선도적인 영향을 미친다고 지적하였다. 또한 Demirer et al.(2020)은 원유 가격 충격이 금융시장 간 연결성을 강화하는 주요 요인으로 작용할 수 있음을 실증적으로 보여주었다.

국제 유가와 주식시장 간의 관계를 다룬 기존 연구들은, 유가 충격이 실질 주식 수익률의 장기적 변동성을 유의미하게 설명한다는 점을 밝혀왔다. 예컨대 Kilian and Park(2009), Kang et al.(2015)은 유가 충격이 미국 및 여타 국가의 주식시장에 통계적으로 유의한 영향을 미치며, 주가 변동성의 약 20~25%를 설명한다고 보고하였다. 그러나 유가 수준의 상승이나 하락만으로 주식시장의 반응을 설명하는 데에는 명백한 한계가 존재한다. 왜냐하면 동일한 수준의 유가 상승이라 할지라도, 그 발생 원인이 공급 요인인지, 세계 경기 호조로 인한 수요 확대인지, 혹은 지정학적 불확실성에 대응한 예비적 수요 증대인지에 따라 금융시장의 반응은 다를 수 있기 때문이다.

Kilian and Park(2009)은 최초로 유가 충격을 구조적으로 세 가지 유형(공급충격, 총수요 충격, 예비적 수요충격)으로 구분하여 각각의 거시경제 변수와 자산시장에 미치는 영향을 분석하였다. 그 결과, 공급충격은 주가에 유의미한 영향을 미치지 않는 반면, 총수요 충격은 주가 상승, 예비적 수요충격은 주가 하락을 초래하는 것으로 나타났다. 이러한 요인별 충격 분석은 유가 변동의 원인을 구조적으로 식별함으로써, 유가 상승은 반드시 시장에 부정적 영향을 미친다는 기존의 통념을 체계적으로 재해석할 수 있는 분석적 기반을 제공하였다.

유형별 유가 충격의 경제적 메커니즘은 다음과 같이 구분될 수 있다. 공급 충격은 에너지 비용 상승을 매개로 한 비용 경로를 통해 작동하며, 총수요 충격은 글로벌 경기 확장과 수출 증대에 기반한 경기・무역 경로를 통해 전달된다. 한편, 예비적 수요 충격은 지정학적 불안정성과 금융 불확실성을 경유하여 투자심리 및 금융화 경로로 파급된다. 다만, 이러한 충격의 효과는 한국 경제와 금융시장이 경험한 구조적 변화(에너지 효율성 제고, 산업 고도화, 금융시장 개방 확대)와 외환위기, 글로벌 금융위기, COVID-19 팬데믹, 지정학적 갈등과 같은 주요 글로벌 사건들에 의해 시기별로 상이하게 나타날 수 있다. 예컨대 Baumeister and Peersman(2013)은 1980년대 중반 이후 단기 수요의 가격 탄력성이 감소하면서 동일한 공급충격이 더 큰 폭의 유가 상승과 거시경제적 영향을 초래할 수 있다고 지적하였으며, Aloui et al.(2013), Kang et al.(2015), Tchatoka et al.(2019), Mokni(2020b) 등은 유가 충격의 금융시장 파급 효과가 시점과 국가에 따라 상이하게 나타날 수 있음을 시사하였다.

따라서 본 연구는 1980년부터 2024년까지의 장기 시계열 자료를 활용하여, Kilian(2009)의 방법론에 따라 공급충격, 총수요 충격, 예비적 수요충격으로 유가 충격을 구조적으로 식별하고, Time-Varying Parameter Vector Autoregression with Stochastic Volatility(TVP-VAR-SV) 모형을 활용하여 이들 충격이 한국 주식시장 실질 수익률에 미치는 영향을 시간에 따라 동적으로 분석한다. 이를 통해 유형별 유가 충격이 한국 주식시장에 미치는 반응의 시기별 이질성을 충격반응함수와 예측오차 분산분해를 통해 정량적으로 분석하고자 한다.

실증분석 결과를 요약하면 다음과 같다. 첫째, 추정된 회귀 계수, 구조적 충격의 전이 강도, 충격 분산 등 주요 파라미터들은 시계열적으로 유의한 변화를 보였으며, 이는 유가 충격이 한국 주식시장에 미치는 영향이 고정되지 않고 시간에 따라 구조적으로 변화해 왔다는 것을 보여준다. 특히 글로벌 수요 지표에 대한 민감도는 1990년대 이후 점진적으로 강화되었다. 이러한 결과는 유가 충격의 국내 주가에 대한 효과의 시간 불변성을 전제로 한 분석이 유가 시장의 구조적 전환이나 정책 환경의 변화 등을 반영하지 못하고 충격의 효과를 과소 혹은 과대평가할 수 있음을 시사한다.

둘째, 충격반응함수 분석 결과, 공급충격은 대부분의 기간 동안 한국 주식시장에 미미한 영향을 미쳤지만, COVID-19 이후에는 그 영향력이 유의하게 확대되었다. 총수요 충격은 2008년 글로벌 금융위기 이전까지 유가 상승과 주식시장 동반 상승을 유도하였으나, 위기 이후 그 영향력이 급격히 약화되었고 일부 시기에는 부정적인 반응까지 관측되었다. 반면, 투기적 수요충격은 2000년대 이후부터 강한 긍정적 반응을 이끌었으며, 2010년, 2011년 사이에 긍정적 영향력이 정점을 기록하였고, 이후에도 그 영향이 소폭 감소하는 추세이지만 여전히 세 가지 유형의 충격 중에서 가장 큰 영향력을 발휘하고 있음을 확인했다.

셋째, 예측오차 분산분해 결과에 따르면, 공급충격의 주식시장 변동성 기여도는 전체 기간 낮은 수준을 유지하였으며, 총수요 충격은 1980~1990년대에는 10% 이상을 설명했으나 그 이후 꾸준히 감소하여 2%까지 하락하였고, COVID-19를 기점으로 다시 증가하는 추세를 보였다. 투기적 수요충격은 1980년대 중반 15%, 1990년대 초반 11%로 높은 기여도를 보이다가, 1997년 외환위기 이후 감소했으나 2011년과 최근에 다시 약 12%로 반등하였다. 이는 투기적 수요충격이 한국 주식시장 변동성을 설명하는 데 있어 가장 지속적이고 유의미한 기여를 해온 충격 유형임을 보여준다. 이러한 결과는 유가 유형별 충격이 국내 주식시장에 미치는 영향의 방향과 강도가 경제 환경과 시장 구조의 변화에 따라 달라졌음을 보여주며, 공급충격보다는 총수요 및 투기적 수요충격이 한국 주식시장에 더 강하고 지속적인 영향을 미쳐왔음을 보여준다.

본 연구는 한국과 같이 원유 수입과 무역 의존도가 높고 금융시장이 개방된 경제를 사례로, 국제 유가 충격이 주식시장에 미치는 효과를 TVP-VAR-SV 모형을 통해 동태적으로 검증한다. 기존 국내 연구들이 정태적 VAR 분석에 머물렀던 것과 달리, 본 연구는 1980년대 이후 장기 시계열을 활용해 아시아 외환위기, 글로벌 금융위기, 셰일 혁명, COVID-19 팬데믹, 러시아-우크라이나 전쟁 등 주요 전환기를 포괄함으로써, 동일한 유가 충격이라도 유형별・시기별로 전이 경로와 강도가 어떻게 달라지는지를 정량적으로 보여준다. 이를 통해 공급충격의 미미한 영향, 금융위기 이후 총수요 충격의 약화, 2010년대 이후 투기적 수요충격의 강화라는 뚜렷한 시기별 이질성을 확인하였다.

이러한 결과는 학문적으로는 유가 충격의 시간 가변적 효과를 실증적으로 제시함으로써 기존 국내 문헌을 확장한다는 의의를 가지며, 실무적으로는 충격의 성격에 따라 차별화된 대응이 필요하다는 점을 보여준다. 구체적으로, 투자 전략 차원에서는 단순한 유가 등락이 아니라 충격의 원인에 따라 포트폴리오 조정 및 헤지 전략을 달리해야 하며, 거시정책 차원에서는 총수요 충격이 약화된 국면에서는 내수 진작을, 공급충격이 확대되는 국면에서는 물가안정과 유동성 관리에 중점을 둘 필요가 있다. 또한 에너지・산업 정책 차원에서는 COVID-19 이후 확대된 공급충격을 고려하여, 원유 수입선 다변화, 공급망 안정화, 대체에너지 투자와 같은 구조적 대응 전략이 요구된다.

본 논문의 구성은 다음과 같다. 제2장에서는 본 연구와 관련된 기존 문헌을 고찰하고, 제3장에서는 분석에 활용된 모형과 추정 방법론을 제시한다. 제4장에서는 실증 분석 결과를 보고하며, 제5장에서는 주요 발견 사항을 요약하고 이로부터 도출되는 정책적・경제적 시사점을 논의한다.

Ⅱ. 선행연구

1. 유가충격과 주식시장

유가 충격이 주식시장에 미치는 영향에 관한 연구는 초기에는 단순한 상관관계 또는 인과관계에 대한 검증에서 출발하였으나, 이후 충격의 발생 원인과 시장의 반응 국면, 시간적 구조변화 등을 반영하는 방식으로 확장되어 왔다. 이러한 기존 연구들은 크게 (1) 외생적 유가 변동을 중심으로 한 분석, (2) 구조적으로 식별된 유가 충격의 이질적 효과, (3) 시간에 따라 유가 충격 효과가 변화할 수 있음을 고려한 연구로 구분할 수 있다.

1) 외생적 요인으로서의 유가 충격

초기 연구는 유가의 변화를 외생적 변수로 간주하고 그 자체가 주식시장에 미치는 영향과 상관관계(혹은 인과관계)를 분석하였다. Kling(1985)와 Jones and Kaul(1996), Sadorsky(1999), Ciner(2001)는 유가 상승이 미국 주식시장에 부정적인 영향을 미친다는 실증적 증거를 제시하였다. 특히, Sadorsky(1999)는 이 영향이 1980년대 중반 이후 더욱 강화되었음을 보여주었고, Ciner(2001)는 1990년대에 더 강해졌다고 주장하였다. 그러나, Chen et al.(1986), Huang et al.(1996), Wei(2003) 등은 유가 변화가 주식시장에 유의미한 영향을 주지 않는다고 보고하였다.

이후 연구는 유가 충격에 대한 국가별, 산업별 이질성에 주목하였다. Park and Ratti(2008), Filis(2010), Ramos and Veiga(2013), Wang et al.(2013), Sukcharoen et al.(2014), Le and Chang(2015), Salisu and Isah(2017), Cheema and Scrimgeour(2019), Hashimi et al.(2021)는 국가별 이질성을 강조하면서, 특히 석유 수입국과 수출국 간 주식시장 반응이 상이함을 보였다. 이러한 차이는 각국의 에너지 의존도, 그리고 유가 충격이 국가별 경제에 미치는 경기 파급 경로가 다르기 때문이라고 주장하였다. Hammoudeh et al.(2004), Arouri and Nguyen(2010), Elyasiani et al.(2011), Lee et al.(2012), Scholtens and Yurtsever(2012), Broadstock et al.(2014), Badeeb and Lean(2018), Ready(2018)은 산업별로도 유가 충격의 민감도가 뚜렷하게 다르다는 실증적 증거를 제시하였다. 이는 산업별로 에너지 비용 비중과 생산구조, 그리고 유가 변동에 대한 민감도 및 가격 전가 가능성 등이 다르기 때문이라고 보고하였다.

유가 충격이 주식시장에 미치는 영향은 충격의 방향과 시간에 따라 달라지거나, 시장 국면에 따라 이질적이고 비대칭적으로 나타날 수 있음이 다수의 연구에서 확인되었다. Miller and Ratti(2009), Cunado and Perez de Gracia(2014), Zhang and Li(2016)는 유가와 주식시장 간 관계가 시기에 따라 구조적으로 변하거나 장기적 균형 관계가 약화되는 현상을 실증적으로 보여주었으며, Aloui et al.(2013), Kim et al.(2019), Tchatoka et al.(2019), Mokni(2020a), Sardar and Sharma(2022)는 경기 침체, 금융위기, 제로하한선(zero lower bound) 또는 주식시장 국면 변화에 따라 유가 충격의 효과가 비대칭적이고 시변적으로 변동함을 분석하였다. 한편, Chen(2010)과 Chang and Yu(2013)는 유가 충격이 주가 수익률뿐 아니라 체제 전이 확률에도 유의미한 영향을 미칠 수 있음을 강조하였고 Badeeb and Lean(2018), Kumar(2019), Jiang and Liu(2021), Rahman(2022)는 유가 충격의 방향에 따라 주식시장이 비대칭적인 영향을 받을 수 있음을 확인하였다.

2) 구조적으로 식별된 유가 충격의 이질적 효과

단순한 유가 변동이 아닌, 유가 변동의 발생 원인에 따른 주식시장 반응의 차이를 분석하려는 시도는 Kilian(2009)을 기점으로 본격화되었다. Kilian(2009)은 유가 충격을 원유 공급충격, 총수요 충격, 유가 상승에 대비하기 위한 예방적 (투기적) 수요충격으로 식별하였다. 이를 기반으로, Kilian and Park(2009)은 세 유형의 유가 충격이 주식시장에 미치는 영향을 분석하였고, 유가 상승의 근본 원인에 따라 주식시장에 미치는 영향이 크게 달라진다는 실증결과를 제시하였다.

이후 다양한 국가를 대상으로 한 후속 연구들은, 이러한 충격 유형이 국가별 경제 구조에 따라 상이한 파급 효과를 보일 수 있음을 강조하였다. 예를 들어, Apergis and Miller(2009)는 G8 국가를 대상으로 분석한 결과, 유형별 유가 충격이 주식시장 수익률 변동성에 미치는 영향력이 국가 간에 상이하며, 특히 석유시장 특유의 수요충격이 대부분 국가에서 일관되게 부정적인 영향을 미친다고 보고하였다. 이어서, Kang et al.(2016)은 기존 연구들이 석유 공급충격의 중요성을 과소평가했다는 점을 지적하며, 미국 내 공급충격과 총수요 충격이 모두 미국 주식시장 수익률에 유의한 양(+)의 영향을 미친다고 주장하였다.

산업 수준에서도 충격 유형에 따른 반응의 이질성이 뚜렷하게 나타난다. Sakaki(2019)는 미국의 산업별 주식을 대상으로 총수요 및 공급충격은 대부분 산업에서 긍정적 영향을 미치는 반면, 석유시장 특유의 수요충격은 에너지와 유틸리티 산업을 제외한 거의 모든 산업에서 부정적 영향을 초래한다고 분석하였다. Arampatzidis et al.(2021)는 49개 산업을 대상으로 분석을 수행한 결과, 공급충격은 비교적 제한적인 영향을 미치는 반면, 총수요 충격은 단기적으로 긍정적이나 시간이 경과함에 따라 그 효과가 약화되는 경향을 보인다고 지적하였다. 또한, 석유 시장의 투기적 수요충격은 장기적으로 주식시장에 부정적인 영향을 미치며, 산업별로는 예외적 반응도 관찰되었다.

한편, Castro and Rodríguez(2024)는 Kilian and Murphy(2014)의 식별 방식1)을 따라 석유 재고 충격을 포함하면 공급, 총수요, 투기적 수요충격이 실질 주식 수익률에 미치는 영향이 조정되며, 석유 재고 충격은 중기적으로 주식 수익률에 부정적 영향을 미친다고 보고하였다. 또한, 유가 충격이 주식시장에 미치는 영향을 다른 금융 변수들과의 상호작용 속에서 분석한 연구도 존재한다. Basher et al.(2012)는 글로벌 수요충격이 신흥국 주가를 상승시키는 반면, 석유 시장 특유의 수요충격은 부정적 영향을 미친다고 보고하였다. Demirer et al.(2020) 또한 수요충격은 대부분 국가에서 주식시장에 긍정적 영향을, 공급충격은 주로 국채시장에 영향을 준다고 분석하였다.

3) 시간 가변성과 구조적 충격의 동태성

유형별 유가 충격이 주식시장에 미치는 영향이 시간에 따라 고정되어 있지 않으며, 경제 환경이나 금융시장 국면에 따라 달라질 수 있다는 점이 강조되고 있다. 이에 따라 시간 가변적 모형을 활용한 실증 분석이 활발히 진행되었다. Kang et al.(2015)은 Time-Varying VAR(TVP-VAR) 모형을 통해 충격 유형별 기여도는 시간에 따라 동적으로 변화하며 특히 글로벌 금융위기 이후 석유 시장 특정 수요충격의 수익률-변동성 공분산에 대한 설명력이 급격히 증가한 것을 확인했다. Foroni et al.(2017) 또한 글로벌 금융위기 이후 유가와 주식시장 간 상관관계가 양(+)의 방향으로 전환된 배경에는 수요충격의 영향이 강화되었기 때문이라고 설명했다.

Sevillano et al.(2024)는 웨이블릿과 TVP-VAR을 결합하여 유가 충격과 산업별 수익률・변동성 간의 연결성을 분석하였고, 위기 시기에 충격 간 연결성이 강화되며, 수익률에는 장기적, 변동성에는 단기적 연계성이 더 크게 나타난다는 점을 강조하였다. Polat(2020)은 터키 주식시장을 대상으로 TVP-VAR을 적용하여 유가 충격의 시기별 효과를 분석한 결과, 금융위기 및 정치적 불안 시기에 그 영향이 확대되며, 충격의 유형에 따라서도 주식시장의 반응이 명확히 달라짐을 보고하였다. Mokni(2020b)은 수입국과 수출국 모두 금융위기 이후 유가 충격에 대한 반응 강도가 높아졌음을 보고하였고, 충격 유형별로는 총수요 충격이 광범위하게 긍정적인 영향을, 공급충격은 일반적으로 제한적이거나 부정적인 영향을 미친다고 분석하였다.

한편, 경제 국면에 따라 유가 충격의 효과가 비대칭적으로 나타날 수 있다는 점에 주목한 연구들도 있다. Zhu et al.(2017)는 Markov regime-switching 접근법을 통해 유형별 유가 충격이 저변동성 국면에서는 주식 수익률에 미미한 영향을 미치지만 고변동성 국면에서는 통계적으로 유의한 영향을 미친다고 주장하였다. Hwang and Kim(2021)은 Smooth Transition VAR(STVAR) 모형을 활용하여 불황기에는 수요 기반 유가 충격이 주식시장에 더 큰 영향을 미친다는 사실을 제시하였고, 비선형 모형이 충격의 효과를 더 잘 설명한다고 분석하였다. 이에 더해 Basher et al.(2018)는 석유 수출국을 대상으로 저변동성과 고변동성 국면을 구분한 분석을 통해, 고변동성 상태에서 유가 충격의 주식시장 효과가 특히 강화됨을 보여주었다.

2. 국내 선행연구

한국은 높은 원유 수입 의존도와 제조업 중심의 산업 구조를 바탕으로, 유가 변동이 금융시장 전반에 미치는 파급력이 상대적으로 크게 나타나는 특징을 지닌다. 이러한 구조적 특성으로 인해 글로벌 유가 변동이 국내 주식시장에 미치는 영향을 실증적으로 분석한 연구들은 지속적으로 발전되어 왔다.

먼저, 유가를 외생적 변수로 간주하고 구조적 식별 없이 분석한 초기 연구들은 유가(또는 유가 변동성)와 주식시장 간의 상관관계 및 전이 경로에 주목하였다. 정준환・김형건(2011)은 유가 충격의 선형 및 비선형 대리변수를 활용하여 유가 상승이 한국 주식시장 수익률에 단기적으로 부정적인 영향을 미치며, 이러한 효과가 중장기적으로 더욱 확대되는 경향이 있음을 보고하였다. 김상현 외(2014)는 유가와 주식시장 간 동적 상관관계를 분석한 결과, 유가의 영향이 주가 수준에 따라 비대칭적으로 나타나며, 소비재의 종류에 따라 상이한 전이 경로가 존재함을 확인하였다. 이어서 고희운・강상훈(2017)은 유가와 KOSPI 섹터지수 간의 변동성 전이 및 지속성을 분석하였으며, 특히 글로벌 금융위기 이후에는 제조업 섹터가 유가 변동성에 더 민감하게 반응하고, 장기적으로는 글로벌 충격과의 동조화 현상이 강화되었음을 제시하였다. 최기홍・윤성민(2021)은 KOSPI는 장기 구간에서, KOSDAQ은 단기 구간에서 유가와의 양(+)의 의존성이 더 강하게 나타나는 이질적 반응 특성을 발견하였다. 한편, 서지용(2009)은 Kilian(2009)의 구조적 식별 방식을 적용하여 유가 변동의 발생 원인에 따라 한국 주식시장에 미치는 영향이 상이함을 보였다. 그는 1990년대에는 공급충격이, 2000년대 이후에는 수요 및 투기적 수요충격이 주요한 영향을 미쳤으며, 업종별로도 전기・전자 업종은 수요충격에, 소비재 업종은 공급충격에 더욱 민감하게 반응한다고 분석하였다.

다음으로, 시장의 국면 변화나 경제 상황에 따라 유가 충격의 효과가 달라질 수 있음을 실증적으로 분석한 연구들도 존재한다. 박동욱・장병기(2016)는 1980년부터 2014년까지의 기간을 세 시기로 구분한 후, 시기별로 유가가 KOSPI 및 산업별 주식시장에 미치는 영향을 분석하였다. 이들은 2000년대 이전에는 대부분의 산업에서 유가와 주가 간 음(-)의 관계가 우세했으나, 2000년 이후에는 양(+)의 관계가 강화되는 양상을 보였다고 보고하였다. 김상배(2021)는 마르코프 국면전환모형을 활용하여 주식시장의 유동성 상태에 따라 유가 충격의 효과가 산업별로 어떻게 달라지는지를 분석하였다. 분석 결과, 유동성 상승 국면에서는 유가 하락 시 전체 유동성이 감소하는 경향을 보였으며, 특히 제조업, 전기전자, 철강금속 산업은 유가 하락에 따라 오히려 유동성이 증가하는 특징을 나타냈다. 이윤정・윤성민(2022)은 비모수 분위수 인과관계 검정을 통해, 전체 주식시장 수익률에는 국제 유가 변동의 유의미한 효과가 나타나지 않지만, 산업별 주식시장 수익률에는 상이하면서도 통계적으로 유의한 영향이 존재함을 확인하였다. 특히 이들은 유가 충격의 효과가 시장의 조건에 따라 달라질 수 있다는 점에서 김상배(2021)의 결과와 유사한 결론에 도달하였다. 마지막으로, 김경수(2024a, 2024b)는 각각의 연구를 통해 유가 충격이 고변동성 국면에서만 주가 하락을 유발하며, 동시에 유가 충격이 경기침체의 선행신호로 작용할 수 있음을 실증적으로 제시하였다.

지금까지의 선행연구들은 유가 충격이 주식시장에 미치는 영향을 다양한 관점에서 분석해 왔으며, 그 효과는 충격의 유형, 국가의 원유 수입 구조, 산업 특성, 경기 국면 등에 따라 상이하게 나타날 수 있음이 확인되었다. 특히 해외 문헌에서는 공급・수요・투기적 수요충격 등 유가 충격의 이질적 특성을 구조적으로 식별하고, 시간에 따른 반응 변화와 시장 상태에 따른 비대칭성을 반영한 동태적 분석이 활발히 이루어지고 있다.

반면, 한국을 대상으로 한 기존 연구들은 주로 정태적 분석에 집중하거나 특정 시기를 구분하여 충격 반응을 단편적으로 비교하는 데에 그치며 유가 충격의 영향을 시간의 흐름에 따라 체계적으로 추적하거나, 충격의 유형별로 구분하여 동적으로 분석한 사례는 상대적으로 드문 편이다. 특히 유가 충격의 구조적 성격과 시점별 영향력 변화를 통합적으로 고려한 실증 연구는 여전히 제한적이다.

이에 본 연구는 Time-Varying Parameter Vector Autoregression(TVP-VAR) 모형을 적용하여, 유형별 유가 충격이 한국 주식시장 수익률에 미치는 영향을 시간에 따라 동적으로 분석하고자 한다. 이를 통해 충격의 성격과 발생 시점에 따른 주식시장의 이질적 반응을 규명함으로써, 에너지 수입 의존도가 높은 한국과 같은 국가의 주식시장 안정화에 기여할 수 있는 정책적・투자적 시사점을 제시하고자 한다.

Ⅲ. 모형 및 추정방법

본 연구에서는 원유시장의 수요, 공급, 그리고 예비적 수요충격이 한국 주식시장에 미치는 시간 가변적 영향을 측정하기 위해 Primiceri(2005)의 TVP-VAR-SV 모형을 사용한다. 해당 모형은 Sims(1980)가 제안한 표준적인 VAR 모형에 시간에 따라 변하는 계수와 분산-공분산 행렬을 추가함으로써 내생변수의 시간-가변적인 요소를 포착하여 원유시장 충격에 대한 한국 주식시장의 수익률과 변동성의 반응을 시간의 흐름에 따라 추정할 수 있다. 원유시장의 유형별 충격을 식별하기 위해서 우리는 Kilian and Park(2009)에서 사용한 식별 제약인 단기 제약을 활용한다.

1. TVP-VAR-SV 모형

전통적인 선형 VAR 모형은 모든 계수와 오차항 분산이 시간에 따라 불변한다는 가정을 전제로 하지만, 실제 거시경제 시계열은 금융위기, 경기 변동, 정책 변화, 팬데믹과 같은 충격으로 인해 변수 간의 관계 및 충격 효과가 지속적으로 달라질 수 있다. 이러한 동태적 특성을 무시하는 경우, 충격의 시기별 영향 차이를 정확하게 포착하지 못하고 모형 추정 결과가 왜곡될 가능성이 크다. 이에 반해 Primiceri(2005)가 제안한 TVP-VAR-SV 모형은 계수와 분산을 시간에 따라 유연하게 변화하도록 설정함으로써, (i) 변수 간 전이효과의 시기별 이질성을 반영할 수 있고, (ii) 확률적 변동성(Stochastic Volatility)을 고려하여 분산의 시변성도 함께 모형화할 수 있으며, (iii) 구조적 변화가 특정 시점에 국한되지 않고 점진적으로 축적・진화하는 과정을 내생적으로 포착할 수 있다는 장점이 있다. 따라서 본 연구는 TVP-VAR-SV 모형을 채택하여, 유가 충격과 한국 주식시장 간의 관계가 시간에 따라 어떻게 달라지고 불확실성이 어떻게 진화해 왔는지를 정밀하게 분석하고자 한다.

TVP-VAR-SV 모형은 상태-공간 모형으로 추정하기 때문에 측정 방정식(Measurement Equation)과 상태 방정식(State Equation)으로 구분된다. 측정 방정식은 다음 식 (1)과 같다.

여기서 는 (N x 1) 내생변수 벡터이고, 는 (N x 1) 시간-가변 상수항 벡터이다. 는 (N x N) 시간-가변 계수행렬이며, 는 시간-가변 분산-공분산 행렬을 갖는 (N x 1) 잔차항 벡터를 의미하며 를 따른다고 가정한다. 또한, 는 (N x N) 행렬이며 하부 삼각 행렬(lower triangular matrix) 와 확률적 변동성 요소를 포함하는 대각행렬 로 다음 식 (2), (3)과 같이 분해될 수 있다.

따라서, 위의 측정 방정식은 다음 식 (4)와 같이 변환하여 표현할 수 있다.

추정을 위한 식으로 변환하기 위해 위 식의 계수 를 다 쌓아서 다음과 같은 식 (5)의 형태로 표현할 수 있다.

여기서 이며, 는 크로네커 곱이다. 다음으로 상태 방정식은 다음 식 (6)과 같다.

는 의 대각행렬 아래에 위치한 원소들을 쌓아만든 (() x 1) 벡터이다. 상태 방정식의 오차항인 및 는 결합 정규분포를 따른다고 가정한다(식 (7)).

여기서 오차항의 분산인 및 는 양의 정부호행렬(positive definite matrix)이다. 또한, 의 분산-공분산 행렬인 는 Primiceri(2005)를 따라 블록대각행렬(block diagonal matrix)이라고 가정한다. 이는 각각 별개의 방정식에 속하는 매개변수를 나타냅니다. 이는 의 계수들은 각 방정식에서 독립적인 과정을 따른다는 의미이다(식 (8), (9)).

마지막으로, BIC의 기준으로는 1기의 시차가 적절하다는 통계적 증거를 제시하지만, Kilian(2009), Kilian and Park(2009), Kang et al.(2015) 등 기존 연구들은 원유시장의 동학을 충분히 고려하면서도 TVP-VAR-SV 모형의 제약을 감안하여 상대적으로 긴 시차를 채택하였다. 이에 본 연구 역시 선행 연구를 따라 시차를 6으로 설정하였다. 다만, 시차를 1기나 2기로 두더라도 주요 추정 결과에는 유의한 차이가 없음을 확인하였다.

2. 사전분포

우리는 TVP-VAR-SV 모형을 처음 제안한 Primiceri(2005)의 사전분포와 유사한 훈련표본(training sample)으로 설정하였다. , , 및 의 사전분포는 다음 식 (10)과 같이 정규분포이며 각각 독립적인 것으로 가정되었다.

구체적으로, 사전분포에 사용된 훈련표본은 5년(60기)간의 자료를 사용하여 선형 VAR 모형을 추정하고 그 결과인 와 를 의 사전분포로 설정하였으며, 사전분포의 평균은 VAR 모형의 분산-공분산 행렬인 를 촐레스키 분해한 의 대각행렬 이하의 원소들을 사용하며 분산은 평균()의 절대값의 4배로 사용한다. 또한, 의 경우 평균은 의 대각원소에 로그를 취한 값을 사용하고 분산은 항등행렬을 사용했다. 이는 훈련기간을 제외하고 모두 Primiceri(2005)가 제안한 훈련표본 사전분포와 같다.

다음으로 상태방정식 오차항의 분산인 는 모두 다음 식 (11)과 같은 역-위샤트(Inverse Wishart) 분포를 따른다고 가정한다.

여기서, 은 변수의 개수이며 는 의 번째 행 중 대각선 원소를 제외한 원소의 개수이고 는 훈련기간이다. 하이퍼-파라미터인 는 Primiceri(2005)를 따라 각각 0.01, 0.01, 0.1로 설정하였다. 구체적으로, 와 를 0.01로 두는 것은 계수와 동시적 구조의 과도한 시변성을 억제하여 추정이 불안정해지는 것을 방지하기 위함이며, 이는 계수의 시간가변성이 공분산행렬의 시변성에 비해 상대적으로 작다는 실증적 결과와도 부합한다. 반면, 는 변동성의 시간적 군집화를 충분히 반영할 수 있도록 상대적으로 큰 값인 0.1로 설정하였다. 이 하이퍼-파라미터의 변화에도 미세한 조정에도 본 연구의 주요 결과는 대체로 일관되게 나타나는 것이 확인되었다.

3. MCMC 알고리즘

TVP-VAR-SV 모형은 베이지안 Markov Chain Monte Carlo(MCMC) 시뮬레이션을 사용해 추정된다. 이를 요약하면 다음과 같다.

① 로부터 를 샘플링

② 로부터 를 샘플링

③ 로부터 를 샘플링

④ 로부터 를 샘플링

⑤ 로부터 를 샘플링

⑥ 로부터 를 샘플링

⑦ 로부터 를 샘플링

여기서, 를 상첨자로 갖는 벡터는 전체표본 관측치가 포함된 벡터를 의미한다. 또한, 4번째로 샘플링되는 는 확률적 변동성 원소로 이루어진 를 정규분포로 근사화할 때 사용되는 상태변수로 확률적 변동성의 정규분포 근사화와 구체적인 샘플링에 관한 내용은 Kim et al.(1998), Primiceri(2005) 및 Del Negro and Primiceri(2015)를 참고하길 바란다.

본 연구는 추정 결과의 신뢰성을 확보하기 위하여 MCMC 알고리즘에 대한 진단을 수행하였다. 구체적으로 Primiceri(2005)를 따라 주요 계수 및 상태변수에 대해 20차 자기상관, 비효율성 지수, 유효표본크기를 계산하였다. 그 결과, 모든 파라미터의 20차 자기상관은 대체로 0.1 이하에 머물렀다. 또한 비효율성 지수의 중앙값은 1.5~2.9 수준에 불과하고, ESS의 중앙값은 1,000 이상으로 적당히 크게 나타나 수렴 상의 문제는 없음을 확인하였다.

Ⅳ. 실증분석 결과

1. 자료

본 연구는 국제 유가 충격이 한국 주식시장에 미치는 영향의 시간적 변화를 분석하기 위해, Kilian(2009)의 접근을 바탕으로 세 가지 유형의 유가 충격(공급충격, 총수요 충격, 예방적 수요충격)을 식별한다. 이를 위해 사용된 변수는 세계 원유 생산량, 세계 실질 경제활동 지수(Global Real Economic Activity Index), 실질 원유 가격(두바이유), 그리고 한국 주식시장 실질 수익률(KOSPI)이다. 분석에는 1980년 1월부터 2024년 3월까지의 월간 데이터를 활용한다.

세계 원유 생산량은 미국 에너지정보청(Energy Information Administration)의 통계를 사용하였다. 실질 원유 가격은 기본적으로 WTI 현물의 달러 가격을 원/달러 환율로 원화로 환산한 뒤 한국 소비자물가지수(CPI)로 디플레이트하여 국내 실질 변수와 단위를 일치시켰다. WTI를 기준으로 삼은 이유는 WTI・Brent・두바이유의 명목・실질 가격 간 상관계수가 모두 0.99를 상회하여 벤치마크 선택이 실증결과에 미치는 영향이 제한적인 데다가 WTI가 1980년 1월부터 가장 긴 시계열을 제공하여 한국 주식시장과 원유시장 사이의 장기적 관계를 분석할 수 있기 때문이다. 다만 한국의 수입 구조가 중동 의존적임을 고려하여 두바이유(및 Brent)로 대체한 추정도 수행했으며, 동일한 결론이 도출되었다. 세계 실질 경제활동 지수2)는 Kilian(2009)의 해상운송량 기반 지표를 사용하였고, 한국 주식시장 수익률은 FnGuide의 KOSPI 지수를 바탕으로 계산한 명목 수익률에서 한국 CPI로 계산한 인플레이션율을 차감하여 실질화하였다. 이러한 데이터 변환은 Kilian(2009), Kilian and Park(2009) 등 원유-주식시장 연구에서 정상성 확보를 위한 표준 절차와 일치한다.

<표 1>

기초 통계량

| Prod | GEA | Price | KOSPI | |

| 평균 | 0.06 | 0.34 | 22.89 | 0.27 |

| 표준편차 | 1.35 | 55.40 | 11.32 | 7.20 |

| 최소값 | -13.47 | -161.68 | 5.71 | -31.81 |

| 최대값 | 4.47 | 189.16 | 58.34 | 37.10 |

| 왜도 | -2.34 | 0.81 | 0.70 | 0.14 |

| 첨도 | 24.15 | 4.21 | 2.51 | 5.34 |

<표 1>은 주요 변수의 기초 통계량을 제시한다. 원유 생산량 변화율(Prod)은 평균 0.06으로 상대적으로 안정적인 수준을 보였으며, 표준편차도 낮아 생산량 자체는 경제적 사건에 비해 비교적 덜 민감한 경향을 보인다. 반면, 세계 실질 경제활동 지수는 표준편차가 매우 크며, 최솟값과 최댓값이 각각 -161.68과 189.16으로 나타나 글로벌 금융위기, 팬데믹, 공급망 충격 등 주요 경제 사건에 대한 높은 민감도를 시사한다. 실질 원유 가격은 왜도(skewness)가 0.70으로 양(+)의 비대칭성을 나타내는데, 이는 특정 시점에서 유가 급등이 발생했음을 의미한다. 한국 주식시장의 실질 수익률은 평균 0.27로 완만한 상승세를 보였으나, 표준편차가 7.20으로 높아 국내외 경제・정치적 불확실성에 민감하게 반응했음을 보여준다.

[그림 1]은 1980년 1월부터 2024년 3월까지 분석에 사용된 주요 변수의 시계열 추이를 나타낸다. 세계 원유 생산량은 1985년 이후 전반적으로 증가 추세를 보였으나, 2020년 COVID-19 발생 직후 전례 없는 급감세를 나타냈으며, 이는 글로벌 수요 급락과 더불어 유가 하락을 유발하였다. 세계 경제활동 지수는 2008년 글로벌 금융위기 기간에 급락하였으며, 동 기간에 유가 역시 가장 큰 폭으로 하락하였다. 이처럼 글로벌 충격은 원유 수요와 가격, 한국 주식시장에 동시다발적으로 영향을 미친다.

한편, 한국은 거의 모든 원유를 수입에 의존하는 국가로서, 일반적인 유가 상승은 기업의 에너지 비용 증가와 원가 부담 확대를 통해 생산성과 수익성 저하로 이어지며, 이는 주식시장에 부정적인 영향을 미치는 요인이 된다. 그러나 유가 충격의 경제적 파급효과는 그 성격과 발생 시점에 따라 크게 달라질 수 있다. 예를 들어, 2008년 글로벌 금융위기 당시 유가 급락이 발생했음에도 불구하고 한국 주식시장은 심각한 하락세를 보였으며, 반대로 2021~2022년에는 원유 수요 회복으로 유가가 급등했음에도 주식시장이 상승세를 유지하였다. 이는 동일한 유가 변화라도 그 충격의 유형과 경제 상황에 따라 주식시장이 다른 방향으로 반응할 수 있음을 시사한다.

원유시장과 주식시장의 관계가 시간에 따라 달라졌음을 보인 연구들은 이미 다수 존재한다. 예를 들어 Apergis and Miller(2009), Kilian and Park(2009), Basher et al.(2012), Kang et al.(2015), Mokni(2020b) 등은 미국이나 유럽 주요국에서 원유 충격과 주식시장의 연계가 시기에 따라 변동했음을 보고하였다. 본 연구에서는 Bai and Perron(1998, 2003)의 다중 구조변화 검정을 적용하여, 원유시장 변수와 한국 주식시장 간의 관계와 원유시장 변수들의 충격이 특정 시점에서 급격히 단절되었는지, 아니면 점진적으로 변화해 왔는지를 점검하였다. 검정 결과 귀무가설을 기각하지 못해 실질 주식 수익률 방정식의 계수에서 통계적으로 유의한 구조변화는 발견되지 않았다. 이는 일부 선행연구(Cogley and Sargent, 2001, 2005; Primiceri, 2005; Korobilis, 2013)에서 주장하듯 해당 관계가 시변적이지만 불연속적이지 않고 점진적으로 변화했을 가능성을 시사한다.

한편, 원유시장 변수들의 충격 크기에 관한 구조변화 검증 결과는 모두 통계적으로 유의한 결과가 나타나 분산 안정성 가설을 기각하였다. 이는 원유시장 변수들의 분산 구조가 시간에 따라 안정적이지 않았으며, 각각 1990년 걸프전, 2008년 글로벌 금융위기, 2014년 국제유가 급락 등 주요 사건을 전후하여 급격한 구조변화가 발생했을 가능성이 있음을 의미한다. 따라서 본 연구는 원유시장 변수와 한국 주식시장 간의 관계와 원유시장 변수들 충격의 특성을 반영하기 위해 TVP-VAR-SV 모형을 채택하여 유가 충격 유형별 한국 주식시장의 시변적 반응을 분석한다.

2. 모형 파라미터

본 절에서는 분석에 앞서, TVP-VAR-SV 모형으로부터 추정된 (1) 회귀 계수의 시간 변화, (2) 구조적 충격의 전이 강도 변화, (3) 충격의 분산 변화 결과를 제시함으로써, 유가 충격과 한국 주식시장 간 관계가 시간에 따라 구조적으로 변화해 왔다는 실증적 근거를 제시한다.

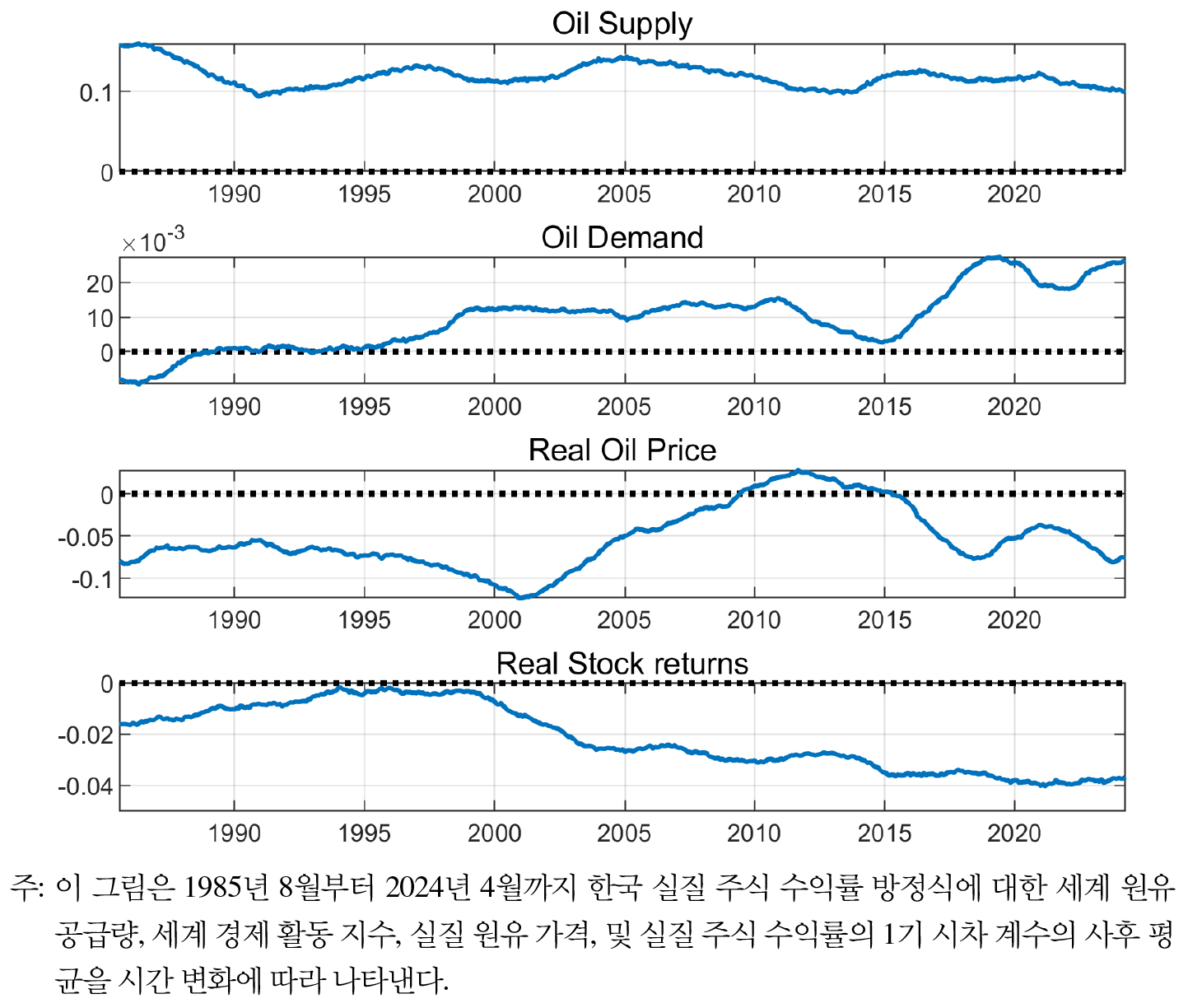

[그림 2]는 한국 실질 주식 수익률 방정식에 포함된 주요 글로벌 원유시장 변수(세계 원유 생산량, 세계 실질 경제활동 지수, 실질 유가)의 1기 시차 계수에 대한 사후 평균 추정치를 시계열로 나타낸 것이다. 분석 결과, 모든 계수는 시점에 따라 의미 있는 수준의 변화를 보인다. 세계 원유 생산량에 대한 계수는 1980년대 중반과 2008년 글로벌 금융위기 당시 높게 나타났으나, 이후 완만한 하락세를 보이며 공급충격의 설명력이 점차 축소되었음을 보여준다. 반면, 세계 실질 경제활동에 대한 계수는 1990년을 전후하여 음(-)에서 양(+)으로 전환된 이후 꾸준히 상승하며, 글로벌 수요 확장 국면이 한국 주식시장에 미치는 긍정적 영향력이 강화되었음을 시사한다. 실질 유가에 대한 계수는 대부분 기간 동안 음의 값을 유지하여, 유가 상승이 한국 주식 수익률에 부정적 영향을 미쳤음을 의미한다. 주식 수익률의 1기 시차 계수는 2000년 전후에 0에 가까운 값을 기록한 이후, 시간이 지남에 따라 점차 음의 방향으로 작아져 2010년에는 약 -0.03 수준에 도달하였다. 이는 주식 수익률이 평균으로 되돌아가려는 경향이 강화되었음을 시사하며, 2012년부터 2016년까지 한국 주식시장이 뚜렷한 추세를 형성하기보다 평균 수준 주변에서 등락을 반복하는 ‘박스권’ 성격의 움직임이 지속되었음을 주장한 Kim et al.(2022)의 결과와 일치한다. 다만, 제시된 계수 추정치의 1표준 편차 신뢰구간은 대부분 0을 포함하고 있어 시점별 효과가 뚜렷하지 않을 수 있음을 의미한다. 이는 TVP-VAR-SV 모형의 특성상, 시점별 다수의 모형 파라미터 추정 과정에서 높은 불확실성이 내재되어 있기 때문이다. 선행 연구들(Primiceri, 2005; Del Negro and Primiceri, 2015; Kang et al., 2015)에서도 계수의 시변적 추정치는 통계적 유의성보다는 추세적 변화의 방향성과 상대적 크기를 파악하기 위한 참고 자료로 제시하고 있다. 따라서 본 연구 역시 계수 시계열을 사후 평균을 중심으로 해석하되, 이는 추세적 변화의 가능성을 확인하기 위한 보조적 근거로 이해하는 것이 적절하다.

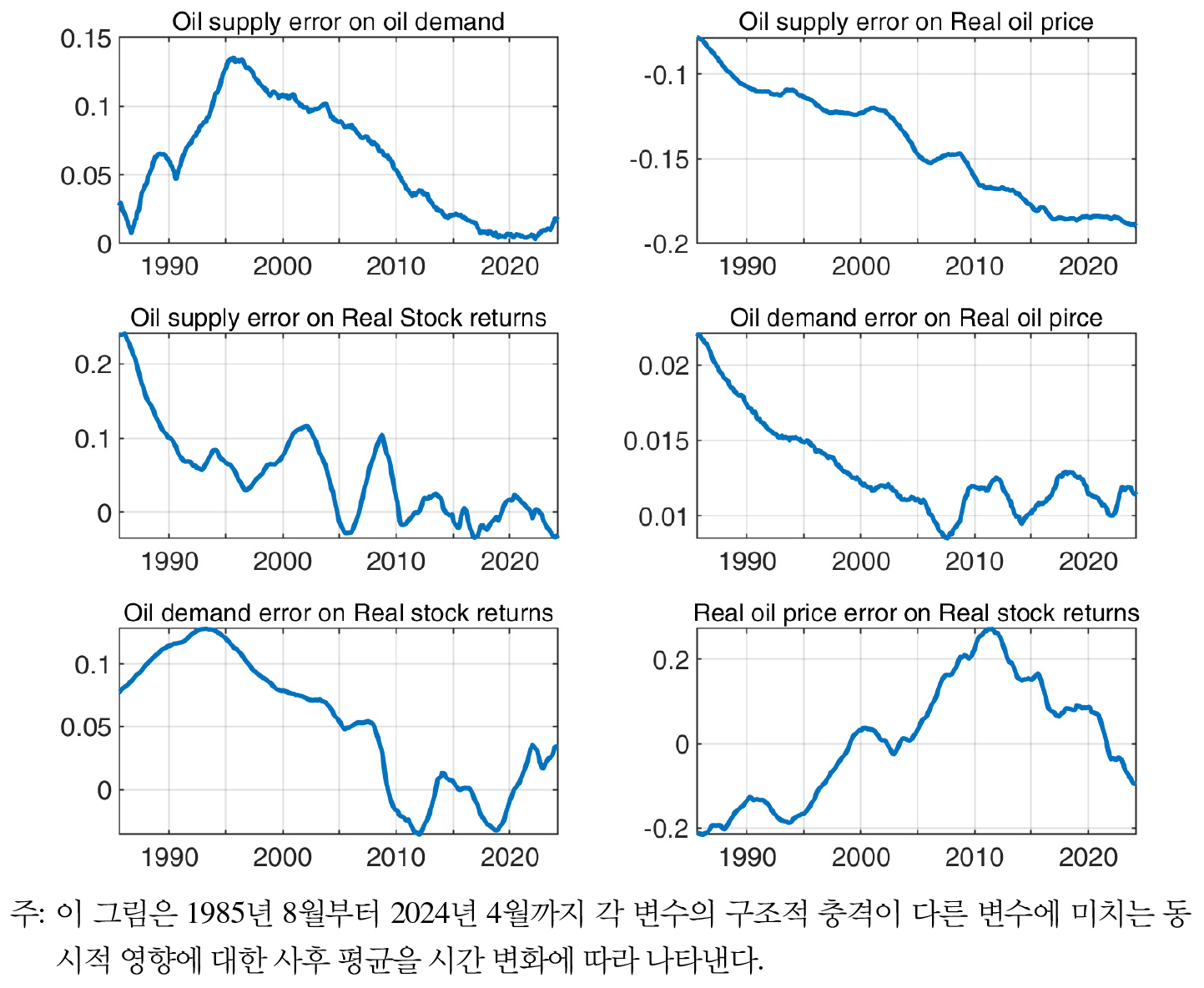

[그림 3]은 추정된 구조적 분산-공분산 행렬의 하삼각행렬 의 원소들을 기반으로, 식별된 세 가지 유가 충격(공급, 수요, 예비적 수요)이 세계 실질 경제활동, 실질 유가, 한국 주식 수익률에 미치는 동시적 효과의 시간적 변화를 보여준다. 이 계수 값은 특정 시점에서 각 구조적 충격이 변수들에 즉각적으로 미치는 영향의 크기를 의미하며, 충격 크기는 해당 구조적 충격이 단위 변동할 때 각 변수에 나타나는 반응 정도를 나타낸다. 이러한 결과는 각 구조적 충격의 영향력이 일정하지 않고 시기에 따라 달라짐을 보여준다. 공급충격의 경우, 세계 실질 경제활동 지수에 미치는 영향은 1990년대 중반 이후 점차 축소되었으며, 실질 유가에 대한 부정적 효과는 최근으로 갈수록 확대되는 경향을 보인다. 주식시장에 대한 공급충격의 영향은 과거에 가장 컸으며 시간에 따라 변화하는 경향이 있지만 전반적으로 하락하여 최근에는 거의 사라진 것을 확인할 수 있다. 수요충격은 실질 유가 및 주식 수익률 모두에 긍정적 영향을 미치지만, 그 영향력은 과거에 비해 현저하게 감소했다. 한국 실질 주식 수익률에 미치는 영향도 비슷한 경향을 보이며 2008년을 기점으로 크게 하락한 것으로 나타났다. 한편, 투기적 수요충격은 1980년대부터 2000년대 이전까지 한국 실질 주식 수익률에 부정적인 영향을 주었으나, 2000년 이후로 꾸준히 상승하여 2012년에 최대치를 기록한 후 다시 점진적으로 약화되는 패턴을 보인다.

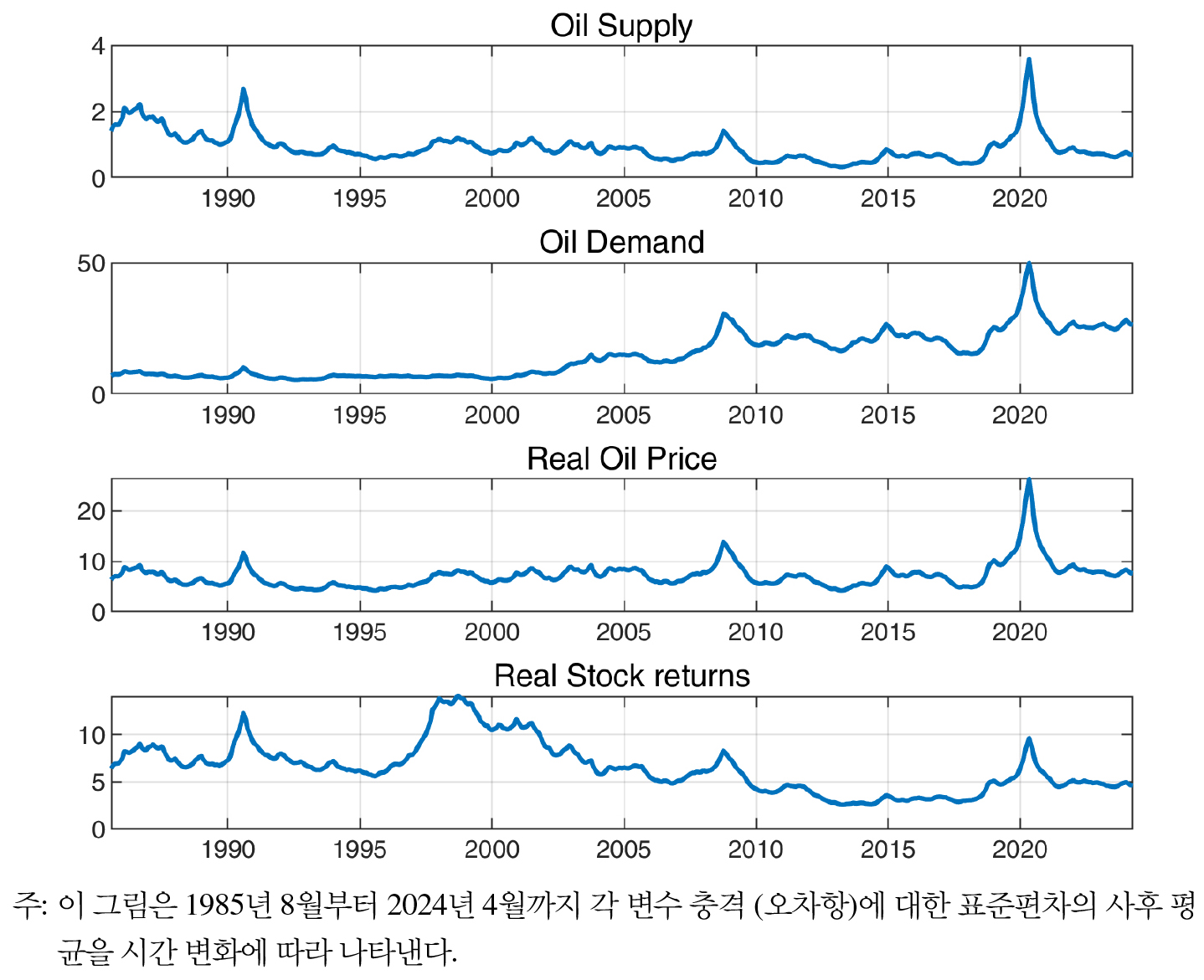

[그림 4]는 각 내생변수의 잔차항 표준편차의 사후 평균을 통해 외생 충격의 강도가 시간에 따라 어떻게 변화했는지를 보여준다. 공급 변수는 1990년 걸프전쟁, 2008년 금융위기, 2020년 팬데믹 시기마다 급격한 분산 상승을 보이며, 외생 충격이 시장에 전달되는 강도가 국면에 따라 변동했음을 시사한다. 총수요 충격도 유사하게 2008년과 2020년을 중심으로 표준편차가 급증하며, 경제 충격 기간의 수요 불확실성이 확대되었음을 보여준다. 실질 유가의 충격도 해당 시점에서 강하게 반응하는데, 이는 글로벌 원유시장 변수들이 구조적 충격에 동조적 반응을 보였다는 점을 나타낸다. 한국 주식시장은 1997년 외환위기를 정점으로 가장 큰 충격 분산을 기록했으며, 이는 원유시장 변수와는 별개로 국내 고유의 위기 요인이 외생 충격 강도에 영향을 미쳤음을 의미한다. 이러한 결과는 앞서 Bai and Perron(1998, 2003) 구조변화 검정을 통해 확인된 분산 구조의 불안정성과도 일치하며, 유가 충격의 강도가 특정 시점에서 급격히 변화했음을 다시 한번 뒷받침한다.

3. 충격반응함수

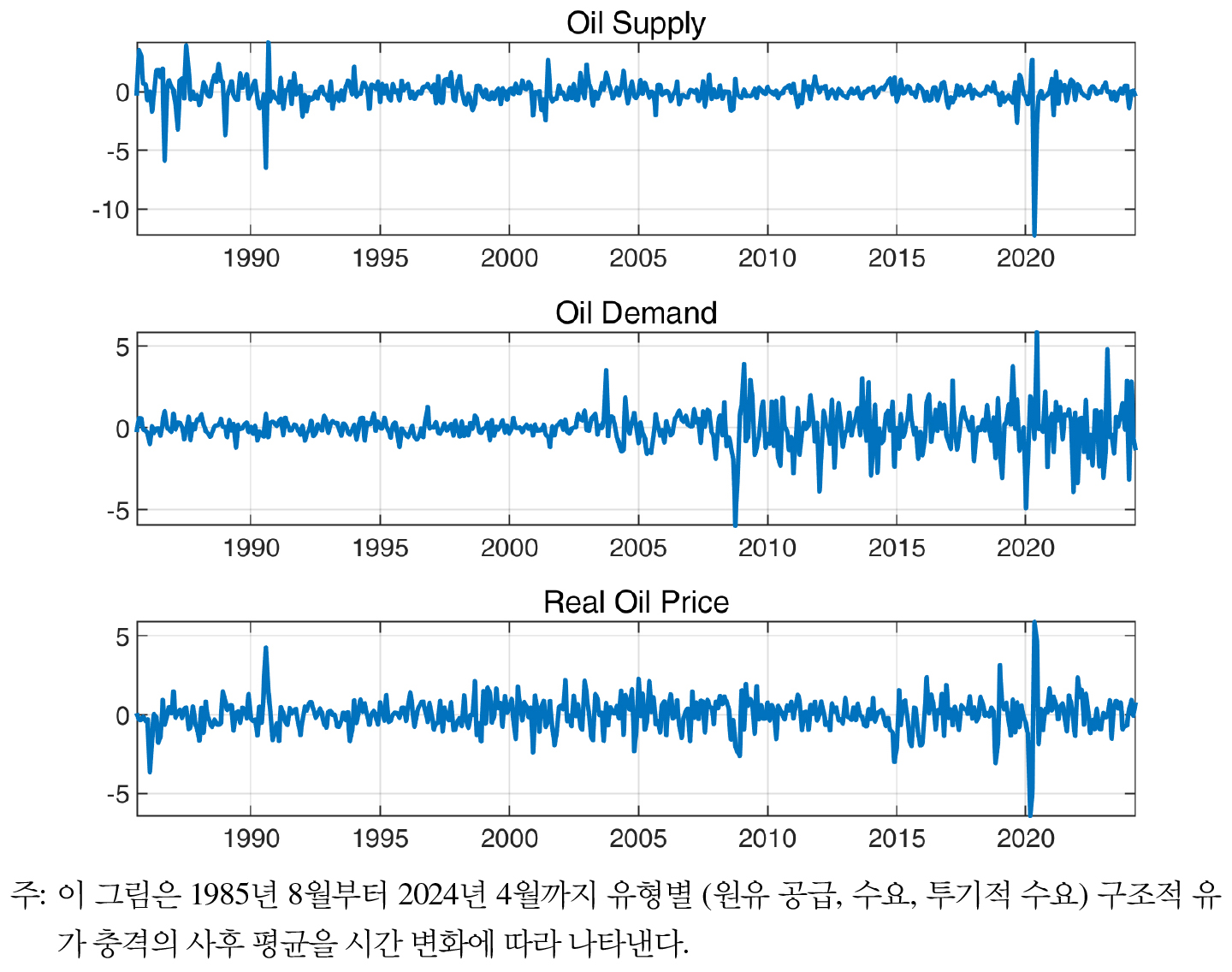

본 절에서는 TVP-VAR-SV 모형을 기반으로 추정된 충격반응함수를 활용하여, 세 가지 유형의 유가 충격(공급, 총수요, 투기적 수요)이 한국 주식시장 수익률에 미치는 시점별 동태적 영향을 분석한다. 이를 통해 유가 충격의 성격과 발생 시점에 따라 주식시장 반응이 어떻게 달라지는지를 실증적으로 규명한다. [그림 5]는 공급, 총수요, 투기적 수요충격에 대한 사후 평균의 시계열 변화를 제시한다. 공급충격은 1995년 이전까지 상대적으로 높은 변동성을 보였으며, 최근 COVID-19 발생 시기에 큰 폭의 감소를 기록하였다. 총수요 충격은 2008년 글로벌 금융위기를 기점으로 분산이 급증하였는데, 이는 Le and Chang(2015)이 제시한 구조변화 시기와도 일치한다. 한편, 투기적 수요충격은 분석 전체 기간에 걸쳐 가장 높은 수준의 분산을 나타냈으며, 다른 충격 유형에 비해 불안정하고 강도 높은 충격 양상을 보이는 것으로 나타났다.

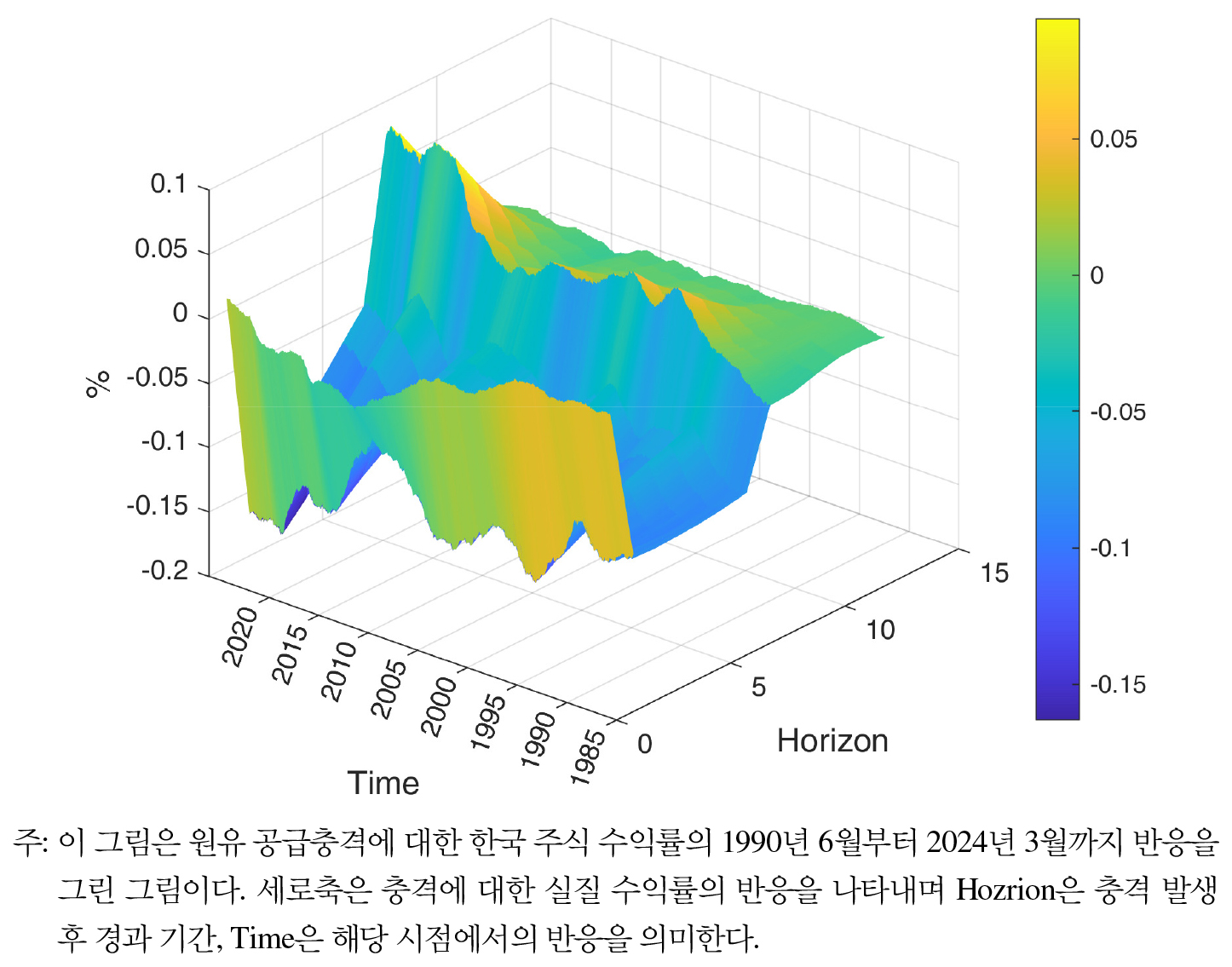

[그림 6],[그림 7],[그림 8]은 각각 원유의 공급, 수요 및 투기적 수요충격에 대한 한국 실질 주식 수익률의 반응을 나타낸다. 세로축은 충격 발생 후 각 시점에서 실질 주식 수익률 반응 크기를 의미하며, 단위는 백분율 변화율(%)로 해석된다. 가로축의 Horizon은 충격이 발생한 시점으로부터의 경과 기간(월)을 의미하며 Time은 해당 시점을 나타낸다. 먼저 [그림 6]은 원유 공급충격이 한국 주식시장 수익률에 미치는 시점별 반응을 나타낸다. 분석 결과, 공급충격은 다른 유형의 유가 충격에 비해 전반적으로 미미한 영향을 미치는 것으로 나타났으며, 이러한 결과는 Apergis and Miller(2009), Kang et al.(2015), Mokni(2020b), Arampatzidis et al.(2021)의 선행 연구와 일치한다. 공급충격 발생 직후, 한국 주식 수익률은 1개월 시차에서 음의 반응을 보이며, 이후 점진적으로 회복하는 모습을 나타낸다. 한국이 원유 의존도가 높으며 사용하는 원유를 대부분 수입하는 국가라는 특징을 고려했을 때 이는 일반적으로 공급충격이 유가 하락을 유도하고, 이에 따라 수입 원가가 감소함으로써 주식시장에 긍정적으로 작용할 것이라는 기대와는 상반되는 결과이다. 그러나 실제 원유시장의 공급충격은 지정학적 갈등이나 공급망 리스크 증가 및 OPEC의 합의 실패와 같은 불안정한 외생 요인에 기인하는 경우가 많으며, 이는 오히려 투자심리 위축과 금융시장 불안정성을 야기할 수 있다.

시기별로 살펴보면, 1990년대부터 2012년까지 공급충격 발생 후 6개월간 한국 주식 수익률은 약 0.1% 하락한 후, 7개월 시차에서 소폭 상승세로 전환된다. 최근에는 하락 폭이 확대되고 반등 폭도 커지며, 반응의 강도 자체가 과거보다 증가한 경향을 보인다. 특히 COVID-19 발생 이후에는 충격에 대한 반응이 더욱 강해져, 공급충격이 실질 주식 수익률을 약 0.15% 하락시킨 후 7개월 시차에서 약 0.08% 상승시키는 것으로 나타난다. 이는 팬데믹 이후 원유시장의 불확실성이 지정학적 요인과 결합하며 더욱 증폭된 결과로 해석할 수 있다. 러시아-우크라이나 전쟁, 중동 지역 긴장 고조, OPEC+의 생산정책 불확실성은 원유 공급 불안을 확대시켰고, 한국과 같이 원유를 전량 수입에 의존하는 개방 경제에서는 이러한 외부 충격이 금융시장의 변동성으로 즉각 전이되었다. 따라서 공급충격에 대한 한국 주식시장의 반응이 과거보다 크게 확대된 것은, 에너지 가격 변동이 단순한 비용 충격을 넘어 지정학적 리스크 프리미엄과 금융시장 불안정성까지 반영하게 된 것을 의미한다. 한편, 2010년부터 2011년 10월 사이에는 이러한 부정적 반응이 크게 약화 되었는데, 이는 미국의 셰일 혁명으로 인한 글로벌 공급 확대가 한국 경제의 원유 수급 안정성에 긍정적으로 작용했기 때문으로 해석된다.

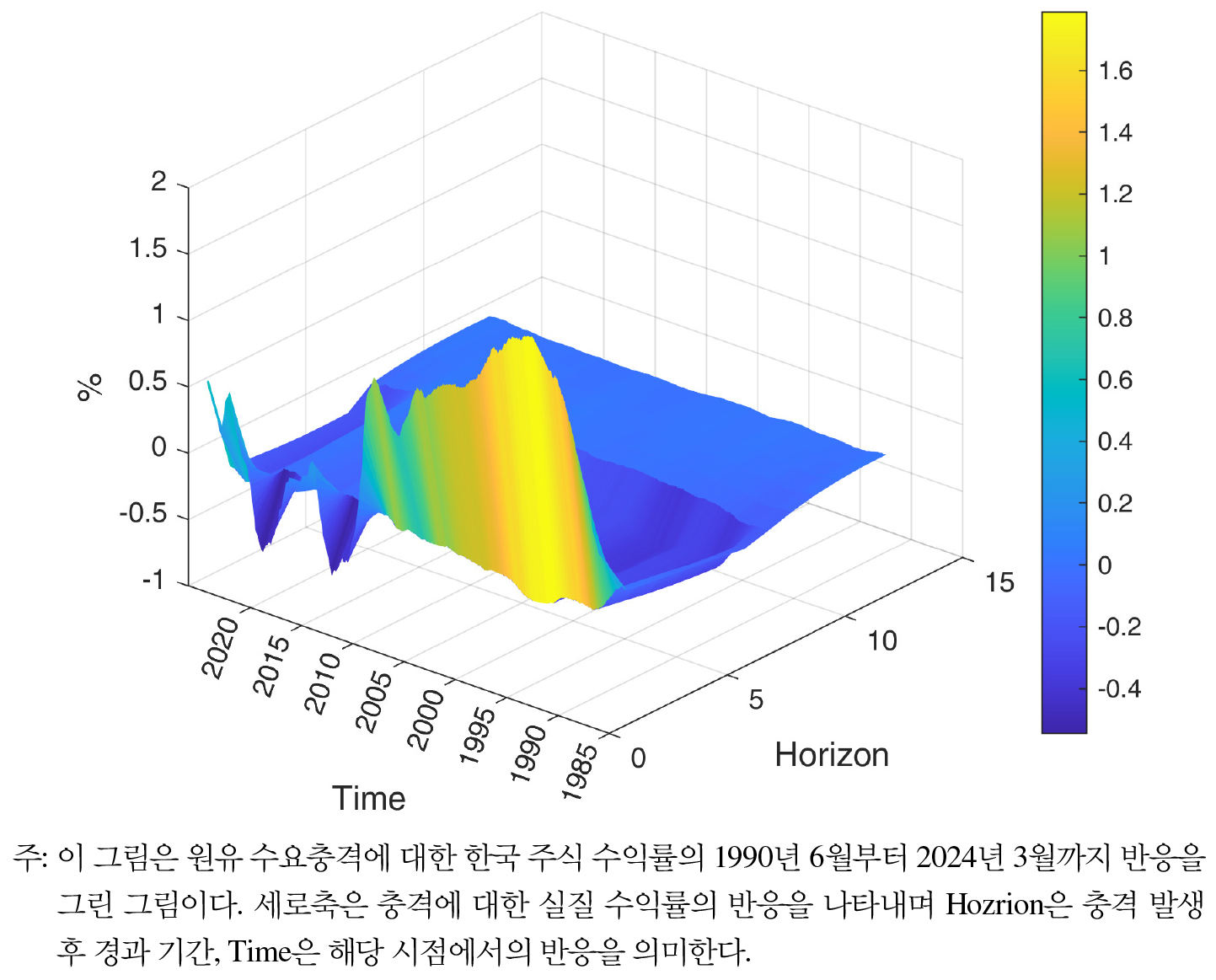

[그림 7]은 원유 수요충격이 한국 주식시장 수익률에 미치는 시간 가변적 반응을 나타낸다. 전체적으로 수요충격은 공급충격에 비해 훨씬 큰 영향을 미치는 것으로 나타났으며, 충격 발생 이후 최대 약 1.8% 수준의 수익률 상승을 유발하는 것으로 확인된다. 이러한 결과는 수요 기반 유가 변동이 주식시장에 핵심적인 역할을 한다고 제시한 Apergis and Miller(2009), Kilian and Park(2009), Basher et al.(2012), Kang et al.(2015, 2016), Demirer et al.(2020), Mokni(2020b) 등의 기존 연구와 일치한다.

시기별로 보면, 2008년 이전에는 원유 수요충격이 유가 상승을 동반하면서도 주식 수익률을 큰 폭으로 끌어올리는 양상이 반복적으로 관측된다. 이는 글로벌 수요 확장기에 한국의 수출 중심 산업 구조가 긍정적인 반응을 보인 것으로 해석할 수 있다. 그러나 2008년 글로벌 금융위기를 기점으로 수요충격에 대한 반응은 급격히 약화된다. 해당 시기에는 오히려 충격 이후 수익률이 약 0.5%p 하락하는 부정적 반응이 나타났으며, 이후 전반적으로 수요충격에 대한 반응 강도는 지속적으로 약화되는 양상을 보인다. 이러한 변화는 Arampatzidis et al.(2021)이 지적한 수요충격 영향력의 약화 및 Le and Chang(2015)이 제시한 2008년 구조변화의 존재와도 맥락을 같이 한다. 특히, 2008년 이후 수요충격에 대한 한국 주식시장의 반응은 매우 미미하며, 충격 발생 직후 1개월 이내에 대부분 소멸되는 특징을 보인다. 이는 글로벌 금융위기 당시 세계 교역 급락, 원화 가치 하락, 금융 불안이 겹치며 수요충격의 긍정적 효과가 금융시장에 반영되지 못했기 때문으로 해석된다. 이러한 국내외 불안정성이 총수요 충격의 전파 경로를 약화시키는 구조적 변화를 야기하였으며, 이후 한국 주식시장에서 수요충격의 영향력은 빠르게 소멸되는 특징을 보이게 되었다. 나아가 금융위기 이후의 저성장 기조와 신흥국 수요 둔화, 완화적 통화정책 환경 역시 이러한 경향을 구조적으로 고착화시킨 요인으로 이해할 수 있다.

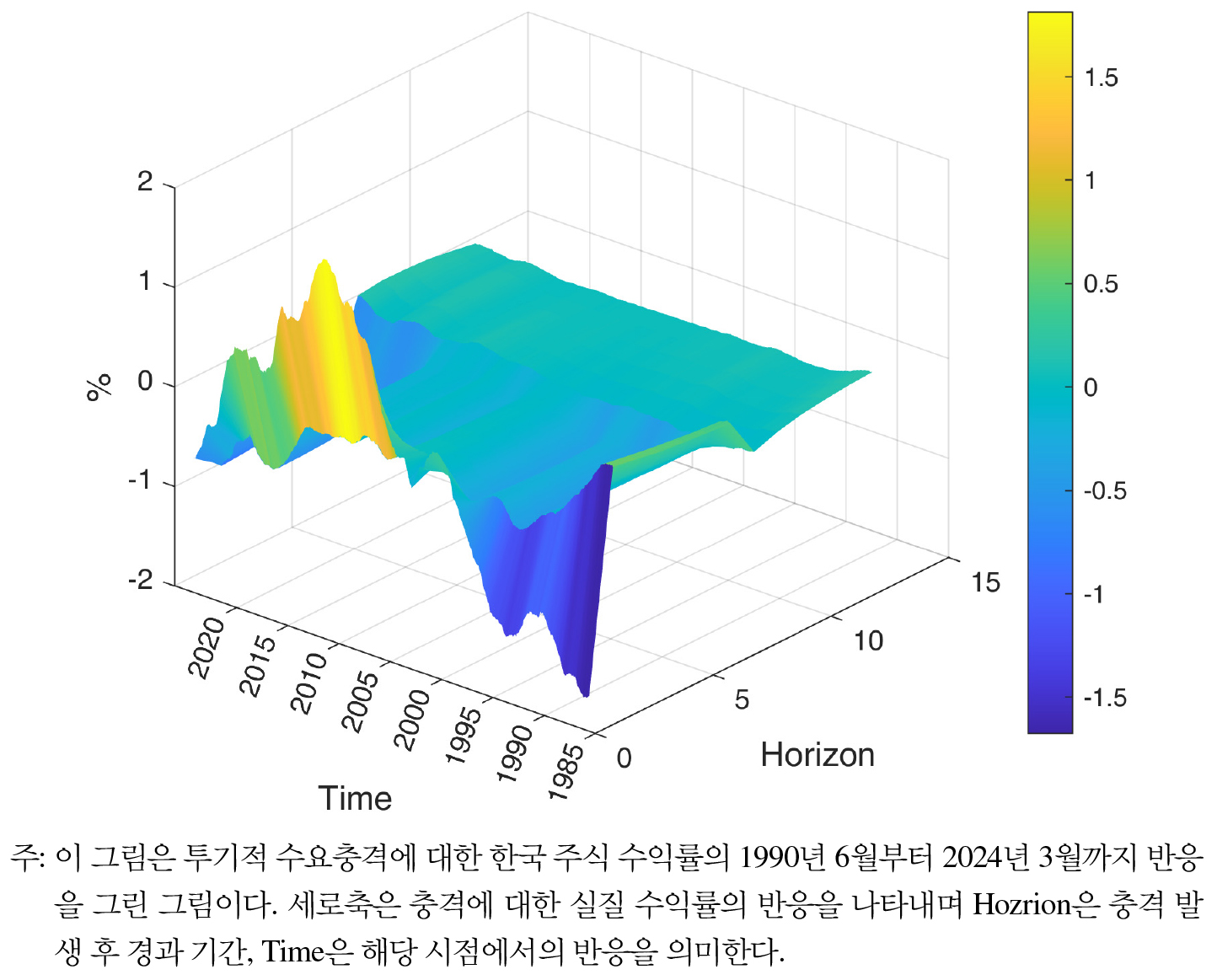

마지막으로, [그림 8]은 투기적 수요충격이 한국 주식시장 수익률에 미치는 시간 가변적 반응을 보여준다. 1990년대 초반까지는 충격의 크기와 시장 반응이 모두 미미하거나 다소 부정적인 양상을 보였으나, 이후 점진적인 강화 흐름을 보이며 2010년에서 2011년 사이에 정점을 기록하였다. 이러한 결과는 투기적 수요충격이 단순한 유가 변동에 그치지 않고, 시기별로 금융시장 구조와 투자 심리 변화에 따라 상이한 영향을 미칠 수 있음을 시사한다. 구체적으로, 2008년 이전에는 원유 가격 상승이 기업의 생산비용과 수입 물가를 높이는 순수 비용 요인으로 작용하여 제조업 중심의 한국 주식시장에 부정적 영향을 미쳤다. 반면, 2008년 이후에는 글로벌 금융위기 이후의 경기 회복과 함께 원유 수요 정상화, 그리고 투기적 유동성 확대가 동반되면서 원유가 금융자산으로서의 속성을 강화하였다.

이와 맞물려, 2000년대 이후 원유시장과 글로벌 금융시장의 연계성이 심화되고 원유 선물 및 파생상품 시장이 급속히 발달하면서, 투기적 수요충격이 주식시장에 미치는 영향력은 크게 확대되었다. 특히 2010년대 초반 미국을 중심으로 시행된 양적 완화 정책은 글로벌 유동성을 크게 확대시켰고, 이는 투자자들의 위험자산 선호를 강화하여 주식시장에 강한 긍정적 효과를 유발하였다. 따라서 이 시기에는 원유시장과 금융시장의 동조화 경향이 뚜렷하게 나타났으며, 이러한 영향력은 최근까지도 상당 부분 유지되고 있음이 확인된다. 실제로 2010년 10월 KOSPI 지수가 사상 처음으로 2,000선을 돌파하는 등, 당시 국내 주식시장 전반의 낙관적 심리와 맞물려 투기적 수요충격의 긍정적 효과가 뚜렷하게 관찰되었다.

요약하면, 공급충격은 전반적으로 한국 주식시장에 작고 부정적인 영향을 미쳐왔으며, 반응의 방향은 일관적이지만 강도는 점차 확대되는 경향을 보였다. 특히 COVID-19 이후에는 지정학적 갈등과 공급망 불안이 결합하며 충격의 파급력이 크게 강화되었다. 총수요 충격은 분석 기간 전체를 통틀어 가장 강한 영향력을 가진 요인이었으나, 2008년 글로벌 금융위기를 기점으로 세계 교역 급락과 금융 불안, 저성장 기조가 겹치면서 그 영향력이 급격히 약화되었고, 일부 시기에는 부정적인 반응으로 전환되었다. 이는 한국 주식시장이 글로벌 수요충격에 대해 점차 적응하거나 부분적으로 탈동조화(de-coupling)되었음을 시사한다. 반면, 투기적 수요충격은 1990년대까지는 영향이 제한적이었으나, 2000년대 이후 원유시장의 금융화와 파생상품 시장 확대, 그리고 글로벌 유동성 확대로 영향력이 크게 강화되었다. 특히 2010~2011년 강세장 국면에서는 가장 강한 긍정적 반응을 유도하였으며, 이후에도 상당한 영향력이 유지되고 있다. 이러한 결과는 공급충격보다 총수요 및 투기적 수요충격이 한국 주식시장에 훨씬 더 큰 영향을 미친다는 기존 연구(Apergis and Miller, 2009; Kilian and Park, 2009; Arampatzidis et al., 2021)와도 일치한다.

4. 분산분해

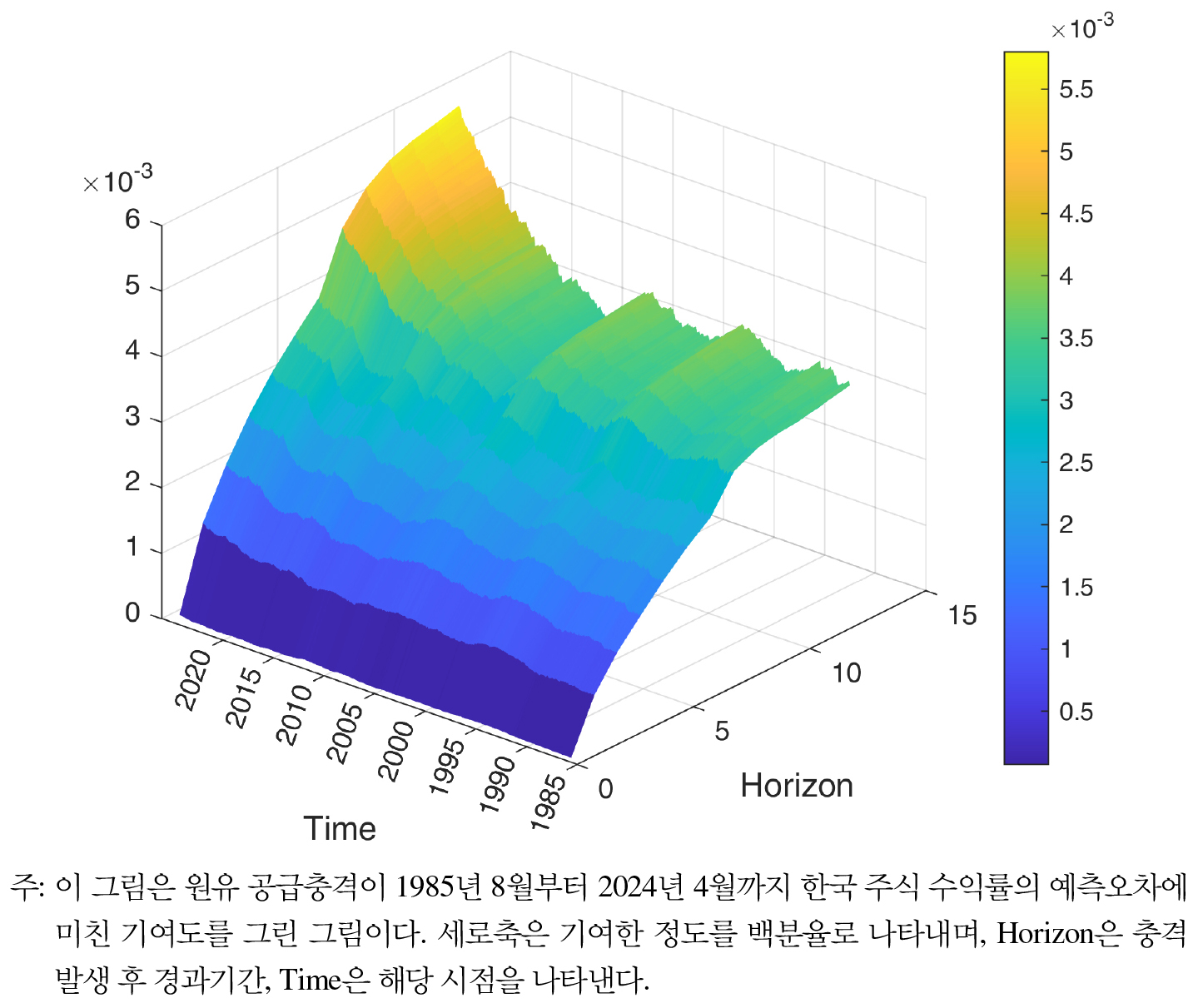

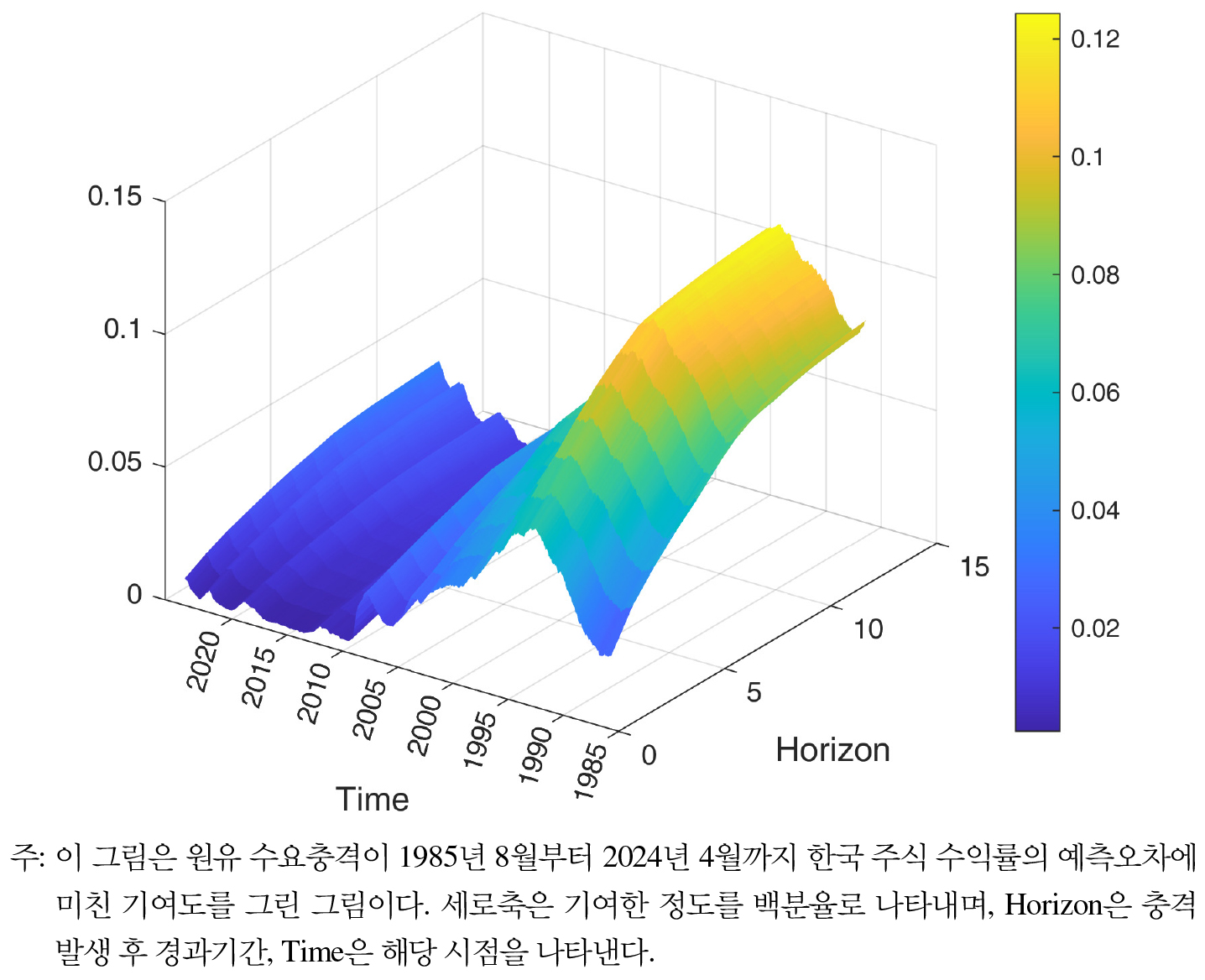

다음으로 TVP-VAR-SV 모형으로 추정한 예측오차 분산분해 결과에 대해 설명한다. [그림 9]부터 [그림 11]은 1985년 8월부터 2024년 4월까지 유형별 유가 충격이 한국 실질 주식 수익률 예측오차의 분산에 기여한 정도를 12개월 후까지 나타내는 그림이다. 구체적으로, 세로축은 각 유형별 충격이 한국 주식 수익률의 예측오차에 기여한 정도를 나타내며, Horizon은 충격 발생 후 경과기간, Time은 해당 시점을 의미한다. [그림 9]는 한국 주식 수익률의 예측오차에 대한 원유 공급충격의 기여 비중을 보여준다. 분석 결과, 원유 공급충격의 기여도는 상대적으로 매우 작으며 이는 Arampatzidis et al. (2021) 결과와 일치한다. 이는 전반적으로 한국 주식시장이 원유 공급충격에는 민감하게 반응하지 않음을 의미한다. 하지만, 원유공급충격의 한국 주식 수익률에 대한 기여도는 시간이 지남에 따라 점진적으로 증가하는 경향을 보이며, 특히 최근 시기에 가장 큰 기여도를 기록하였다. 이는 원유공급충격이 한국 주식시장의 수익률 변동성에 미치는 영향이 시간이 지남에 따라 지속적으로 강화되어 왔음을 시사하며, 앞서 분석한 충격반응 함수의 결과와도 일치한다. Lee et al.(2011)에 따르면 2000년 초중반에 발생한 지정학적 사건들이 더 이상 주가 변동성 변수의 상승과 연관되지 않는다고 주장했지만, 최근 데이터를 추가하면 2015년 이후 다시 원유 공급충격이 한국 주식시장에 미치는 영향력이 추세적으로 상승함을 확인할 수 있다.

[그림 10]은 원유 수요충격이 한국 실질 주식 수익률의 변화에 대한 기여도를 그린 그림이다. 원유 수요충격의 기여도는 1985년부터 1997년까지 한국 실질 주식 수익률 변화의 10% 이상을 설명하는 큰 역할을 하였다. 하지만, 이후에는 꾸준히 감소하여 2007년 금융위기에는 약 4%를 설명하였고 그 이후에는 약 2%를 설명하는 것으로 나타난다. 이는 원유 수요충격의 영향이 한국의 주식시장에 미치는 영향이 현재보다는 과거에 매우 크게 나타났으며 현재는 한국 주식시장에 미치는 원유 수요충격의 영향이 매우 작아진 것을 의미한다. 또한, 2020년 COVID-19 시기를 기점으로 다시 조금씩 증가하는 추세를 보인다. 이러한 결과는 한국 주식시장이 과거에 비해 원유 수요충격에 점진적으로 적응해왔음을 시사한다. 특히, 1980~1990년대 제조업 중심의 산업 구조와 높은 원유 수입 의존도로 인해 수요충격의 영향력이 크게 나타났으나, 이후 에너지 효율성 제고 및 산업 고도화에 따라 그 민감도가 감소한 것으로 해석된다. 이는 Kilian(2009)과 Ready(2018)가 주장한 바와 같이, 수요충격의 영향은 시기별・국가별 산업 구조에 따라 상이하게 나타날 수 있음을 뒷받침한다. 또한, COVID-19와 같은 글로벌 위기 상황에서 다시금 수요충격의 영향력이 확대되는 현상은 Kang et al.(2015)이 강조한 시간 가변적 충격 효과와도 일치하는 결과로 볼 수 있다.

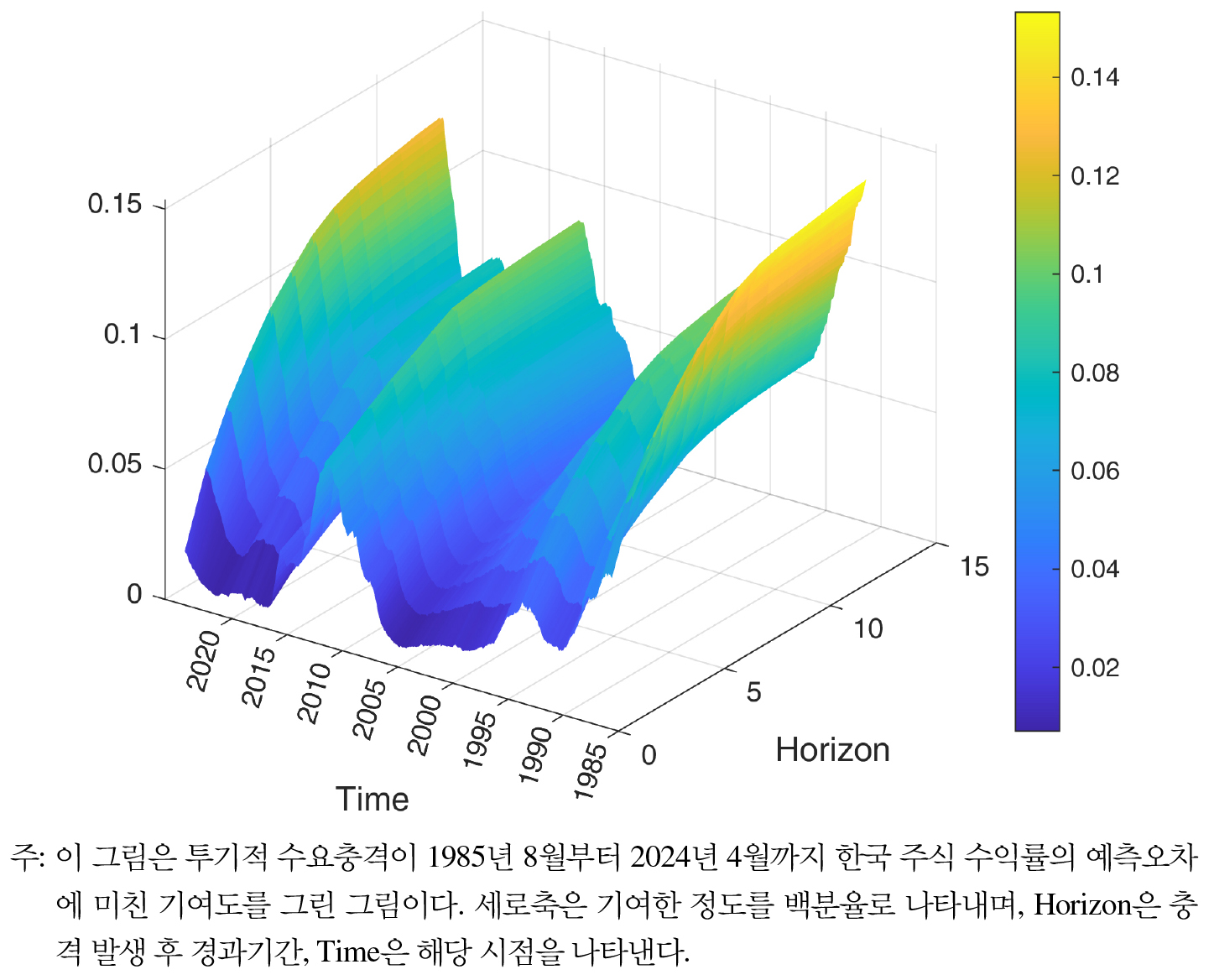

마지막으로, [그림 11]은 투기적 수요충격이 한국 실질 주식 수익률의 변화에 기여하는 정도를 나타낸다. 투기적 수요충격은 원유 수요충격과 유사하게 한국 주식 수익률의 변화에 매우 큰 영향을 미치며 이는 특정 시기에 두드러진다. 구체적으로, 1985년에 발생한 투기적 수요충격은 한국 주식시장의 변화를 약 15% 설명하고 90년대 초반에는 약 11% 설명한다. 하지만, 97년 금융위기부터 2010년까지는 그 영향력이 감소하여 약 7%의 설명력을 보인다. 2011년과 최근 기간에는 다시 증가하여 약 12%의 설명력을 기록한다. 이러한 결과는 Kang et al.(2015), Kaufmann and Ullman(2009), Kilian and Murphy(2014)와 일치한다. Kaufmann and Ullman(2009)에 따르면, 1980년대 중반 이후 원유시장의 자유화가 본격화되면서, 투기적 거래 참여자의 영향력이 점차 확대되었음을 보고한다. 이러한 배경은 1985년부터 1995년까지 투기적 수요충격이 한국 실질 주식 수익률 변화에 높은 기여도를 보인 이유와 밀접하게 연관된다. 이 시기는 원유시장과 한국 자본시장 모두에서 구조적 전환이 이루어졌던 시기로, 원유시장에서는 자유화 확대와 함께 투기적 거래가 증가하였고, 한국은 자본시장 개방 초기 단계로 외부 충격에 특히 민감한 특성을 보였다. 따라서, 이 시기 투기적 수요충격은 국제 유가의 변동성 확대와 맞물려 한국 주식시장의 투자 심리 및 위험 인식에 강한 영향을 미쳤을 가능성이 있다. 또한, Kilian and Murphy(2014)는 글로벌 금융위기 이후 원유시장에서 투기적 거래와 금융 투자 수요의 증가가 원유 가격의 변동성 확대에 기여했으며, 원유가 점차 투자 상품으로 편입되기 시작했다고 주장한다. 이 시기를 기점으로 원유는 금융자산으로서의 성격을 띠기 시작하였으며, 위험자산과의 가격 동조화 현상도 점차 강화되었다.

본 연구의 결과는 한국 주식시장이 원유시장 충격에 대해 시기별로 상이한 민감도를 보이며, 이러한 반응이 글로벌 경제 환경과 국내 구조적 변화 모두와 밀접히 연관되어 있음을 시사한다. 예를 들어, 공급충격의 영향력이 COVID-19 이후 확대된 것은 글로벌 공급망 불안, OPEC의 감산 정책, 지정학적 리스크와 같은 외생적 요인에 기인한다. 반면, 수요충격의 영향력이 2008년 금융위기 이후 급격히 약화된 것은 세계 교역 급락과 금융 불안 같은 글로벌 충격뿐 아니라, 산업구조 고도화와 에너지 효율성 제고 등 국내 구조적 변화가 결합된 결과로 해석할 수 있다. 또한, 투기적 수요충격의 강화는 2000년대 이후 원유의 금융자산화, 투기적 거래 확대, 글로벌 유동성 환경 변화 및 투자자 심리와 같은 금융시장 요인과 맞닿아 있다. 이러한 시간 가변적 관계는 단순히 원유시장의 물리적 수급 요인만이 아니라, 금융시장과 정책 환경이 함께 한국 주식시장의 변동성을 설명한다는 점을 보여준다. 따라서 본 연구의 결과는 (i) 통화정책과 금융시장 안정화 정책 수립 시 유가 충격의 유형별 구분을 고려해야 하고, (ii) 에너지 수입 의존도가 높은 한국 경제 특성상 에너지 전략 및 위험 관리 차원에서도 유가 충격의 성격과 시기별 변화를 반영할 필요가 있음을 시사한다.

마지막으로, 본 연구의 결과가 식별 제약이나 변수 선택에 따라 민감하지 않은지를 확인하기 위해 두 가지 강건성 검증을 수행하였다. 첫째, Peersman and Van Robays(2012)와 Kilian and Murphy(2014)의 부호제약을 적용하여 분석한 결과, 총수요 충격의 상대적 우위, 2008년 이후 반응 약화, 2010-2011년 투기적 수요 충격의 강화, 공급 충격의 상대적으로 작은 영향 등 본 연구의 핵심 결론과 일관된 결과가 도출되었다. 다만 TVP-VAR-SV 모형의 특성상 모든 시점에 제약을 부여하기는 어렵기 때문에, 충격 반응에서 구조적 변화가 뚜렷하게 나타난 IMF 외환위기, 2008년 글로벌 금융위기, 2011년, COVID-19 팬데믹 등 대표적 시점을 중심으로 부호 제약 검증을 수행하였다. 둘째, 원유 재고 변수를 포함한 확장 모형을 적용한 경우에도 주요 결과에는 유의한 차이가 없음을 확인하였다.

Ⅴ. 결 론

본 연구는 TVP-VAR-SV 모형을 활용하여 국제 유가 충격을 공급, 총수요, 투기적 수요 충격으로 식별하고, 이들이 한국 주식시장에 미치는 영향을 실증적으로 분석하였다. 이를 통해 동일한 유가 상승이라도 그 원인에 따라 금융시장의 반응이 상이할 수 있으며, 충격의 파급 경로 또한 시간에 따라 구조적으로 변화할 수 있음을 보여주었다. 특히 1980년부터 2024년까지의 장기 시계열 자료를 기반으로 주요 글로벌 사건들을 포함하여 분석함으로써, 유형별 유가 충격의 시기별 이질성과 구조적 전이를 정량적으로 평가하였다.

분석 결과, 공급충격은 대부분의 시기에서 제한적 영향을 보였으나, COVID-19 이후에는 단기적으로 그 파급력이 확대되는 양상이 확인되었고, 총수요 충격은 금융위기 이전에는 주식시장에 강한 긍정적 반응을 유도했으나 이후 급격히 약화되는 등의 구조적 변화가 있음을 확인하였다. 반면, 투기적 수요충격은 2000년대 이후 금융시장과 원유시장의 연계성 심화와 함께 영향력이 크게 확대되었으며, 2010년대 초반 글로벌 유동성 확대와 함께 주식시장에 강한 긍정적 효과를 유발한 이후, 최근까지 그 영향력이 유지되고 있음이 확인되었다. 예측오차 분산 분해 결과, 공급충격은 대부분 시기에서 낮은 설명력을 보였고, 총수요 충격은 1980~1990년대에 높은 설명력을 보였으나 점차 감소하다가 COVID-19 이후 다시 반등하는 모습을 나타냈으며, 투기적 수요충격은 일정 기간 가장 높은 기여도를 유지하면서 그 영향력이 시기별로 명확하게 드러나, 한국 주식시장이 직면한 유가 충격의 영향이 유형별・시기별로 뚜렷하게 구분됨을 확인할 수 있었다.

이러한 결과는 몇 가지 중요한 시사점을 제공한다. 첫째, 투자자와 자산운용사는 포트폴리오 전략 수립 시 단순한 유가 등락이 아니라 충격의 성격(공급・수요・투기적)에 따라 상이한 영향을 고려해야 한다. 특히 투기적 수요충격이 확대되는 국면에서는 금융시장 동조화 위험이 커지므로 분산투자와 헤지 전략이 필요하다. 둘째, 통화・재정 당국은 총수요 충격이 약화되는 시기에는 경기 대응적 정책을 통해 수요 기반을 보완할 필요가 있으며, 공급충격이 확대되는 국면에서는 에너지 비용 상승이 인플레이션과 성장에 미치는 영향을 완화하기 위한 물가안정 및 금융시장 변동성 관리가 중요하다. 셋째, 에너지・산업 정책 측면에서는 원유 수입 의존도가 높은 한국의 특성을 감안하여, OPEC 감산이나 지정학적 충격에 따른 공급 불안을 완화할 수 있는 공급망 안정화 및 원유 수급 관리와 에너지 다변화 전략이 필요하다. 본 연구는 한국과 같이 원유 수입과 무역 의존도가 높은 경제에서 다층적인 경로로 영향을 미칠 수 있는 유가 충격이 주식시장에 미치는 시간 가변적 효과를 정량적으로 규명함으로써, 학문적 기여뿐 아니라 정책・투자 실무에 적용 가능한 구체적 함의를 제공한다.