Ⅰ. 서 론

최근 들어, 전 세계 금융시장과 상품시장은 COVID-19의 영향으로 등락을 반복하고 있다. 무엇보다 경제활동의 감소로 인한 단기적인 수요 하락과 장기적인 경기침체에 대한 불안감으로 에너지 산업 전반에 걸쳐 투자 위축과 함께 수요 또한 감소한 것이다. 이러한 와중에 지난 2020년 4월 20일 미국 서부텍사스 중질유(West Texas Intermediate, WTI) 선물가격(futures price)은 배럴당 –40.32달러로 WTI 원유선물 거래가 시작된 1983년 이래 처음으로 마이너스 가격을 기록하기도 하였다.

비록 WTI 원유 선물가격이 마이너스를 나타낸 것은 금융시장에 국한되었지만 시장 수급과 재고수준에 따라 얼마든지 음(-)의 상품가격이 형성될 수 있다는 사례를 남겼다1). 실제로 WTI 원유의 인수도 거점인 미국 오클라호마주 쿠싱(Cushing, OK) 지역의 운용 가능한 저장용량은 76 백만 배럴인데, 2020년 4월 17일 재고수준은 이미 60 백만 배럴에 달해 최대 저장용량의 거의 76%에 도달하였다. 이렇듯, 급격한 수요 감소로 인한 단기간의 재고량 증가는 해당 상품가격에 상당한 영향을 미칠 수 있는 것으로 나타났다.

우리나라는 원유와 천연가스 등 에너지의 대부분을 수입에 의존하고 있다. 2019년 기준 우리나라 에너지 수입 의존도는 93.4%이고, 에너지 수입액은 1,267억 달러에 달한다. 최근의 고유가 상황은 대부분의 에너지원을 해외로부터 수입해야 하는 우리나라의 입장에서 반길 일이 아니다. 실제로 COVID-19 상황이 호전되면서 전 세계 석유와 천연가스 수요가 회복되고 이로 인해 이들 에너지 가격의 급반등이 일어나는 상황이다. 어떠한 경우든지 국제 에너지 시장의 움직임은 우리 경제와 직결되어 있다고 해도 과언이 아니다. 특히 원유와 천연가스 등 주요 에너지 가격의 결정 과정에 대한 이해와 미래 가격 전망은 매우 중요한 과제인 것이다.

본 연구의 주된 목적은 주요 에너지 상품을 대상으로 저장이론(theory of storage) 관련 주요 논의 가운데 하나인 보유편의(convenience yield)에 대해 실증적으로 분석하는 데 있다2). 이를 위해 보유편의와 재고수준 간의 관계를 다양한 형태의 회귀모형을 추정하여 분석한다. 본 연구와 기존 관련 연구들과의 차이점은 다음과 같다. 첫째, 일부 연구를 제외하고 대부분의 기존 연구들에서는 보유편의 근사방식을 미리 하나로 가정하였지만, 본 연구에서는 대표적인 두 가지 방식을 모두 사용하였다. 이와 함께, 분석 결과의 객관성을 높이기 위해, 선물가격과 현물가격 간의 차이인 베이시스(basis) 또한 대안을 함께 고려하였다. 둘째, 두 방식간의 비교우위를 검증하기 위해 보유편의와 재고수준 간 회귀모형을 3가지 형태로 추정하고 기존 연구들처럼 단순히 추정계수의 상대적 크기만을 비교하지 않고 보다 객관적인 검정통계량을 활용하였다.

본 논문의 구성은 다음과 같다. 제Ⅱ장에서는 보유편의의 개념과 저장이론, 그리고 보유편의의 추정방법 등에 관한 기존 연구결과들을 제시한다. 제Ⅲ장에서는 본 연구에서 사용한 이론적 모형과 표본자료를 설명한다. 제Ⅳ장에서 에너지 상품별로 실증분석 결과를 기술한다. 끝으로, 제Ⅴ장에서는 상기 내용을 요약하고 결론을 도출한다.

Ⅱ. 기존 문헌 검토

Kaldor(1939) 연구에서 보유편의라는 개념을 처음으로 제시하였다. 이보다 이전에 Keynes(1930)는 미래 시점 현물가격의 기대치보다 선도가격(forward price)이 낮게 형성되는 상황을 설명하기 위해 ‘위험프리미엄(risk premium)’이란 용어를 처음으로 사용하였다. 생산자와 같은 헤저(hedger) 입장에서는 가격 하락의 위험을 회피하기 위해 선도계약(forward contract)을 매도하게 된다. 선도시장에서 투자자는(speculator)는 선도계약을 매수하면서 위험을 감수한다. 이러한 상황에서 투자자가 시장에 참여하는 유인이 있어야 하는데, 미래 시점에 예상되는 현물가격보다 선도가격이 낮게 되면 투자자 입장에서 그 차이만큼을 기대이윤으로 인식한다. 이러한 가격 차이가 위험프리미엄에 해당한다.

Keynes(1930)의 위험프리미엄 논의는 현물가격보다 선도가격이 낮게 형성되는 백워데이션(backwardation) 현상을 설명하는데 유용하다. 하지만, 현물가격과 선도가격의 관계가 고정된 것이 아니라 시간에 따라 지속적으로 변화하는 것을 설명하지는 못하였다(Geman and Smith, 2013). 이러한 이유로 Kaldor(1939)는 현물가격과 선물가격 사이의 차이를 설명하기 위해 보유편의 개념을 도입하였다. 경제주체가 특정 실물 자산을 현재 시점에서 보유하게 되면 원하는 시점에서 얼마든지 해당 자산을 사용할 수 있다. 이렇듯 보유와 사용에 따른 ‘편의(convenience)’의 혜택이 존재하고, 이러한 가치가 현물가격에 반영되어 있다는 것이다. 이뿐만 아니라 실물 자산을 보유하게 되면 (판매 불가, 생산 차질 등) 재고 소진에 따른 위험도 회피할 수 있는 혜택이 있다.

이후 Brennan(1958)은 저장이론을 활용하여 보유편의에 대한 논의를 더욱 발전시켰다. 저장이론에서는 특정 상품의 재고수준을 관찰함으로써 보유편의의 행태를 설명하고자 한다. 저장이론에서는 기본적으로 보유편의를 상품에 내재된 타이밍 옵션(timing option)으로 설명한다. 가령 저장이 가능한 상품을 보유한 사람은 언제 소비할지를 결정할 수 있다. 만약 미래 소비를 위해 특정 상품을 저장하는 것이 최적일 경우 해당 상품의 가격은 자산(asset)으로 평가할 수 있다. 하지만, 즉각적으로 소비하는 것이 최적이라면 해당 상품은 소비재(consumption good)로 가격을 매길 수 있다. 따라서, 특정 상품의 현물가격은 현재 소비재와 미래 자산의 가치 가운데 높은 값이 된다. 또한, 보유편의 가치는 미래 자산가치와 현재 소비가치의 차이인 베이시스와 영의 값 가운데 높은 값으로 산출된다.

한편 Brennan(1958)의 저장이론에 따르면, 생산자가 선도계약이나 선물계약(futures contract)을 통해 미래 시점에서 필요한 상품을 확보할 수 있지만 현재 시점에서 해당 상품을 재고(stock) 형태로 보유하는 이유는 상품을 실물로 보유하면 언제든지 사용할 수 있는 일종의 유연성(flexibility)을 가질 수 있는 무형의 가치 때문이다. 다시 말해, 상품을 보유함으로써 발생하는 ‘편의’ 혹은 ‘가용성에 대한 프리미엄(availability premium)’이 있다는 것이다. 따라서, 저장이론에서는 재고수준이 매우 낮거나 수요가 정점에 도달할 경우 재고를 보유함으로써 얻을 수 있는 혜택이 최대가 되기 때문에 보유편의가 최고치를 보인다고 주장하였다.

이제 보유편의 개념을 보유비용(cost of carry)에 적용해 보면, 저장할 수 있는 상품의 경우 시장에서 관찰할 수 있는 보유비용은 이자비용으로 표시할 수 있는 금전적 기회비용과 물리적 저장비용(cost of physical storage)을 합한 것에서 보유편의를 차감한 값으로 나타낼 수 있다. 무위험 차익거래(riskless arbitrage transaction) 조건을 적용하면, 현물시장에서 매입하는 동시에 선도 혹은 선물 시장에서 매도하는 현물보유전략(cash and carry strategy)은 무위험 거래이기 때문에 특정 상품의 보유비용은 선도 혹은 선물 가격과 현물가격 간의 차이와 같아야 한다.

보유편의를 추정하기 위해 다양한 형태의 실증분석이 이루어졌다. 추정방식은 크게 전통적인 보유비용방식(cost-of-carry method)을 활용하거나 옵션에 근거한 접근방식(options-based approach)을 이용한 경우로 구분할 수 있다. 전자의 경우 보유편의를 외생적으로 고려하는 반면 후자의 경우 보유편의는 내생적으로 결정된다고 가정한다. 또한, 전자의 경우 보유편의의 값이 음의 값을 가질 수 있지만 후자의 경우 옵션의 특성상 영이거나 양의 값으로 제한된다. 결국 옵션에 근거한 접근방식은 보유편의가 음의 값을 가지는 것을 방지하는 것이다. 그리고 보유편의를 특정 자산을 저장할 경우 얻을 수 있는 수익에 대하여 조건부청구권(contingent claim), 즉 콜옵션(call option)의 가치와 동일하다고 정의한다(Heinkel et al., 1990; Milonas and Thomadakis, 1997). 여기서 콜옵션이란 기초상품을 미래 일정 시점에서 정해진 행사가격(strike price)으로 매수할 수 있는 권리를 말한다. 콜옵션을 매수하게 되면 기초상품의 가격이 행사가격을 초과할 경우 이득을 얻게 되고 행사가격을 하회할 경우 콜옵션 구매비용 이외의 손실은 발생하지 않는다.

보유편의의 추정과 관련하여, Fama and French(1988)는 이자율로 조정된 베이시스(interest-adjusted basis)를 보유편의의 대리변수로 사용하였다. 이 연구에서는 저장비용을 별도로 추정하지 않고 보유편의와 재고수준 사이의 관계를 살펴보았다. 해당 연구에서는 재고수준이 낮을 경우 발전용 유연탄의 현물가격이 선도가격보다 변동성이 높다는 사실을 보임으로써 대규모 상품에 대한 Samuelson(1965) 가설을 뒷받침하였다3).

Cho and McDougall(1990)는 미국 WTI 원유, 난방유, 휘발유를 대상으로 저장이론을 검정하였다. 현물가격 대신 최근월물과 익근월물 선물가격을 이용하여 이자율로 조정된 베이시스를 산출하고 재고수준과의 관계를 분석한 결과에 따르면, 통계적으로 유의한 양의 관계를 확인하였다. 이로써 베이시스 움직임에 따라 저장에 대한 공급곡선이 우상향한다는 저장이론을 뒷받침하였다. 또한, 휘발유가 원유나 난방유에 비해 재고수준의 변화에 따라 보유편의의 변화가 상대적으로 큰 것으로 나타났다.

한편, Heinkel et al.(1990)와 이를 확장한 Milonas and Thomadakis(1997)는 블랙숄즈 옵션평가모형(Black-Scholes option pricing model)을 활용하여 보유편의를 추정하였다. 비록 해당 연구에서는 보유편의를 콜옵션으로 평가하였지만 저장비용을 무시함으로써 이론적으로 정당화할 수 없는 음의 값을 가진 보유편의을 도출하였다.

West(2012)는 Milonas and Thomadakis(1997)의 옵션모형을 확장하여 보유편의를 추정하였는데, 예상치 않은 수요와 공급의 충격과 경기변동을 함께 고려하였다. 해당 연구에서는 기초자산인 발전용 유연탄의 보유편의와 재고수준은 음의 관계가, 이자율과는 양의 관계가 존재한다고 밝혔다.

Omura and West(2014)는 보유비용방식과 옵션에 근거한 접근방식을 모두 활용하여 보유편의를 추정하였다. 기초자산으로 유동성이 풍부한 6가지 금속들(알루미늄, 구리, 니켈, 납, 주석, 아연)을 대상으로 하였다. 실증분석 결과에 따르면, 보유편의와 재고수준 간의 관계가 보유비용방식에 비해 옵션에 근거한 접근방식에서 보다 뚜렷하게 확인되었다. 특히 옵션에 근거한 접근방식에서는 보유편의와 재고수준 사이에 통계적으로 유의한 음의 관계가 나타나지만 보유비용방식에서는 통계적으로 유의한 결과를 얻지 못하였다. 이로써 보유편의와 재고수준 간의 관계를 규명하는데 있어 옵션에 근거한 접근방식이 보유비용방식에 비해 보다 강건한(robust) 방식이라고 결론지었다.

Omura et al.(2015)는 보유편의의 지역적 차별성을 분석하였는데, 특정 지역이 다른 지역에 비해 보유편의의 변동을 보다 잘 설명하는지 여부를 검정하였다. 해당 연구에서는 알루미늄, 구리, 니켈, 납, 주석, 아연 등 6가지 금속들을 대상으로 영국 LME, 중국 SHFE, 미국 COMEX 등 3개 주요 시장을 분석하였다. 실증분석 결과에 따르면, 유럽과 북미 지역에 비해 아시아 지역에서 보유편의와 재고수준 사이의 관계가 보다 뚜렷하게 나타났다. 이로써 다른 지역에 비해 아시아 지역에서 주요 금속의 수요와 공급 상황이 시장에 미치는 영향이 보다 강력하다고 논의하였다.

Hochradl and Rammerstorfer(2012)은 2005년부터 2008년까지 영국, 벨기에, 네덜란드 등 세 곳의 유럽 천연가스 허브시장에 내재된 보유편의와 재고 사이의 관계를 실증적으로 분석하였다. 해당 연구에서는 보유비용방식과 옵션가치평가방식을 활용한 보유편의를 산출하고 보유편의를 근사함에 있어 이들 방식의 비교우위를 검정하였다. 보편적인 콜옵션 모형을 활용한 기존 연구와는 달리 옵션가치평가 모형으로 룩백옵션(Lookback option)과 아시안옵션(Asian option)을 활용하였는데4), 옵션가치평가방식이 보유비용방식에 비해 보유편의를 근사하는데 있어 우월한 것으로 나타났다. 실증분석 결과를 토대로, 보유편의를 근사하기 위한 적절한 방식을 선택하는 것은 분석 대상이 되는 시장의 여건, 특히 공매도 제한이나 저장시설 제한과 같은 시장마찰(market friction) 여부에 달려있다고 결론지었다.

보유편의와 관련된 국내 연구는 소수에 불과하다. 박지훈(2007)에서는 10개 주요 상품선물 가격자료를 이용하여 옵션가치에 근거한 보유편의를 산출하고 실증적으로 분석하였다. 분석 결과에 따르면, 이자율은 시장에서 관찰된 편의수익을 제대로 설명하지 못하였다. 한편 시장에서 측정된 보유편의를 교환옵션을 활용한 보유편의를 설명변수로 회귀분석한 결과 통계적으로 유의하게 나타나 보유편의를 설명하는 데 교환옵션이 유효하다고 논의하였다.

김수현 외(2014)는 이자율로 조정된 보유편의와 콜옵션에 근거한 보유편의를 산출하고 재고수준과의 관계를 실증적으로 분석하였다. 북미 석유시장, 유럽 석유시장, 그리고 북미 가스시장을 대상으로 한 회귀분석 결과에 따르면, 이자율로 조정된 보유편의를 사용한 경우 모든 시장에서 보유편의와 재고 사이에는 통계적으로 유의한 반비례 관계를 확인할 수 있었다. 하지만, 콜옵션 가치로 근사한 경우 북미 가스시장에서만 보유편의와 재고 간의 관계가 통계적으로 유의하면서 반비례하는 것으로 나타났다. 또한, 이전 연구와는 달리 이들 에너지시장에서는 이자율로 조정된 보유편의, 즉 저장비용방식에 근거한 보유편의가 콜옵션에 근거한 보유편의보다 재고를 보유함으로써 얻게 되는 기회가치를 보다 잘 근사하는 것으로 나타났다.

Ⅲ. 모형 및 자료

1. 저장이론과 보유편의

앞서 설명하였듯이, 보유편의는 보유비용방식을 활용하거나 옵션에 근거한 접근방식을 통해 근사적으로 도출할 수 있다. 본 연구에서는 West(2012), Omura and West(2014), 그리고 Omura et al.(2015)에서 제시된 모형을 활용하여 보유편의를 산출한다. 먼저 보유비용방식을 활용하여 보유편의를 산출하기 위해 저장이론에 근거하여 보유편의와 베이시스 관계를 아래와 같이 설정한다(Fama and French, 1987).

여기서, 는 시점에서 만기가 인 선물가격, 는 시점에서 현물가격, 는 와 기간 명목 이자율, 는 와 기간 보험료와 저장비용, 그리고 는 보유비용방식에 근거한 보유편의를 의미한다. 식 (1)은 선물가격과 현물가격의 차이는 재고 한 단위를 보유할 경우 지불해야 하는 비용으로 나타낼 수 있고, 한계기회비용과 한계저장비용을 합한 값에서 한계보유편의를 차감한 값과 같다는 의미이다.

Cho and McDougall(1990)에서와 같이 한계저장비용을 영으로 가정하면, 보유비용방식을 활용하여 보유편의를 추정하기 위해 식 (1)을 아래와 같이 정리할 수 있다.

식 (2)에 따르면, 보유비용방식에 근거한 보유편의는 이자율로 조정된 베이시스의 음의 값과 같게 된다. 따라서, 베이시스가 양의 값을 가져 콘탱고(contango) 시황이 나타나면 보유편의는 음의 값으로 내려간다. 반면, 베이시스가 음의 값을 가져 백워데이션 시황이 나타나면 보유편의는 양의 값으로 올라가게 된다. 본 연구의 실증분석에서는 선물가격과 현물가격의 차이인 베이시스를 산출하는데 있어 현물가격과 최근월물(nearby) 선물가격을 활용하는 경우 이외에 최근월물 선물가격과 익근월물(next nearby) 선물가격을 활용하는 경우를 추가적으로 검토한다5).

다음으로, 옵션에 근거한 접근방식을 활용하여 보유편의를 산출한다. 보유편의는 아래 식 (3)과 같이 현물가격(혹은 최근월물 선물가격)을 기초자산으로 하고 최근월물 선물가격(혹은 익근월물 선물가격)을 행사가격으로 하는 콜옵션으로 표현할 수 있다.

여기서, . 앞서 기술하였듯이, 보유비용방식에서는 보유편의가 음의 값을 가질 수 있지만 콜옵션을 활용한 접근방식에서는 보유편의가 양이나 영의 값으로 제한된다. 현물가격과 선물가격을 아래와 같이 확률적(stochastic)이고 표준확산과정(standard diffusion process)을 따른다고 가정하면,

여기서, 확산과정 와 는 상관관계가 없다고 가정한다. 이토의 보조정리(Ito’s lemma)를 활용하여 아래 식 (6)과 같이 나타낼 수 있다.

여기서, 는 누적정규분포함수, 는 선물계약 만기까지의 기간(연율), 는 보유편의의 변동성, 는 현물 로그수익률의 변동성, 는 선물 로그수익률의 변동성, 은 현물 로그수익률과 선물 로그수익률의 상관계수이다. 본 연구에서는 현물가격 변동성 와 선물가격 변동성 을 내재적 변동성(implied volatility)으로 추정하는 대신 과거 가격자료를 활용하여 = 0.94로 가정하고 지수가중이동평균(exponentially weighted moving average, EWMA) 방식을 활용하여 산출한다(Omura and West, 2014; Omura et al., 2015).

식 (6)은 보유편의가 현물가격을 기초자산으로 하고 선물가격을 행사가격으로 하는 콜옵션의 프리미엄으로 나타낼 수 있다는 의미이다. 이렇게 콜옵션 가치로 보유편의를 산출하는 것은 특정 경제주체가 재고를 보유할지 여부가 금융시장에서 콜옵션을 구매하는 의사결정과 동일하다고 간주하기 때문이다.

이렇게 두 가지 방식으로 근사한 보유편의와 재고수준 사이의 관계를 실증적으로 분석하기 위해 다음과 같은 3가지 형태의 회귀모형을 가정한다. 첫 번째 대안은 아래 식 (7)과 (8)과 같이 각 방식으로 산출한 보유편의 수준 을 재고수준 의 로그값으로 회귀분석하는 것이다. 아래 식과 같이 반대수(semi-logarithmic) 형태로 설정한 것은 보유편의와 재고수준 사이의 관계가 비선형이라는 점을 감안한 것이다(Cho and McDougall, 1990). 이들 추정식에서 기울기 계수 는 재고수준의 미세한 퍼센트 변동에 따라 보유편의가 얼마나 변동하는지를 나타낸다. 다시 말해, .

두 번째 대안으로, 아래 식 (9)와 (10)과 같이 보유편의를 종속변수로 하고, 직전 시점의 재고수준의 로그값, 현물가격과 선물가격의 공분산 , 그리고 무위험 이자율 을 설명변수로 사용한다(West, 2012). 저장이론에 따르면, 보유편의와 재고수준은 음의 관계가 성립하고, 이자율이 높은 시기에 재고를 보유하는 것은 비용이 추가적으로 발생하기 때문에 보유편의와 이자율, 그리고 보유편의와 공분산 사이에는 양의 관계가 성립하여야 한다.

세 번째 대안은 자기회귀시차분포모형(autoregressive distributed lagged model)을 활용하여 아래 식 (11)과 (12)와 같이 회귀식을 설정한다(김수현 외, 2014). 이렇게 자기회귀시차분포모형을 사용하게 되면 시계열 자료의 특성으로 인해 발생하는 자기상관(autocorrelation) 문제를 제거할 수 있다. 또한, 측정단위가 다른 자료들을 비교하기 위해 아래와 같이 보유편의와 재고수준을 표준화(standardization)할 수 있다. 즉, 원자료에서 평균을 차감하고, 이를 표준편차로 나눈다. 이들 표준화된 변수는 평균이 0이고 표준편차가 1이기 때문에 아래와 같이 상수항을 제거한 형태로 설정한다.

2. 표본자료

<표 1>은 실증분석에서 활용한 표본자료의 기초 통계량을 보여준다. 본 연구에서는 미국 상품시장에서 거래되고 있는 4가지 에너지 상품을 분석 대상으로 한다. 이들 상품은 천연가스, 원유, 휘발유, 난방유 등이다. 먼저, 현물가격(S0)은 4개 에너지 상품의 일별 현물가격을 주간으로 산술평균한 수치이다. 천연가스는 미국 헨리허브(Henry Hub, HH), WTI 원유는 오클라호마주 쿠싱, 휘발유와 난방유는 뉴욕항(New York Harbor) 기준이다. 다음으로, 선물가격(F1, F2)은 미국 뉴욕상업거래소(New York Mercantile Exchange, NYMEX)에 상장되어 있는 이들 상품의 해당 인수도 지역 기준 최근월물과 익근월물 선물계약의 일별 종가(closing price)를 주간으로 산술평균한 값이다. 재고량(INV)은 4개 에너지 상품의 주말 기준 미국내 재고량(U.S. ending stock)을 나타낸다. 이들 자료는 미국 에너지관리청(U.S. Energy Information Administration, EIA)으로부터 수집하였다6). 이자율(TB3) 자료는 미국 재무성 3개월 만기 국채(Treasury Bill) 이자율로서 미국 연방준비은행으로부터 입수하였다7).

<표 1>

표본자료의 기초 통계량

| 구분 | 표본수 | 평균 | 표준편차 | 최솟값 | 최댓값 | |

| 천연가스 | S0($/MMBtu) | 541 | 3.27 | 0.89 | 1.57 | 6.56 |

| F1($/MMBtu) | 541 | 3.26 | 0.85 | 1.62 | 5.98 | |

| F2($/MMBtu) | 541 | 3.31 | 0.83 | 1.70 | 5.77 | |

| INV(백만배럴) | 541 | 2.71 | 0.76 | 0.82 | 4.05 | |

| 원유 | S0($/배럴) | 541 | 71.24 | 22.70 | 3.32 | 112.30 |

| F1($/배럴) | 541 | 71.30 | 22.64 | 3.92 | 112.81 | |

| F2($/배럴) | 541 | 71.71 | 22.29 | 19.07 | 113.30 | |

| INV(백만배럴) | 541 | 1,087.18 | 56.03 | 997.07 | 1,227.68 | |

| 휘발유 | S0($/갤런) | 541 | 2.25 | 0.63 | 0.37 | 3.66 |

| F1($/갤런) | 541 | 2.13 | 0.63 | 0.50 | 3.40 | |

| F2($/갤런) | 541 | 2.12 | 0.61 | 0.57 | 3.36 | |

| INV(백만배럴) | 541 | 48.81 | 3.36 | 40.37 | 57.02 | |

| 난방유 | S0($/갤런) | 541 | 2.18 | 0.66 | 0.65 | 3.27 |

| F1($/갤런) | 541 | 2.23 | 0.64 | 0.69 | 3.28 | |

| F2($/갤런) | 541 | 2.23 | 0.63 | 0.78 | 3.28 | |

| INV(백만배럴) | 541 | 7.01 | 3.10 | 2.70 | 18.60 | |

| 이자율 | TB3(%) | 541 | 0.58 | 0.78 | -0.01 | 2.41 |

전체 표본자료 기간은 2010년 1월부터 2020년 5월까지 541주(10년 5개월)이다. 표에서 알 수 있듯이, 현물가격, 최근월물 선물가격, 그리고 익근월물 선물가격은 매우 유사한 수준이다. 이는 현물가격과 선물가격의 상관관계가 매우 높다는 의미이고, 현물가격에 근거하여 선물가격이 결정되는 시장원리에 기인한 것이다.

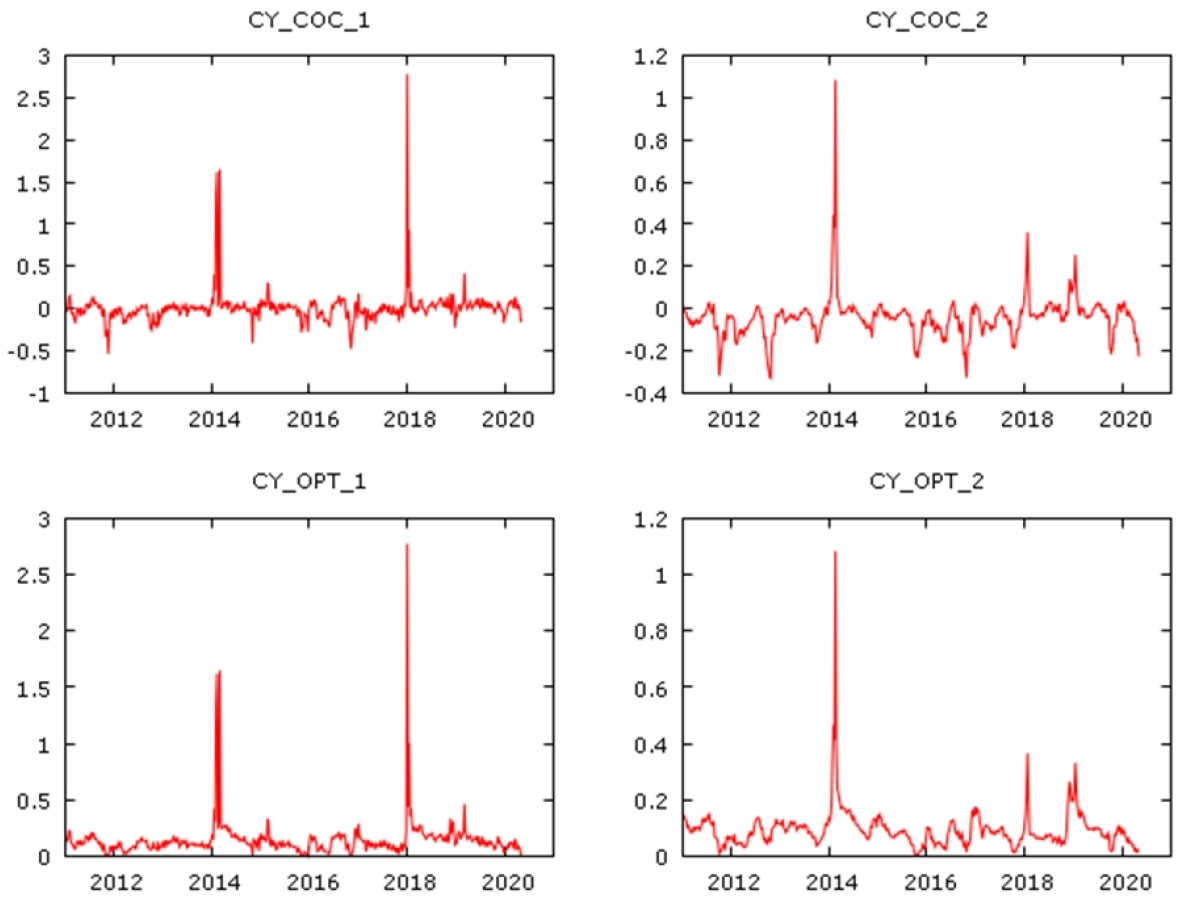

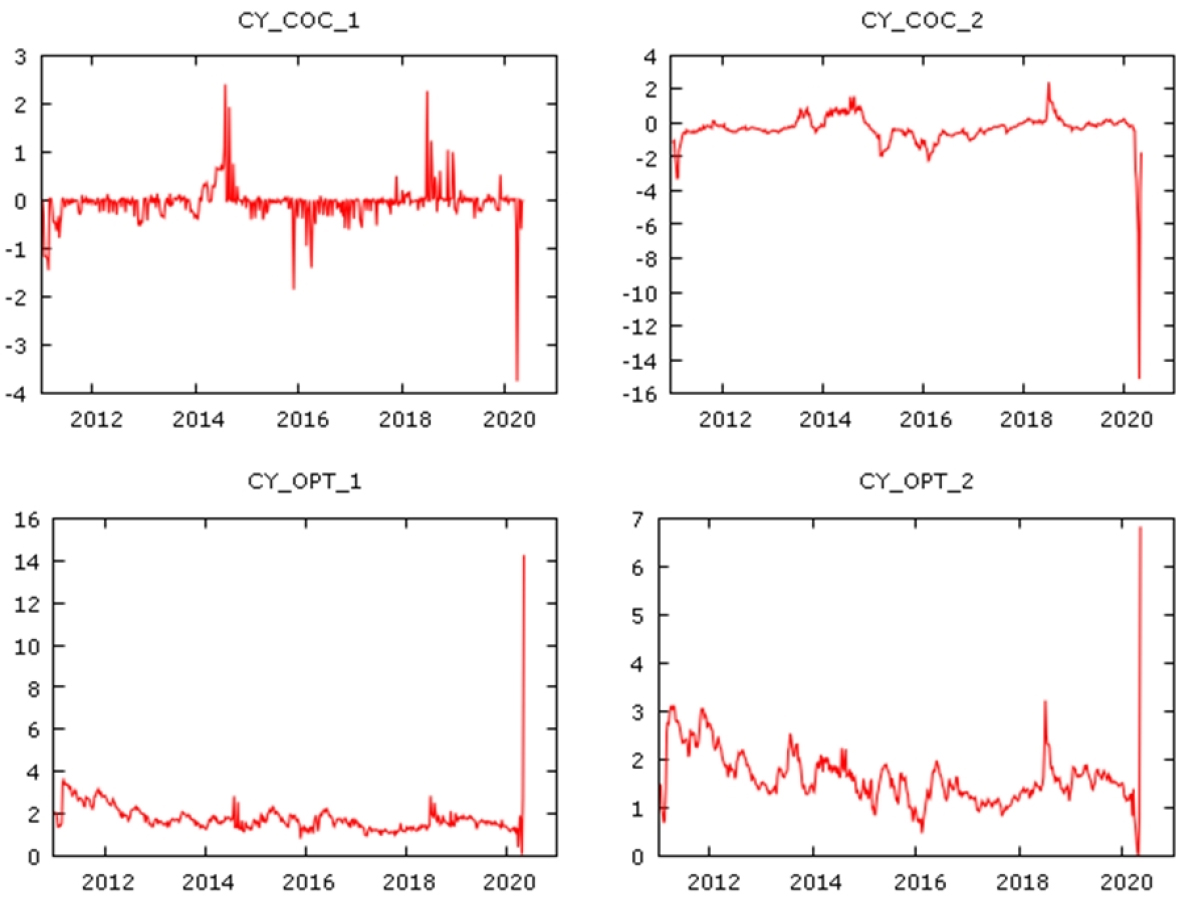

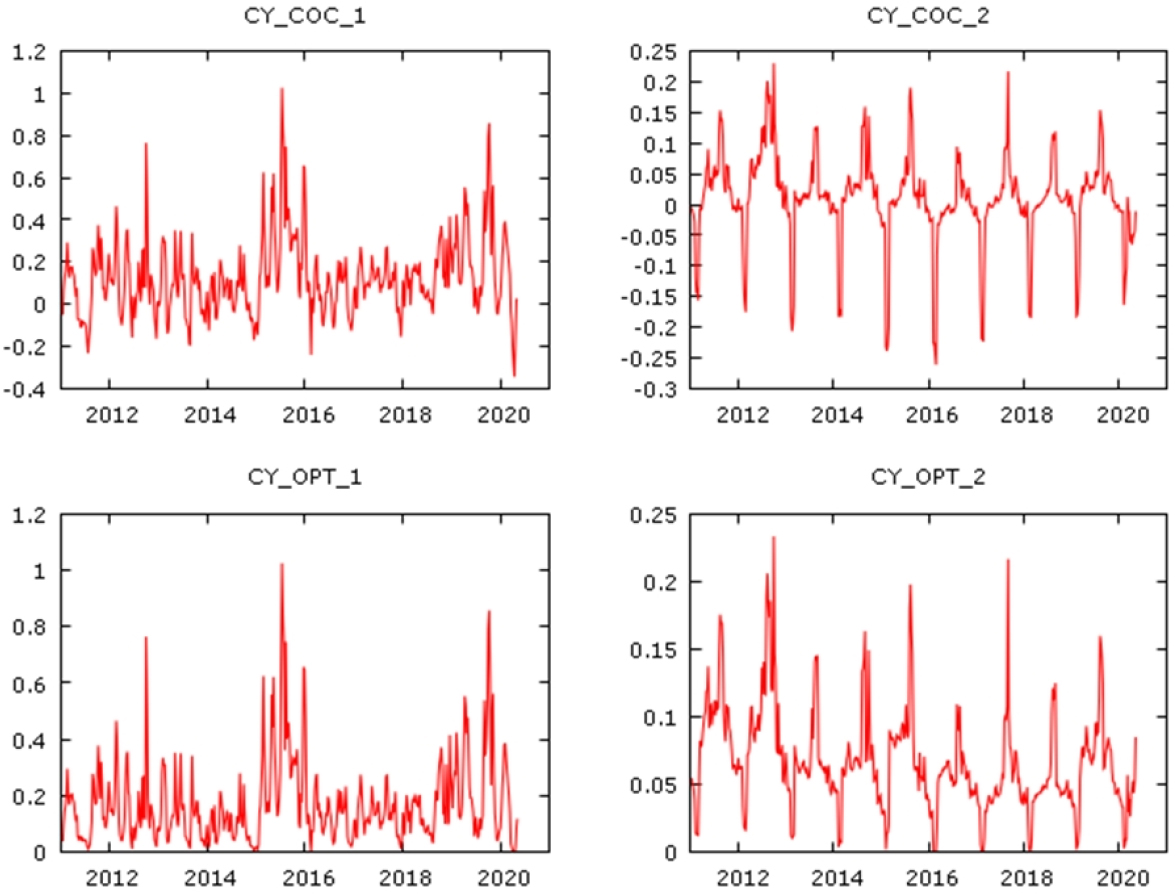

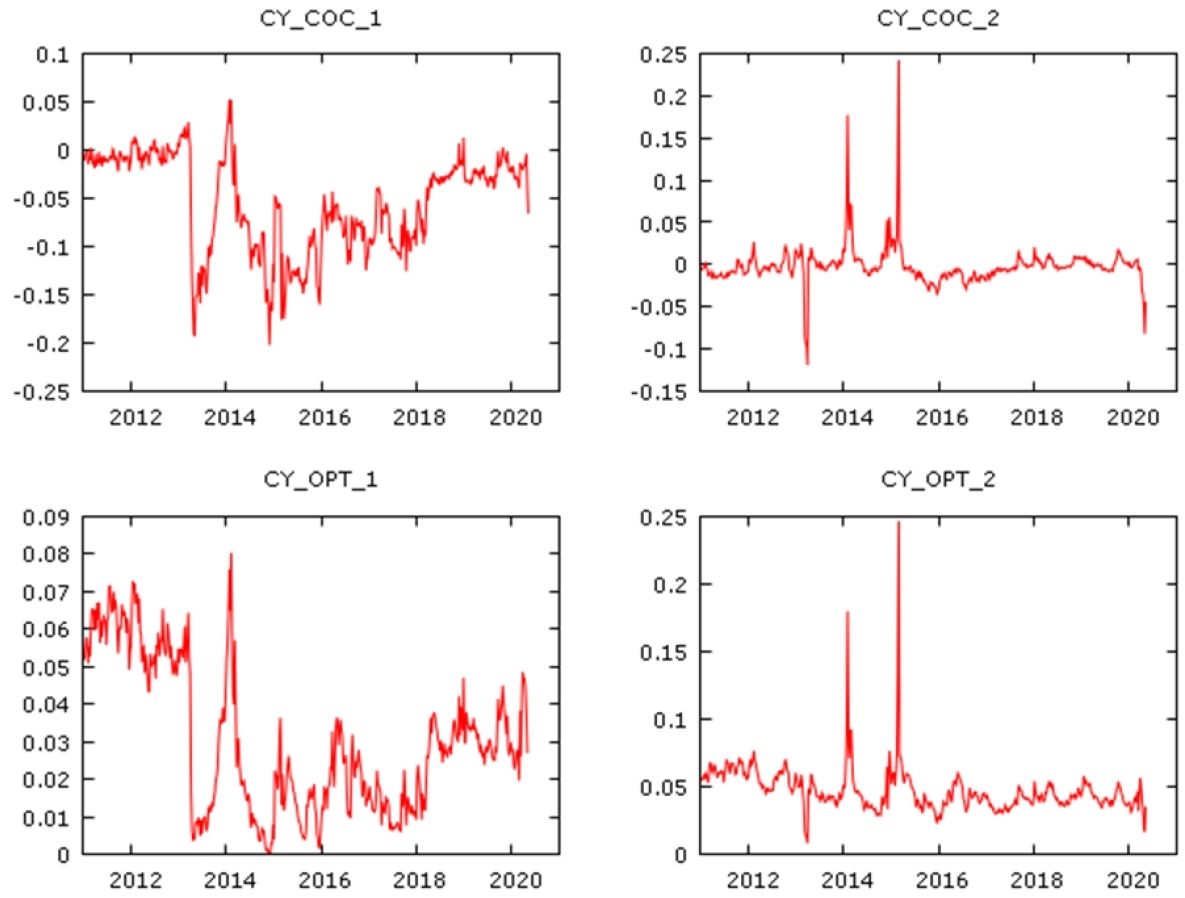

<표 2>는 앞서 설명한 산출방식별 보유편의 근사치의 기초 통계량을 나타낸다. 참고로, [그림 1]에서 [그림 4]는 각각 4개 에너지 상품의 산출방식별 보유편의 추이를 보여준다. 앞서 <표 1>의 원자료 표본수(541개)에 비해 <표 2>의 보유편의 표본수(488개)가 감소한 것으로 나타난다. 이는 옵션에 근거한 접근방식에서 초기 52주의 주간자료를 활용하여 이동평균 방식으로 가격변동성과 상관계수를 추정하였기 때문이다. 또한, 로그차분한 형태로 수익률을 계산하기 위해 1주의 표본이 추가로 활용되었다. 옵션에 근거한 접근방식과 동일 시점에서 비교하기 위해 보유비용방식을 활용한 보유편의도 초기 53개 표본을 삭제하였다.

<표 2>에서 알 수 있듯이, 보유비용방식을 활용한 보유편의 근사치가 옵션에 근거한 접근방식의 보유편의 근사치보다 평균적으로 작게 나타난다. 이는 전자의 경우 보유편의가 음과 양의 값으로 근사되는 반면 후자의 경우 음의 값을 가질 수 없는 옵션가치의 특성상 보유편의 근사치가 양의 값으로만 산출되기 때문이다. 한편 이들 그림에 나타나듯이, 원유를 제외하고 천연가스, 휘발유, 난방유의 보유편의 근사치 추이는 산출방식에 관계없이 유사하게 나타난다. 이는 보유편의 산출방식이 상이하더라도 기본적으로 현물가격과 선물가격 혹은 최근월물 선물가격과 익근월물 선물가격 간의 상대적 관계에 따라 보유편의의 크기가 결정되기 때문이다.

<표 2>

산출방식별 보유편의의 기초 통계량

| 구분 | 표본수 | 평균 | 표준편차 | 최솟값 | 최댓값 | |

| 천연가스 | CY_COC_1 | 488 | 0.0099 | 0.2047 | -0.5340 | 2.7735 |

| CY_COC_2 | 488 | -0.0427 | 0.0970 | -0.3279 | 1.0821 | |

| CY_COC_1 | 488 | 0.1446 | 0.1806 | 0.0008 | 2.7720 | |

| CY_OPT_2 | 488 | 0.0942 | 0.0708 | 0.0027 | 1.0825 | |

| 원유 | CY_COC_1 | 488 | -0.0495 | 0.3741 | -3.7500 | 2.4006 |

| CY_COC_2 | 488 | -0.3499 | 1.0193 | -15.1499 | 2.4175 | |

| CY_COC_1 | 488 | 1.7813 | 0.7622 | 0.0910 | 14.2561 | |

| CY_OPT_2 | 488 | 1.6290 | 0.5654 | 0.0000 | 6.8283 | |

| 휘발유 | CY_COC_1 | 488 | 0.1266 | 0.1801 | -0.3430 | 1.0250 |

| CY_COC_2 | 488 | 0.0092 | 0.0730 | -0.2609 | 0.2301 | |

| CY_COC_1 | 488 | 0.1717 | 0.1461 | 0.0004 | 1.0250 | |

| CY_OPT_2 | 488 | 0.0666 | 0.0374 | 0.0002 | 0.2334 | |

| 난방유 | CY_COC_1 | 488 | -0.0544 | 0.0499 | -0.2020 | 0.0520 |

| CY_COC_2 | 488 | -0.0019 | 0.0224 | -0.1190 | 0.2420 | |

| CY_OPT_1 | 488 | 0.0302 | 0.0195 | 0.0001 | 0.0802 | |

| CY_OPT_2 | 488 | 0.0472 | 0.0166 | 0.0081 | 0.2464 |

Ⅳ. 실증분석 결과

본 연구에서는 미국 상품시장에서 거래되고 있는 천연가스, 원유, 휘발유, 난방유 등 4가지 에너지 상품을 대상으로 재고수준이 보유편의에 미치는 영향을 분석하였다. 또한, 보유편의를 근사하는 방식의 비교우위를 실증적으로 검정하였다. 보유편의는 보유비용방식(COC)을 활용하는 경우와 옵션에 근거한 접근방식(OPT)을 통해 근사하였다. 베이시스를 산출하는데 있어 현물가격과 최근월물 선물가격을 활용하는 경우(타입 (1))와 최근월물 선물가격과 익근월물 선물가격을 활용하는 경우(타입 (2))를 함께 검토하였다. 보유편의와 재고수준 간의 관계는 3가지 계량모형을 활용하였다8).

<표 3>에서 <표 10>에는 4가지 에너지 상품별로 보유편의 근사방식과 베이시스 산출방식에 따라 추정된 결과를 보여준다. 이들 표에서 COC (1)과 COC (2)는 보유비용방식을 활용하여 현물가격과 최근월물 선물가격의 차이(1) 혹은 최근월물과 익근월물 선물가격의 차이(2)를 베이시스로 가정한 경우의 보유편의를 의미한다. OPT (1)과 OPT (2)는 옵션에 근거한 접근방식을 통해 현물가격과 최근월물 선물가격의 차이(1) 혹은 최근월물과 익근월물 선물가격의 차이(2)를 베이시스로 가정한 경우의 보유편의를 의미한다.

<표 3>

모형별 추정 결과 : 천연가스 및 타입 (1)

| 구분 | COC (1) | OPT (1) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 1.1590 | 5.3522 | (***) | 1.3659 | 7.2464 | (***) |

| 𝛽1 | -0.1463 | -5.3112 | (***) | -0.1555 | -6.4847 | (***) | |

| 1.3571 | 0.0549 | 1.3801 | 0.0796 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 0.8036 | 3.4780 | (***) | 0.9487 | 4.7263 | (***) |

| 𝛽1 | -0.0993 | -3.2290 | (***) | -0.0939 | -3.5142 | (***) | |

| 𝛽2 | -0.0347 | -0.7395 | -0.1018 | -2.4974 | (**) | ||

| 𝛽3 | 0.0191 | 1.6566 | (*) | 0.0141 | 1.4004 | ||

| 1.3567 | 0.0418 | 1.4000 | 0.0706 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.1154 | -2.6234 | (***) | -0.1406 | -3.1389 | (***) |

| 𝛽2 | 0.2619 | 5.8132 | (***) | 0.2496 | 5.5382 | (***) | |

| 𝛽3 | 0.1772 | 3.9037 | (***) | 0.1855 | 4.0702 | (***) | |

| 2.0376 | 0.1729 | 2.0424 | 0.1890 | ||||

| DW | R2 | DW | R2 |

<표 4>

모형별 추정 결과 : 천연가스 및 타입 (2)

| 구분 | COC (2) | OPT (2) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 0.7589 | 7.6606 | (***) | 0.6962 | 9.6616 | (***) |

| 𝛽1 | -0.1020 | -8.0982 | (***) | -0.0766 | -8.3618 | (***) | |

| 0.4372 | 0.1189 | 0.5486 | 0.1258 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 0.5084 | 3.3428 | (***) | 0.6429 | 5.7224 | (***) |

| 𝛽1 | -0.0834 | -6.3450 | (***) | -0.0672 | -6.9214 | (***) | |

| 𝛽2 | 0.0957 | 0.6716 | -0.0203 | -0.1929 | |||

| 𝛽3 | 0.0192 | 3.6540 | (***) | -0.0020 | -0.5213 | ||

| 0.4285 | 0.1174 | 0.5258 | 0.0964 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.0269 | -0.8993 | -0.0255 | -0.7800 | ||

| 𝛽2 | 0.7774 | 17.0842 | (***) | 0.6148 | 13.6911 | (***) | |

| 𝛽3 | 0.0271 | 0.5804 | 0.1798 | 3.9042 | (***) | ||

| 1.9953 | 0.6553 | 1.9990 | 0.5954 | ||||

| DW | R2 | DW | R2 |

<표 5>

모형별 추정 결과 : 원유 및 타입 (1)

| 구분 | COC (1) | OPT (1) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 16.0848 | 3.6263 | (***) | 43.3880 | 4.8413 | (***) |

| 𝛽1 | -1.1607 | -3.6375 | (***) | -2.9932 | -4.6426 | (***) | |

| 1.1588 | 0.0265 | 0.6191 | 0.0425 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 20.3185 | 4.3645 | (***) | 28.5259 | 3.0588 | (***) |

| 𝛽1 | -1.3753 | -4.2652 | (***) | -2.3117 | -3.5789 | (***) | |

| 𝛽2 | -1.3176 | -1.3411 | 5.5563 | 2.8230 | (***) | ||

| 𝛽3 | 0.0807 | 3.7910 | (***) | -0.1551 | -3.6379 | (***) | |

| 1.1971 | 0.0591 | 0.6380 | 0.0900 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.0868 | -2.0781 | (**) | 0.0123 | 0.3360 | |

| 𝛽2 | 0.4128 | 9.0468 | (***) | 1.0240 | 15.5979 | (***) | |

| 𝛽3 | 0.0207 | 0.4532 | -0.4402 | -6.6742 | (***) | ||

| 2.0008 | 0.1982 | 1.2499 | 0.4611 | ||||

| DW | R2 | DW | R2 |

<표 6>

모형별 추정 결과 : 원유 및 타입 (2)

| 구분 | COC (2) | OPT (2) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 91.1109 | 7.9059 | (***) | 74.2720 | 12.5011 | (***) |

| 𝛽1 | -6.5796 | -7.9363 | (***) | -5.2259 | -12.2270 | (***) | |

| 0.5166 | 0.1147 | 0.4106 | 0.2352 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 93.3650 | 8.1105 | (***) | 82.1930 | 14.9282 | (***) |

| 𝛽1 | -7.0350 | -8.6209 | (***) | -5.2718 | -13.5071 | (***) | |

| 𝛽2 | 3.8874 | 2.9104 | (***) | -7.2965 | -11.4213 | (***) | |

| 𝛽3 | 0.3379 | 6.3573 | (***) | -0.0434 | -1.7054 | (*) | |

| 0.6124 | 0.1871 | 0.1764 | 0.3963 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.0688 | -2.2106 | (**) | -0.0395 | -1.3242 | |

| 𝛽2 | 0.6660 | 14.6151 | (***) | 1.3096 | 16.6928 | (***) | |

| 𝛽3 | 0.1026 | 2.2469 | (**) | -0.5247 | -6.6611 | (***) | |

| 1.9679 | 0.6007 | 1.2927 | 0.7179 | ||||

| DW | R2 | DW | R2 |

<표 7>

모형별 추정 결과 : 휘발유 및 타입 (1)

| 구분 | COC (1) | OPT (1) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 3.7721 | 3.1091 | (***) | 2.9352 | 2.9795 | (***) |

| 𝛽1 | -0.3378 | -3.0048 | (***) | -0.2561 | -2.8052 | (***) | |

| 0.3897 | 0.0182 | 0.4297 | 0.0159 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 3.6327 | 3.0043 | (***) | 2.5694 | 2.5854 | (**) |

| 𝛽1 | -0.3159 | -2.8059 | (***) | -0.2145 | -2.3174 | (**) | |

| 𝛽2 | -0.2014 | -4.5829 | (***) | -0.1608 | -4.4513 | (***) | |

| 𝛽3 | 0.0430 | 4.2998 | (***) | 0.0245 | 2.9828 | (***) | |

| 0.4269 | 0.0996 | 0.4636 | 0.0752 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.0224 | -0.8359 | -0.0220 | -0.7841 | ||

| 𝛽2 | 0.9314 | 20.6794 | (***) | 0.8833 | 19.5160 | (***) | |

| 𝛽3 | -0.1552 | -3.4480 | (***) | -0.1237 | -2.7360 | (***) | |

| 2.0027 | 0.6621 | 2.0019 | 0.6271 | ||||

| DW | R2 | DW | R2 |

<표 8>

모형별 추정 결과 : 휘발유 및 타입 (2)

| 구분 | COC (2) | OPT (2) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 5.7699 | 13.6892 | (***) | 2.8776 | 13.0876 | (***) |

| 𝛽1 | -0.5338 | -13.6676 | (***) | -0.2605 | -12.7848 | (***) | |

| 0.4266 | 0.2777 | 0.4111 | 0.2517 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 5.6626 | 12.6073 | (***) | 2.3754 | 10.0853 | (***) |

| 𝛽1 | -0.5269 | -12.8190 | (***) | -0.2175 | -10.0895 | (***) | |

| 𝛽2 | 0.0341 | 0.9961 | 0.0485 | 2.7027 | (***) | ||

| 𝛽3 | 0.0065 | 1.7812 | (*) | -0.0051 | -2.6863 | (***) | |

| 0.4037 | 0.2671 | 0.3748 | 0.2327 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.1262 | -4.6525 | (***) | -0.0582 | -2.0347 | (**) |

| 𝛽2 | 0.9703 | 21.7146 | (***) | 0.8568 | 18.7295 | (***) | |

| 𝛽3 | -0.2103 | -4.7285 | (***) | -0.0319 | -0.6766 | ||

| 2.0272 | 0.7511 | 1.9909 | 0.7405 | ||||

| DW | R2 | DW | R2 |

<표 9>

모형별 추정 결과 : 난방유 및 타입 (1)

| 구분 | COC (1) | OPT (1) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | -0.0027 | -0.0474 | -0.0767 | -3.5407 | (***) | |

| 𝛽1 | -0.0059 | -0.9099 | 0.0123 | 4.9409 | (***) | ||

| 0.1046 | 0.0017 | 0.0740 | 0.0478 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | -1.3193 | -19.7587 | (***) | -0.5324 | -20.4487 | (***) |

| 𝛽1 | -0.0330 | -6.4557 | (*** | -0.0040 | -2.0288 | (**) | |

| 𝛽2 | 1.6020 | 23.0629 | (***) | 0.6213 | 22.9386 | (***) | |

| 𝛽3 | 0.0004 | 0.1959 | -0.0063 | -7.4683 | (***) | ||

| 0.3434 | 0.5456 | 0.2239 | 0.5456 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | 0.0066 | 0.4539 | 0.0133 | 1.0976 | ||

| 𝛽2 | 0.8615 | 18.9451 | (***) | 0.8579 | 18.9813 | (***) | |

| 𝛽3 | 0.0917 | 2.0177 | (**) | 0.1072 | 2.3709 | (**) | |

| 1.9853 | 0.8994 | 2.0012 | 0.9320 | ||||

| DW | R2 | DW | R2 |

<표 10>

모형별 추정 결과 : 난방유 및 타입 (2)

| 구분 | COC (2) | OPT (2) | |||||

| 추정치 | t-값 | 추정치 | t-값 | ||||

| 모형 (1) | 𝛽0 | 0.1544 | 6.2907 | (***) | 0.0037 | 0.1991 | |

| 𝛽1 | -0.0180 | -6.3719 | (***) | 0.0050 | 2.3113 | (**) | |

| 0.5930 | 0.0771 | 0.5896 | 0.0109 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (2) | 𝛽0 | 0.1591 | 5.2666 | (***) | 0.0271 | 1.2036 | |

| 𝛽1 | -0.0173 | -4.7680 | (***) | 0.0011 | 0.4178 | ||

| 𝛽2 | -0.0102 | -0.3303 | 0.0135 | 0.5869 | |||

| 𝛽3 | -0.0013 | -0.7924 | -0.0048 | -3.9365 | (***) | ||

| 0.6082 | 0.0676 | 0.6064 | 0.0535 | ||||

| DW | R2 | DW | R2 | ||||

| 모형 (3) | 𝛽1 | -0.0810 | -2.4477 | (**) | 0.0233 | 0.7274 | |

| 𝛽2 | 0.6815 | 15.0145 | (***) | 0.6428 | 14.1528 | (***) | |

| 𝛽3 | 0.0241 | 0.5288 | 0.0938 | 2.0658 | (**) | ||

| 1.9953 | 0.5253 | 2.0257 | 0.5103 | ||||

| DW | R2 | DW | R2 |

이들 표에서 알 수 있듯이, 보유편의와 재고수준의 관계를 추정하기 위한 계량모형 형태, 즉 재고수준 변화에 따른 보유편의의 변화를 어떻게 설명할지에 따라 상이한 결과가 도출되었다. 원유의 경우 재고수준과 보유편의 사이에는 반비례 관계가 존재하고, 모든 조합에 있어 5% 이하의 유의수준에서 통계적으로 유의하게 나타났다. 천연가스와 휘발유의 경우 모형 (3)에 근거한 일부 조합을 제외하고 재고수준과 보유편의 사이에는 5% 이하의 유의수준에서 통계적으로 유의한 음의 관계가 있는 것으로 나타났다. 난방유의 경우 모형 (1)과 모형 (3)에 근거한 일부 조합을 제외하고 재고수준과 보유편의 사이에는 반비례 관계가 있고, 5% 이하의 유의수준에서 통계적으로 유의한 것으로 나타났다.

모형 (1)과 모형 (2)에 근거한 회귀분석 결과에서는 결정계수(coefficient of determination) 가 매우 낮은 값으로 나타났다9). 이러한 결과는 회귀모형 자체의 문제일 수도 있지만 선물시장에서 결정되는 가격이 해당 상품의 전반적인 수급을 제대로 반영하지 못하거나 재고량이 과다 내지 과소 집계될 수 있기 때문이다. 이와 관련하여, Omura et al.(2015)는 주요 금속들을 대상으로 보유편의와 재고량 사이의 관계를 분석하면서 주요 금속들이 선물시장 이외 장외시장에서 거래되는 특성으로 말미암아 재고량 변동이 보유편의 변동을 충분히 설명하지 못한다고 논의하였다.

앞서 기술하였듯이, 모형 (1)의 추정치로부터 재고수준 변동에 따른 보유편의의 민감도를 확인할 수 있다. 원유 재고량의 표본 평균값이 1,087 백만 배럴이고 추정치가 –1.16으로 나타났다. 따라서 원유의 재고수준이 백만 배럴 증가하면 보유편의는 0.1% 만큼 감소한다는 의미이다. 휘발유와 난방유는 각각 0.7%와 0.1%로 나타났고, 천연가스의 경우 5.4%로 나타나 상대적으로 높은 민감도를 보였다.

이제 보유편의를 산출하는 방식의 비교우위를 통계적 검정을 통해 확인해 본다. <표 11>에서 <표 14>에는 4가지 에너지 상품별, 그리고 회귀모형별로 보유비용방식과 옵션에 근거한 접근방식을 활용하여 추정한 재고 관련 변수 추정치의 차이()에 대한 검정통계값을 정리한 것이다. 이들 표에서 타입 (1)은 현물가격과 최근월물 선물가격의 차이를, 타입 (2)는 최근월물과 익근월물 선물가격의 차이를 베이시스로 가정한 경우이다.

<표 11>

회귀계수 동일성에 대한 Wald 검정 결과 : 천연가스

| 구분 | ||||||

| 모형 (1) | 타입 (1) | -0.1463 | -0.1555 | 0.0092 | 1.0285 | |

| 타입 (2) | -0.1020 | -0.0766 | -0.0254 | 13.8851 | (***) | |

| 모형 (2) | 타입 (1) | -0.0993 | -0.0939 | -0.0054 | 0.3032 | |

| 타입 (2) | -0.0834 | -0.0672 | -0.0162 | 5.9006 | (**) | |

| 모형 (3) | 타입 (1) | -0.0619 | -0.0660 | 0.0040 | 0.1112 | |

| 타입 (2) | -0.0100 | 0.0018 | -0.0118 | 0.9325 |

<표 12>

회귀계수 동일성에 대한 Wald 검정 결과 : 원유

| 구분 | ||||||

| 모형 (1) | 타입 (1) | -1.1607 | -2.9932 | 1.8325 | 7.1480 | (***) |

| 타입 (2) | -6.5796 | -5.2259 | -1.3537 | 2.5847 | ||

| 모형 (2) | 타입 (1) | -1.3753 | -2.3117 | 0.9364 | 1.9412 | |

| 타입 (2) | -7.0350 | -5.2718 | -1.7632 | 5.4459 | (**) | |

| 모형 (3) | 타입 (1) | -0.0754 | 0.0251 | -0.1005 | 4.7168 | (**) |

| 타입 (2) | -0.0265 | -0.0424 | 0.0159 | 0.1954 |

<표 13>

회귀계수 동일성에 대한 Wald 검정 결과 : 휘발유

| 구분 | ||||||

| 모형 (1) | 타입 (1) | -0.3378 | -0.2561 | -0.0817 | 7.0267 | (***) |

| 타입 (2) | -0.5338 | -0.2605 | -0.2733 | 121.2956 | (***) | |

| 모형 (2) | 타입 (1) | -0.3159 | -0.2145 | -0.1015 | 11.2446 | (***) |

| 타입 (2) | -0.5269 | -0.2175 | -0.3095 | 151.9275 | (***) | |

| 모형 (3) | 타입 (1) | -0.0266 | -0.0252 | -0.0014 | 0.0425 | |

| 타입 (2) | -0.1165 | -0.0669 | -0.0496 | 9.3849 | (***) |

<표 14>

회귀계수 동일성에 대한 Wald 검정 결과 : 난방유

| 구분 | ||||||

| 모형 (1) | 타입 (1) | -0.0059 | 0.0123 | -0.0183 | 16.7487 | (***) |

| 타입 (2) | -0.0180 | 0.0050 | -0.0230 | 214.8191 | (***) | |

| 모형 (2) | 타입 (1) | -0.0330 | -0.0040 | -0.0290 | 63.8705 | (***) |

| 타입 (2) | -0.0173 | 0.0011 | -0.0184 | 85.4030 | (***) | |

| 모형 (3) | 타입 (1) | 0.0057 | 0.0156 | -0.0100 | 1.1177 | |

| 타입 (2) | -0.0444 | 0.0097 | -0.0542 | 13.8067 | (***) |

보유편의 산출방식의 비교우위를 보다 객관적으로 검정하기 위해 먼저 외관상 무관해 보이는 회귀(seemingly unrelated regression, SUR)를 활용하여 계수를 추정하였다. SUR을 통해 각 선형모형의 오차항 사이의 상관관계를 고려할 수 있다. 또한, SUR 추정 결과를 바탕으로 보유편의 산출방식별 추정계수들이 서로 상이한지 여부는 아래 식 (13)과 같이 왈드카이제곱검정(Wald chi-square test)을 실행하였다10).

여기서, 는 선형 제약식의 개수, 과 는 각각 제약행렬과 제약벡터, 는 회계계수 추정치, 는 의 공분산행렬을 의미한다.

천연가스의 경우 단순히 추정치의 절댓값을 비교하면 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 6가지 조합 가운데 4가지 조합에서 높게 나타났다. 하지만, 5% 이하 유의수준에서 통계적으로 유의한 경우는 2가지이다. 반대로, 후자가 전자보다 크게 추정된 경우는 2가지에 불과하고 통계적으로 유의한 경우는 전무하다. 원유의 경우 추정치의 절댓값을 비교하면 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 6가지 조합 가운데 3가지 조합에서 높게 나타났다. 또한, 3가지 경우 모두 5% 이하 유의수준에서 통계적으로 유의하다. 반대로, 후자가 전자보다 크게 추정된 경우는 3가지이고, 통계적으로 유의한 경우는 1가지밖에 없다. 휘발유의 경우 추정치의 절댓값을 비교하면 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 6가지 조합 모두에서 높게 나타났다. 또한, 이들 가운데 5가지 조합이 1% 이하 유의수준에서 통계적으로 유의한 것으로 나타났다. 반대로, 후자가 전자보다 크게 추정된 경우는 전무하다. 난방유의 경우 추정치의 절댓값을 비교하면 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 6가지 조합 가운데 4가지 조합에서 높게 나타났다. 또한, 이들 가운데 1% 이하 유의수준에서 통계적으로 유의한 경우는 3가지이다. 반대로, 후자가 전자보다 크게 추정된 경우는 1가지에 불과하고 1% 유의수준에서 통계적으로 유의한 것으로 나타났다.

왈드카이제곱검정 결과에 따르면, 총 24가지 조합 가운데 13가지 조합에서 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 재고 관련 변수의 추정치 절댓값이 통계적으로 유의하게 큰 것으로 나타났다. 반면, 후자에 의한 추정치 절댓값이 전자의 추정치 절댓값보다 통계적으로 유의하게 크게 나타난 경우는 2가지에 불과하였다. 따라서, 보유편의와 재고수준 사이의 관계를 설명하는데 있어 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우에 비해 보다 적절하다는 것을 알 수 있다.

이러한 보유편의 산출에 있어 두 가지 방식의 비교우위 검정 결과는 김수현 외(2014)와 일관되지만 Hochradl and Rammerstorfer(2012)와 Omura and West(2014)의 결과와는 상반된 것이다. 이러한 결과의 가능성에 대해 김수현 외(2014)에서는 에너지 시장이 장기적으로 Fama(1970)의 효율적시장가설(efficient market hypothesis)을 따르거나 에너지와 같은 재생불가능자원(non-renewable resource)의 가격이 이자율의 비율로 상승할 경우 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 보유편의를 보다 적절히 근사할 것이라고 논의하였다. 다시 말해, 보유비용방식이 보유비용모형으로부터 도출되었고, 효율적시장가설이나 재생불가능자원 논리는 보유비용모형의 전제이기 때문이다. 결과적으로 보유편의 산출방식별 비교우위에 대한 논의는 효율적시장가설이나 재생불가능자원 논리를 간접적으로 확인하는 대안이 될 수 있다.

Ⅴ. 결 론

최근 COVID-19의 영향으로 국제 에너지 가격이 등락을 거듭하고 있다. 실제로, 경기침체로 인한 에너지 수요 감소가 회복되면서 주요 에너지 상품의 가격 반등이 일어나고 있다. 본 연구에서는 주요 에너지 상품의 보유편의와 재고수준 사이의 관계를 실증적으로 분석함으로써 저장이론의 타당성을 검토하고 보유편의 근사방식 간의 비교우위를 검정하였다. 본 연구와 기존 관련 연구들과의 차이점은 실증분석 결과의 객관성을 높이기 위해 보다 다양한 조합으로 계량분석을 시도하였고 적절한 검정통계량을 활용하여 보유편의 근사방식의 비교우위를 검토하였다는 것이다.

실증분석에 사용된 표본자료는 미국 상품시장에서 거래되고 있는 천연가스, 원유, 휘발유, 난방유 등 4가지 에너지 상품이다. 전체 표본자료 기간은 2010년 1월부터 2020년 5월까지 541주이다. 보유편의 근사방식 2가지, 베이시스 산출방식 2가지, 보유편의와 재고수준 사이의 관계를 추정하는 회귀모형 3가지 등으로 총 48개 조합의 실증분석 결과를 요약하면 다음과 같다.

먼저, 일부 조합을 제외하고 4개 에너지 상품 모두에서 재고수준과 보유편의 사이에는 통계적으로 유의한 반비례 관계가 존재한다는 것을 확인하였다. 즉, 재고수준이 증가(감소)하면 보유편의는 하락(상승)하는 것을 의미한다. 통계적 유의성 측면에서, 원유, 천연가스, 휘발유, 난방유의 순서로 나타났다. 한편 재고수준 변동에 따른 보유편의의 민감도를 살펴보면, 천연가스, 휘발유, 원유, 난방유의 순서로 나타났다.

다음으로, 보유비용방식을 활용하거나 옵션에 근거한 접근방식을 활용하여 산출한 보유편의에 대한 재고 관련 변수의 추정계수를 비교하여 어느 방식이 재고 변화에 따라 보유편의 변화를 보다 잘 설명하는지를 왈드카이제곱검정을 통해 검토하였다. 검토 결과, 보유비용방식을 활용한 경우가 옵션에 근거한 접근방식을 활용한 경우보다 보유편의를 보다 적절히 근사하는 것으로 나타났다.

본 연구에서는 보유편의 산정시 기존 연구들과 마찬가지로 자료 획득의 제한으로 말미암아 저장비용이 없다고 가정하였다. 향후 관련 자료가 가용할 경우 저장비용을 감안한 추가적인의 분석이 요구된다. 또한, 본 연구에서는 보유편의와 재고수준 사이의 구조적 관계를 추정하였는데, 이들 계량모형을 바탕으로 재고수준 예측치를 활용하여 보유편의를 전망하고, 이로부터 현물가격과 선물가격을 예측하는 보조지표로 활용할 수 있는 방안도 의미 있는 연구 주제라고 판단한다.