Ⅰ. 서 론

Ⅱ. 이론적 개관 및 선행연구 정리

Ⅲ. 쌍곡선함수 할인방식의 적용결과

1. 분석대상 사업 및 데이터

2. 경제성 분석결과

3. 분석결과의 해석

Ⅳ. 요약 및 정책적 시사점

Ⅰ. 서 론

비교적 단기간을 설정하고 수행하는 민간사업의 수익성 평가와는 달리, 공공투자사업의 타당성 평가는 보다 긴 분석기간을 설정하는 것이 일반적이다. 사업의 성격에 따라 다소간의 차이는 있지만 대개의 공공투자사업은 완공 후 30년을 분석기간으로 설정하고 있다. 1세대를 대략 30년 내외로 간주하는 관행에 비추어 볼 때, 현행의 공공투자사업은 편익 수혜 및 비용 부담의 주체가 대체로 동일한, 즉 세대 내의 분석(intra-generational analysis)이라 할 수 있다. 하지만 사업의 기대효과가 오랜 시간을 두고 서서히 발생하는 에너지 범주 사업의 경우, 이러한 분석기간의 설정은 적절하지 않은 것으로 보인다. 실제로 에너지 개발, 환경개선, 자원개발과 관련된 많은 정책들이 현 세대만이 아닌, 미래세대까지 정책수혜의 대상으로 하기 때문이다. 이러한 관점에서 보자면 이와 같이 긴 호흡으로 추진되는 공공투자사업의 경제성분석 기간은 현행의 30년 보다는 세대 간 분석(inter-generational analysis)이 가능하도록 확대하는 것이 보다 합리적이라 할 것이다.

경제성 분석기간의 확대와 관련하여 중요하게 논의되어야 하는 사항은 시점 간 가치전환(value transfer)에 대한 것이다. 주지하는 바와 같이 공공투자사업의 경제성 평가는 비용-편익분석(benefit-cost analysis)을 중심으로 수행된다. 민간사업에 비해 공공투자사업들은 편익과 비용이 발생하는 시차가 크기 때문에, 사업타당성에 대한 정확한 분석을 위해서는 이와 같이 상이한 시점에 발생하는 편익과 비용의 가치를 분석의 기준시점으로 전환시켜주는 과정이 필요하다. 전통 경제학에서는 미래에 발생하는 가치들을 현재 시점의 가치로 전환하는 방식, 즉 현재가치화(present valuation)를 적용해왔다. 분석기간의 확대는 가치할인의 정도 역시 더 심화됨을 의미하기 때문에, 장기분석으로의 확대가 당초에 목적했던 효과를 발생시키기 위해서는 할인율과 할인방식에 대한 조정이 필수적이다. 실제로 이와 관련된 최근의 연구주제는 최적할인율 수준(optimal level of social discount rate)에 대한 논의와 적정 할인방식(way of discounting)에 대한 논의로 분화되어 진행되고 있다. 전자는 장기분석 사업의 특성에 부합하는 할인율 수준에 대한 모색인 반면, 후자는 분석기간 변화에 따른 할인방식을 어떻게 조정할 것인가에 대한 논의이다. 공공투자사업 평가에 적용되는 사회적할인율은 경제의 전반적인 경제성장률과 투자수익률, 금융권의 이자율과 같은 거시경제적 요인들은 물론, 경제주체들의 시간선호율 등에도 영향을 받는다. 실제로 우리나라 공적부문의 사회적할인율 역시 그동안 지속적으로 인하되어왔는데, 이는 그 동안 우리 경제가 겪은 주요한 변화들, 즉 경제성장률, 투자수익률, 이자율 등의 지속적 하락을 반영한 것이다.

시점 간 가치전환과 관련된 또 다른 논의는 적정할인방식과 관련된 것이다. 전통적으로 경제학에서는 지수함수(exponential function)적 할인방법을 사용하여 왔다. 즉, 사전에 약속된 사회적할인율을 토대로 미래시점의 가치를 현재가치화 할 때, 매 시점에 적용되는 할인요소(discount factor)가 지수함수에 의해 생성되는 방식을 활용해온 것이다. 따라서 이러한 방식 하에서는 시점이 멀어질수록 할인요소가 급격하게 증가하는 특성을 갖는다. 지수함수 방식의 할인은 금융권의 이자계산 등에 매우 광범위하게 활용되어 왔지만, 최근 비약적 발전을 보이고 있는 행태경제학의 발견을 통해 그 타당성에 대한 의문이 제기되고 있다. 예컨대, 지수함수 방식의 할인은 전통 경제학에서 적용하고 있는 시간일관성 선호(time consistent assumption) 가정에 기초를 두고 있는 것이지만, 현실에서의 경제주체들의 선호는 시간에 대해 비일관적인 모습을 빈번하게 나타낸다는 것이다. 본론에서 보다 상세히 후술할 터이지만, 경제주체들의 시간선호가 일관적이지 않은 경우, 즉 시간비일관성 가정 하에서 지수 함수적 할인방식은 현실을 반대로 해석하는 결과를 가져오게 된다. 같은 맥락에서 지수함수 방식 할인의 적용은 실제 경제주체들의 시간선호를 왜곡되게 해석하므로, 사업의 경제적 타당성 역시 부적절하게 판단하는 오류를 범하게 되는 것이다. 이러한 인식을 배경으로 최근 활발히 논의되는 대안은 쌍곡선 함수 방식의 할인이며, 경제주체들이 나타내는 시간비일관적인 선호를 경제성 분석과정에 적절히 반영할 수 있는 특성을 갖고 있다.

장기분석 대상사업들에 있어 쌍곡선함수 방식의 할인이 주목을 받는 이유는, 세대 간 분석에도 보다 유연하게 대응할 수 있다는 것이다. 주지하는 바와 같이 에너지 및 환경 범주에 해당하는 공공투자사업들은 그 수혜자들이 현재 세대로만 한정되지 않기 때문에, 보편적인 경제성 분석의 경우보다 훨씬 더 긴 분석기간을 필요로 한다. 이 경우 전통적 지수함수 방식의 할인은 미래에 발생하는 경제적 가치들, 예컨대 미래세대가 누리게 될 편익이나 비용을 경제성 분석결과에 적절히 반영하지 못하는 단점이 존재한다. 지수함수 방식을 적용하는 경우, 현재가치화의 과정에서 먼 미래의 가치를 큰 폭으로 할인하기 때문에 경제성 평가결과에 미치는 영향이 작기 때문이다. 반면 쌍곡선 함수방식의 할인은 할인요소의 생성과정이 정반대로 이루어지기 때문에 비록 현재가치화를 하더라도 미래세대의 경제적 가치에 대해 보다 충실히 반영할 수 있다. 하지만 이와 같은 장점과 가능성에도 불구하고, 실제 타당성 평가에 쌍곡선 함수 방식의 할인이 적용된 사례는 아직 없는 것으로 알려져 있다. 이는 쌍곡선함수 방식의 적용에 대한 이론적, 실증적 검토가 아직 충분히 축적되지 않음에 기인하는 것으로 보인다.

본 연구는 이러한 인식을 토대로 수행되었다. 본 연구는 에너지와 자원개발, 환경 등 장기분석 대상범주 사업들의 적정할인율 수준과 쌍곡선방식의 할인의 적용이 사업의 경제성 분석에 어떠한 영향을 미칠 것인지에 대한 고찰을 연구의 주요 목적으로 하고 있다. 또한 본 연구에서는 쌍곡선 방식의 할인적용 결과를 기존의 지수함수 방식을 적용한 결과와 비교하여, 장기분석 측면에서의 그 유효성도 검토해볼 것이다. 이를 위해 본 연구에서는 그 동안 우리나라 공적영역(public sector)에서 수행된 공공투자사업의 실제 편익과 비용자료를 활용하여, 별도의 비용-편익분석을 시도하였다. 본 연구결과는 시점 간 가치전환과 관련된 다양한 논의가운데 하나라 할 수 있지만, 현실적으로는 현재 시행되고 있는 타당성 평가는 물론, 관련 지침연구의 기초 자료로 활용될 수 있을 것이다.

본 논문의 구성은 다음과 같다. 먼저 제Ⅱ장에서는 쌍곡선함수 방식의 할인과 관련된 선행연구들을 살펴보도록 한다. 이때 현대 행태경제학의 주요 발견 가운데 하나인 시간 비일관적 선호와 관련된 선행연구들은 물론, 장기분석과 관련한 가치 할인방법에 대한 그 간의 연구결과들도 개관해 보도록 한다. 이어 제Ⅲ장에서는 기 수행된 타당성평가 결과에 제시된 편익 및 비용 데이터를 활용하여 쌍곡선방식의 할인을 적용한 경제적 타당성 분석결과를 도출해보도록 한다. 또한 이러한 분석결과를 전통적 지수함수 방식의 할인결과와 비교하여 이와 관련된 다양한 정책적 함의 등을 도출해보도록 한다. 연구결과 정리 및 정책적 시사점은 본 연구의 제Ⅳ장인 결론부에서 다루도록 한다.

Ⅱ. 이론적 개관 및 선행연구 정리

현대 경제학에서는 서로 상이한 시점에 발생하는 가치를 비교하는 수단으로 가치의 시점전환을 활용해왔으며, 현재가치화는 이의 대표적인 방법가운데 하나이다. 현재가치화에서는 분석의 기준시점은 현재이며, 미래에 발생하는 가치들을 현재와의 시점 차이에 비례하여 차등적으로 할인하는 방식으로 가치를 전환한다. 이때 미래의 매 시점에 발생하는 가치는 일정한 함수적 방식에 따라 생성되는 할인요소를 적용하여 할인하는데, 지수함수적 할인 방식이란, 이와 같은 할인요소가 지수함수를 통해 결정됨을 의미한다. 이러한 할인방식은 금융권의 이자계산과 같은 경제학의 기본 전제와도 적절히 부합하기 때문에 오랫동안 별다른 이견 없이 사용되어왔다. 하지만 상술한 바와 같이, 지수함수 방식의 할인은 최근 비약적으로 발전하고 있는 행태경제학의 여러 발견들로부터 그 적정성에 대한 근본적 의문이 제기되고 있다. 이러한 의문의 핵심은 지수함수 방식이 내재적으로 전제하고 있는 선호체계의 시간일관성(time consistency) 가정에 그 초점을 두고 있다. 선호체계의 시간일관성이란, 시간변화에 따라 경제주체들의 선호체계가 변화되지 않는 성질을 의미한다. 하지만 근래 수행된 행태경제학의 여러 연구결과들에서는 오랫동안 당연하게 간주되던 시간일관성 전제가 빈번히 부정되고 있다. 이와 관련된 대표적 연구인 Ainslie(1974)의 논문에서는 현실에서 개별 경제주체들의 선호는 시간에 대해 일관적이지 않음을 주장한 바 있다. 동 연구에 따르면 어떠한 보상(reward)을 위해 동일한 시간을 기다려야하는 조건(cost)이 주어지는 경우, 대부분의 개인들은 단기에는 대기시간(time duration)에 더 큰 관심을 두는 반면, 장기에는 대기시간보다 보상의 크기를 더욱 중시한다는 것이다. 예를 들어, 당장 $1을 보상으로 받는 것과 내일(현재+1일) $3를 받는 것 사이의 선택이 있다고 할 때, 대개의 경제주체들은 당장의 $1을 고르지만, 동일한 상황을 미래로 이행하여, 1년 후(365일 후) $1을 받는 것과 1년+1일 후(365일+1일) $3을 받는 선택의 경우에는 대부분 더 큰 보상(즉, $3)을 택한다는 것이다. 경제주체의 시간 비일관적 선호란 이와 같은 현상을 통해 설명될 수 있다. 사실 1년간의 시차만 제외하면 두 가지 상황, 즉 ‘현재’와 ‘현재+1일’ 그리고 ‘1년 후’와 ‘1년+1일’은 보상(reward)의 크기와 비용(time duration)이 같은 선택이다. 그럼에도 불구하고 많은 경제주체들은 ‘현재 대(vs.) 현재+1일’ 사이의 선택에서는 비용(대기시간)의 가치를 더 중시하는 반면, ‘1년 후 대(vs.) 1년+1일 후’의 선택에서는 보상의 가치를 더 중시하는 것이다. 이는 전통적 미시경제학의 전제, 즉 경제주체의 선호는 시간에 대해 일관적이라는 가정에 배치되는 것이다1).

경제주체들의 시간 비일관적 선호에 대한 증거들은 이외 에도 다수 존재한다. Ainslie and Haslam(1992)의 연구에서는 2년 후 보상이 2배가 되는 조건에 대한 시간선호를 실험한 바 있다. 즉 당장 $100을 받는 것과 2년 후 $200을 받는 것에 대한 실험에서는 대부분의 개인들이 당장의 $100을 고르지만, 6년 후 $100을 받는 것과 8년 후(6년+2년) $200을 받는 선택에 대해서는 대부분 후자를 선택했다는 것이다. 즉, 단기에는 비록 보상의 크기는 작더라도 대기시간이 짧은 것을 선호하는 반면, 장기에는 대기시간이 더 길어지더라도 더 큰 보상에 무게를 둔다는 것이다. 이 역시 Ainslie(1974)와 마찬가지로 실제 경제주체들의 선호가 시간에 대해 비일관적임을 밝힌 연구결과이다2). 시간 비일관적 선호에 대한 증거는 시간가치가 중시되는 다른 분야의 연구결과에서도 제시된 바 있다. 납부와 수령 사이에 장기간이 소요되는 연금은 시간가치가 경제주체들의 판단에 중요하게 고려되는 연구 분야인데, 관련 연구들에서도 시간 비일관성에 대한 증거들이 제시된 바 있다. ‘연금 수령방식의 역설(paradox of annuity)’로 유명한 Schreiber and Weber(2014)의 연구에서는 연금에 대한 개인들의 선호가 시간에 대해 변화됨을 밝힌 바 있다. 즉 정액(lump sum)으로 수령하는 일시연금과 일정기간 동안 나누어 받는 분할연금을 선택함에 있어 세대 간의 선호가 정반대로 차별화되는 현상이 발견된 것이다. 예컨대, 젊은 세대들은 전체 수령액수를 일정기간 동안 나누어 받는 분할연금을 더 선호하는 반면, 노령 세대들은 분할연금 보다는 일시연금을 더 선호하는 경향이 나타난 것이다. 사실 이는 경제주체들의 합리성 가정에 배치되는 것은 아니라 할 것이다. 노령세대는 잔여수명이 더 짧기 때문에, 불확실성이 더 많이 개입하게 되는 분할수령보다는 일시수령 방식을 더 선호할 것이기 때문이다. 이러한 연금수령의 역설 현상은 동일한 경제주체의 시간흐름에 따른 선호변화는 아니라는 점에서 Ainslie 류의 연구와는 차별화되지만, 인구 횡단면(cross section)적으로 유사함을 고려할 때, 시간변화에 따른 경제주체들의 선호변화 사례로 인정되고 있다.

이와 같은 현실 경제주체들의 시간 비 일관적인 선호가 시점 간 가치할인 방식과는 어떠한 관계가 있는가? 앞서 살펴본 행태경제학의 발견들은 동일한 크기의 보상조건과 동일한 길이의 대기시간에 대해 경제주체들의 선호가 어떻게 변화되는지를 살펴본 것이다. 달리 말하면, 개별경제주체들이 대기시간에 대해 느끼는 가치가 시점별로 어떻게 변화되는지를 의미하는 것이다. 이러한 시점 간 가치 변화에 대해, Rubinstein (2003)은 시점 간 대체율의 개념을 적용하여 설명한 바 있다. 즉, 경제주체들의 기간별 가치 대체율(rate of substitution between pair of successive periods)은 현재 시점에 가까울수록 작고, 미래로 이행함에 따라 더 증가한다고 밝힌 것이다. 가령 연속되는 시점 A, B, C, D가 있고, 시점 A가 현재와 가장 가깝다고 가정할 때 시점 A와 시점 B 사이의 가치 대체율은 시점 C와 D사이의 대체율 보다 더 작음을 뜻한다. 이러한 가치 대체율의 변화는 ‘시점별 가치의 변화 크기’로도 해석가능하다. 즉, 시점 간 가치 대체율이 시간흐름에 따라 점차 증가한다는 것은 시점 A에서 측정된 가치와 시점 B에서 측정된 가치 사이의 변화는 상대적으로 큰 반면, 시점 C와 D사이의 가치변화는 점차 작아짐을 의미한다. 결국 연속적인 시간 흐름 속에서 기간별 대체율이 점차 증가한다는 것은 미래로 이행함에 따라 각 시점에서 측정된 시간가치의 변화분이 점차 작아짐을 뜻한다. 따라서 이러한 관점에서 보자면 매 시점에서 발생한 가치의 크기는 동일하다 하더라도 연속된 시간 흐름 사이에서 그 평가가치가 가장 커지는 시점은 현재가 될 것이며, 이 평가가치는 시점이 미래로 이행함에 따라 점감하는 형태로 나타나게 될 것이다3). 예컨대 매 기간 동일한 액수를 받는 경우, 현재와 가까운 시점일수록 각 시점별 가치의 차이는 크게 평가되며, 미래로 이행함에 따라 각 시점 사이의 가치 차이는 작아지는 것이다. 이와 같은 Rubinstein의 설명을 앞서 살펴본 보상과 대기시간에 대한 분석에 적용하면 어떤 함의를 얻을 수 있는가? 경제주체들은 단기에는 ‘규모가 작더라도 더 신속한 보상’을 선택하였다. 이는 단기에 경제주체들의 기간별 대체율은 매우 낮기 때문에 그 만큼 시간가치를 중시함을 의미한다. 반면 기간별 대체율이 큰 미래시점에는 시간가치가 상대적으로 작아질 것이므로 대기시간이 길어진다 하더라도 더 큰 보상을 선택하게 된다. 요컨대 단기에는 보상보다는 대기시간에 더 큰 관심을 두는 반면, 장기에는 시간에 대한 평가가치가 감소하기 때문에 대기시간 보다는 보상의 크기를 중시하는 행태를 나타내는 것이다.

이러한 시간가치의 변화를 시점 간 가치전환, 즉 할인의 관점에서 보면 어떤 결론을 얻을 수 있는가? 이렇게 시간 대체율이 점증하는, 즉 시간가치가 점차 감소하는 선호체계 하에서는 현재로부터 가까울수록 시점간의 가치변화가 크고 미래로 이행할수록 시점 간 가치변화는 작아진다. 이는 현재로부터 가까운 시점간의 가치는 큰 폭으로 할인(가치의 변화가 큼)되는 반면 시간이 지남에 따라 그 할인 폭은 점차 감소(가치의 변화가 작음)되어야 함을 의미한다. 따라서 가치할인의 측면에서 이러한 선호체계를 적절히 반영하기 위해서는 현재로부터 가까운 미래 가치에 대해서는 상대적으로 빠르게 증가하는 할인요소를 적용하되, 현재로부터 먼 미래 가치에 대해서는 할인요소가 서서히 증가하는 방식을 적용해야 한다. 즉, 할인요소의 증가율이 시간경과에 따라 점감하는 형태이어야 하는 것이다. 하지만, 전통적 지수함수방식은 이와는 반대의 방식으로 미래가치를 할인한다. 즉 현재로부터 가까운 미래의 가치는 상대적으로 작게 할인하되, 먼 미래로 이행함에 따라 할인 폭이 증가하는 방식인 것이다. 결국 이와 같은 관점에서 보자면 지수함수 방식의 할인은 행태경제학에서 밝혀낸 시간 비일관적 선호를 적절히 반영할 수 없는 것이다.

그렇다면, 시간 비일관성에 보다 부합하는 할인방식, 즉 현재로부터 가까운 미래의 발생가치에 대해서는 상대적으로 크게 할인하면서, 시점이 미래로 이행함에 따라 보다 작게 할인하는 방식은 무엇인가? 개념적으로 할인의 정도가 점감하는 방식은 다양하게 고안될 수 있을 것이며, 쌍곡선함수를 응용한 할인방식도 이 범주의 하나로 포함될 것이다. 쌍곡선함수 방식에서는 현재와 가까울수록 시점 간의 할인정도는 크지만, 미래로 이행할수록 할인 요소의 증가율이 점감하는 식으로 작동한다. 바꾸어 말하자면, 쌍곡선함수 방식에서는 지수함수 방식에 비해 먼 미래에 발생하는 가치를 덜 할인하는 것이므로, 현실에서 관찰되는 시간 비일관적 선호에 보다 유연하게 대응하는 할인방식이라 할 수 있다.

쌍곡선함수 방식의 할인이 갖는 또 다른 장점은 경제적 타당성 평가 시에 미래 세대의 가치를 보다 중요하게 반영할 수 있다는 점에서도 찾을 수 있다. 장기간이 소요되는 경제성 분석에서 지수함수 방식의 할인을 적용하면 충분한 시간이 경과한 먼 미래의 가치에 대해서는 매우 큰 할인요소를 적용하게 된다. 따라서 이 경우 먼 미래 시점에서 발생한 가치는 현재가치화의 과정에서 매우 큰 폭으로 할인되며, 결과적으로 경제성 분석결과에 미미한 영향만을 미치게 된다. 실제로 할인요소가 충분히 증가하는 시점에 발생하는 편익과 비용의 가치는 할인의 정도가 매우 강력하기 때문에 그 현재가치는 사실상 0으로 수렴하게 된다. 이는 언뜻 기술적인 측면에서의 논의라고도 볼 수 있지만, 현실적으로는 보다 더 큰 함의를 갖는다. 현재 세대가 무엇인가를 판단할 때, 미래 세대가 경험할 경제적 가치를 도외시하는, 즉 다분히 현재 세대 중심의 판단결과를 가져올 수 있기 때문이다. 만약 이러한 논의가 세대 간의 형평성 영역으로 확대되는 경우에는 세대 간의 갈등요소로까지 비화될 가능성도 있으며, 경우에 따라서는 사회적 가치관이나 윤리의 문제로 확대될 여지도 있다. 대개의 공공투자사업은 그 특성 상, 비용은 사업 초기에 큰 비중으로 발생하는 반면, 편익은 시간을 두고 서서히 나타나는 패턴을 나타내는 것이 일반적이다4). 이 경우 지수함수 방식의 할인을 적용하면, 경제성 분석 시에 비용은 상대적으로 크게 고려(작게 할인)하는 반면, 편익은 상대적으로 경시(크게 할인)하는 결과를 가져오게 되는 것이다. 결국 분석기간의 확대와 더불어 지수함수 방식의 할인을 적용하는 경우에는, 경제적 타당성 분석에 내재하고 있는 ‘현 세대 우대’의 문제를 더욱 심화시킨다고 볼 수 있다.

실제로 가치할인의 측면에서 세대 간 형평성에 초점을 둔 논의들은 상당히 활발히 진행되어 왔으며, 그 논의의 결과는 대부분 먼 미래에 발생되는 가치에 대해서는 상당히 작은 수준의 할인만이 적용되어야 한다고 주장하고 있다. 환경보존 및 국제공조와 관련한 다양한 논의들을 포괄하고 있는 Stern(2006)에서는 장기적 관점에서 적정한 사회적할인율 수준은 1.4% 가량임을 적시한 바 있다. 당시 선진국들의 보편적 사회적할인율 수준이 대개 4~5% 내외였음을 고려하면 이는 상당히 낮은 수준인 것으로 인식된다. 이외 에도, 에너지, 자원, 환경관련 장기사업에 대한 보다 낮은 사회적할인율을 적용해야한다는 주장들은 그 동안 많은 연구들에서 제기된 바 있지만5), 이와 관련한 가장 극단적인 주장은 미 환경청(Environmental Protection Agency)의 보고서(2006)에서 찾아볼 수 있다. 동 보고서에서는 세대 간 형평성 문제를 해결하기 위한 적정 사회적할인율은 0%라고 적시하고 있는데, 이는 장기분석 대상 사업과 같이 세대 간의 고려가 필요한 초장기 분석의 경우에는 현재가치로의 할인 없이, 편익과 비용의 흐름만을 제시(display)하는 것만으로도 충분하다는 주장인 것이다. 한편 세대 간 형평성에 초점을 둔 논의는 아니지만, 불확실성이 보다 증폭되는 미래시점의 가치는 더 낮은 수준으로 할인되어야 한다는 주장들도 있다. 이와 관련된 Weitzman(1998)의 연구에서는 불확실성까지 고려하는 경우 먼 미래가치에는 보편적인 수준보다 더 작게 할인해야하며, 나아가 쌍곡선함수 방식의 할인은 이를 현실적으로 구현할 수 있는 합리적 방법이라 적시한 바 있다6). 이는 비록 장기 또는 초장기 분석에 대한 직접적 논의는 아니겠지만, 분석기간이 장기화될수록 불확실성의 개입여지가 더 확대되는 현실을 고려할 때, 쌍곡선함수 방식의 할인의 적합성에 대해 보완(support)해주는 연구결과라 할 것이다.

이상에서 살펴본 바와 같이 세대 간 형평성 고려가 필요한 초장기 분석과 관련한 연구들에서는 대체로 미래세대의 편익을 현재 보다 중시할 필요가 있음을 밝히고 있다. 미래세대의 편익을 우대하기 위해 현재까지 논의된 비교적 현실적 방안은 크게 두 가지로 고려될 수 있다. 그 가운데 하나는 장기 또는 초장기 분석의 경우 사회적할인율을 보다 낮은 수준으로 차등 적용하는 것이고 또 다른 방안은 할인방식, 즉 할인요소를 생성하는 과정 자체를 변화시키는 것이다. 전자의 경우에는 전통적 지수함수 방식의 할인을 적용하면서 특정 시점 이후부터는 보다 낮은 할인율을 적용하는 것으로, Stern 보고서에서 제시된 방식과 유사한 것이다. 반면 후자는 쌍곡선함수 방식의 할인과 같이 미래로 이행할수록 할인요소의 크기가 서서히 증가하도록 조정하는 할인체계를 뜻한다. 이는 전통적 지수함수방식의 할인과는 동떨어진 것이지만, 현대 행태경제학에서 발견한 경제주체들의 시간 비일관성 현상에 보다 부합하는 방식이라는 점에서 주목할만한 것으로 평가된다. 그 외에도 쌍곡선함수 할인방식은 세대를 넘나드는 장기분석에도 적합하기 때문에 세대 간 형평성은 물론, 분석기간 장기화에 따른 불확실성에 대한 대응방안으로서도 그 유효성이 인정되는 체계로 평가된다7). 이러한 맥락에서 쌍곡선함수 방식의 할인은 현실적으로 다양한 장점을 갖춘 것으로 인식된다.

Ⅲ. 쌍곡선함수 할인방식의 적용결과

1. 분석대상 사업 및 데이터

본 소절에서는 쌍곡선함수 방식의 할인적용이 경제적 타당성분석결과에 어떠한 영향을 미치는지에 대해 모의실험(simulation) 방식을 통해 살펴보도록 한다. 이에 본 연구에서는 과거 공적영역에서 수행되었던 타당성조사 보고서 상의 실제 편익과 비용 데이터를 활용하도록 한다. 기존 타당성 평가에 제시된 편익과 비용 데이터는 수차례에 걸친 분석과 논의를 통해 정제된 자료이기 때문에, 객관성과 신뢰성 측면에서 우수한 것으로 평가된다. 공공투자사업의 타당성 조사는 다양한 사업영역에 대해 수행되고 있는데, 본 연구에서는 연구의 목적에 부합하도록 장기분석에 적합한 사업들을 대상으로 하였다. 예외적인 경우도 있겠으나 에너지 관련사업들은 대개 재정사업의 직접적인 대상이 아닌 경우가 아니기 때문에, 타당성 조사의 사례가 많지 않다. 근래에서는 공기업의 투자사업에 대해 공공투자에 준하여 사전적 타당성 평가를 수행하기도 하지만, 그 결과를 일반에 공개하지는 않고 있다8). 이러한 제약에 따라 본 분석에서는 에너지 관련 사업의 경제성 분석결과는 확보할 수 없었다. 한편, 중앙정부와는 달리, 우리나라의 지방정부가 주체적으로 기획하고 수행하는 에너지 및 환경범주 사업들은 폐기물 처리 또는 자원 재활용 시설의 공급사업과 환경보전 및 주민휴양을 위한 시설조성 사업 등으로 구분된다. 폐기물이나 자원재활용 시설과 관련한 사업들은 소요비용과 효과 등에 대한 검토만을 수행할 뿐, 별도의 경제성 분석이 수행되지 않아 편익과 비용데이터를 확보하기 어렵다9). 이와 같은 데이터 활용의 제약에 따라, 본 분석에서는 편익과 비용 데이터가 비교적 상세히 제공되는 환경관련 사업들의 경제성 평가결과를 분석의 기초자료로 활용하였다.

분석에 활용한 데이터는 2016~2019년 사이 국내 지방자치단체들에서 수행한 총 5개의 환경보전 및 공원조성사업의 편익 및 비용데이터이다. 각 사업별로 내용상의 차이는 존재하지만, 대체로 대상 사업들은 해당지역의 자연환경을 복원하고 녹지 및 휴양림을 조성하는 것을 주요 내용으로 하고 있다. 기초 데이터로 활용한 사업들의 공간적 규모는 작게는 10만m2에서 약 61만m2까지 평균 33만m2의 규모로 나타났으며, 평균적인 총사업비는 약 900억원 가량으로 파악되었다. 경제성 분석의 근간을 제공하는 편익은 5개 사업 모두 비시장적 가치추정방법을 활용하였고, 이에 따라 편익발생 양상 역시 동일규모의 편익이 분석의 전 기간 동안 고르게 발생하는 패턴을 나타내고 있다10). 장기분석 대상 공공투자사업의 타당성 평가에서 빈번히 관찰되는 현상 가운데 하나는 대개 경제적 타당성이 높지 않다는 점이다. 이는 장기분석 대상범주의 사업들, 즉 에너지, 자원, 환경 관련 사업의 경제적 타당성이 근본적으로 낮음에 기인한다기 보다는 편익추정의 기법의 한계나 평가체계 상의 한계에서 비롯되는 것으로 보인다. 예컨대 에너지, 환경관련 사업은 편익추정을 위한 가치가 객관적으로 관찰가능하지 않은 경우가 대부분이며, 설령 시장가치가 존재하는 경우라 하더라도 이를 경제적 가치로 정확히 계량하기가 어려운 것이 일반적이다. 이에 따라 경제적 타당성 평가과정에서는 과다추정의 위험(up-side risk)의 관리 및 객관성 확보차원에서 다소 보수적 입장의 분석이 수행되는 경향이 있다. 더욱 중요하게는, 에너지, 자원, 환경범주 사업의 경우에는 비교적 장기간의 분석이 필요하지만, 여타의 사업들과 같이 30년을 기본 분석기간으로 설정하고 있어 편익규모가 상대적으로 과소추정 되었을 가능성도 존재한다. 이러한 요인으로 말미암아, 본 분석에 활용한 사업들의 경제적 타당성 평가결과 역시 저조한 편으로 인식된다. 분석자료로 활용한 사업들의 편익/비용 비율(B/C ratio)은 최저 0.016에서 최고 0.49 수준으로 나타났다. 다음은 분석에서 활용한 사업들에 대한 간략한 개요를 정리한 표이다.

<표 1>

분석대상 사업의 개요

주지하는 바와 같이, 쌍곡선함수 방식의 할인은 그 본질상 세대 간 분석에 해당하는 장기 또는 초장기 분석에 더욱 적합한 방법으로 간주되고 있다. 따라서 이를 위해서는 충분히 긴 시계열을 가지고 있는 경제적 타당성 분석 자료가 필요하다. 하지만 대부분의 경제성 분석은 세대 내 분석에 해당하기 때문에 대체로 30~40년 동안의 편익 및 비용 자료만이 확보가능한 편이다. 이는 공공투자사업을 통해 공급되는 시설물의 내구연한을 고려한 조치로 이해된다. 예컨대 대부분의 공공투자사업은 ‘완공 후 30년’을 분석기간으로 하고 있지만, 시설의 노후화가 상대적으로 빨리 진행되는 도로사업의 경우에는 ‘완공 후 20년’을 설정하고 있지만, 구조물의 내구성이 높은 수자원 부문 사업의 경우에는 ‘완공 후 50년’까지를 분석기간으로 설정하고 있다. 따라서 쌍곡선함수 방식의 할인적용을 통해 보다 유의미한 분석결과를 얻기 위해서는 기존 데이터의 시계열을 장기 또는 초장기 분석에 적합하도록 확장하는 과정이 필요하다. 이를 위해 본 분석에서는 김상겸(2015)의 연구에서 적용한 방식을 활용하기로 한다. 환경부문과 같이 편익추정에 있어 비시장적 가치추정 방식을 활용하는 사업은 매년 동일규모의 편익이 지속적으로 발생하는 패턴을 나타내는데, 이에 따라 편익은 특별한 추가적 가정 없이 장기 또는 초장기 데이터로의 연장이 가능하다. 반면 비용의 경우에는 시설물의 공급이 이루어지는 초기에 대규모로 발생했다가 완공이후부터는 유지‧관리‧운영‧보수와 관련한 소규모의 비용만이 반복적으로 발생하는 패턴을 갖는다. 따라서 비용 데이터의 시계열 확장 시에는 유지‧관리‧운영‧보수 관련 비용이 규칙적으로 반복 발생한다고 가정하였다. 한편 공공투자사업의 비용추정 시에는 분석의 마지막 연도에 시설의 잔존가치를 음(-)의 비용으로 반영하도록 하고 있다. 이는 시설물이 모두 사용된 이후에는 조성이전의 상태로 청산(clear)됨을 가정한 것이다. 이에 본 분석에서도 분석기간의 마지막 연도에 음(-)의 비용으로 잔존가치를 반영하도록 한다. 이러한 방식으로 확장되는 시계열의 범위는 ‘세대 간 영향분석’이라는 쌍곡선 할인방식을 적용하는 함의를 충분히 담을 수 있도록 최대 10세대, 즉 완공 후 300년까지로 확장하였다. 이는 앞서 살펴본 미 환경청이나 영국에서 제안한 ‘초장기 분석’의 관점에서도 무리 없이 부합하는 설정이라 판단된다.

2. 경제성 분석결과

본 소절에서는 기존의 지수함수 방식의 할인을 적용한 경우와 쌍곡선함수 방식의 할인을 적용한 경우의 경제성 분석결과를 비교해 보기로 한다. 먼저 지수함수 방식으로 할인을 적용하는 경우 매 기에 발생하는 경제적 가치의 할인은 지수함수 방식에 의해 생성된 할인요소를 적용하여 이루어진다. 이 경우, 비록 기간별 사회적할인율은 사전에 설정된 고정된 값을 적용하지만 기간 변화에 따라 지수적으로 증가하기 때문에, 할인요소의 크기 역시 일정시점 부터는 급격히 증가하는 형태를 갖는다. 반면 쌍곡선함수 방식의 할인 하에는 할인요소의 증가 양상이 지수함수 방식과는 다른 형태로 나타난다. 즉 매 기간 적용되는 할인요소의 크기 자체는 시점이 미래로 이행할수록 증가하지만, 기간별 증가율은 점차 감소하는 형태를 갖는 것이다. 이러한 할인요소를 생성해낼 수 있는 쌍곡선함수 방식은 다양하게 나타낼 수 있겠지만, 본 연구에서는 가장 보편적으로 활용되고 있는 Weitzman(1993)의 제시 방식을 적용하기로 한다. Weitzman은 특정시점 t에서 적용되는 할인요소는 시간에 대한 연속함수로써 다음과 같은 형태를 갖는다고 하였다.

이때 는 할인이 적용되는 특정시점 에서, 현재가치로 전환하고자 하는 대상가치(subjective value) 에 적용되는 할인요소의 크기를 표시한 것이다. 하지만 실제 분석에서는 이를 바로 적용할 수는 없고, 이산적(discrete) 함수형태로 전환시켜야 한다. 실제 공공투자사업의 편익과 비용 자료는 분석기간의 매년 말을 기준으로 합산되는 형식으로 제시된다. 즉 1년 동안 발생되는 모든 편익의 총합이 해당 연말을 기준으로 발생한다고 가정하는 것이다. 따라서 이와 같은 이산적 데이터를 활용하기 위해서는 상기한 연속함수 형태의 할인요소 계산식을 시간에 대한 이산적 함수로 전환하여 로 나타낼 수 있다11).

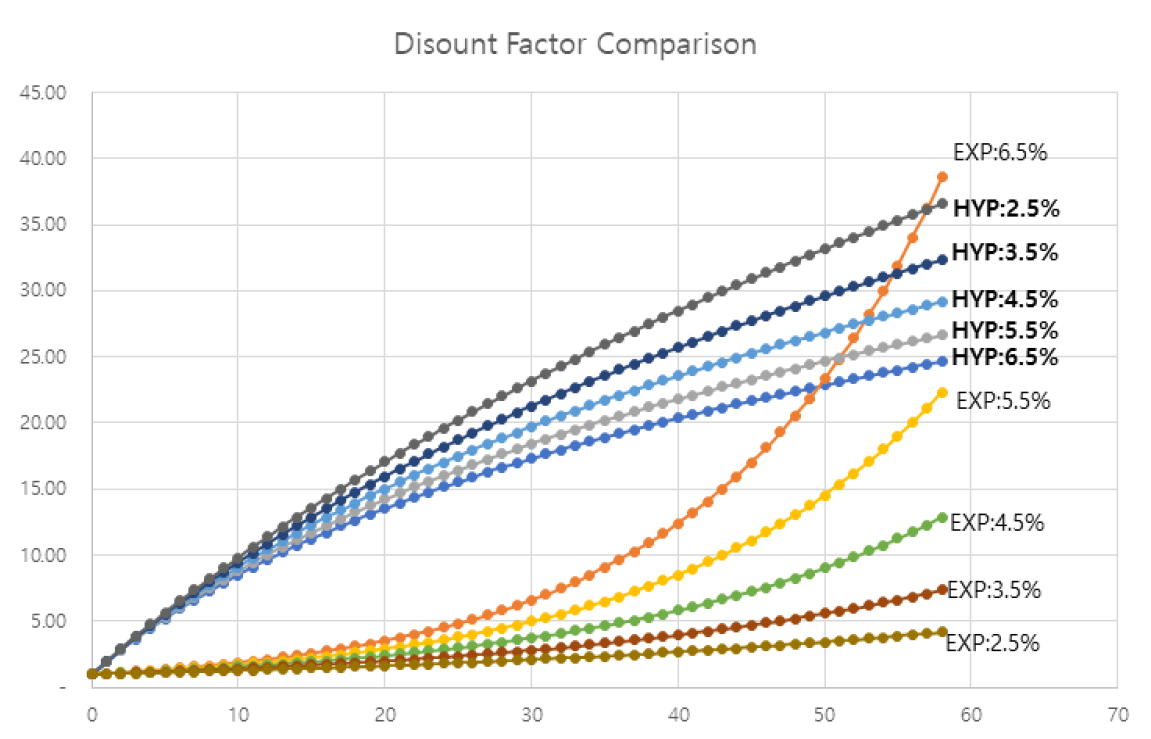

상술한 방식으로 매 시점 적용되는 할인요소의 값을 도출해보면, 미래로 이행할수록 할인요소의 증가율이 점감하는 모습을 보인다. 이는 시간이 흐름에 따라 할인요소의 크기 자체는 증가하지만, 그 증가율은 감소하는 형태로서 지수함수 방식에서의 할인요소의 증가형태와는 다른 것이다. 실제 분석을 수행할 때, 사회적할인율은 외생적으로 결정된 값을 사용한다. 사회적할인율은 본질상 경제환경 변화에 연동되는 것이기 때문에, 항상 고정된 값이라 할 수는 없다. 실제로 공적부문에서 적용하는 사회적할인율은 과거 7.5%로 적용되었다가 이후 경제여건변화에 따라 6.5%, 5.5% 등 단계별로 하향조정한 바 있으며, 최근 다시 인하되어 본 연구가 진행되는 시점에서의 사회적할인율은 4.5%로 설정되어 있다. 본 분석에서는 4.5%를 사회적할인율의 중앙 값(central case value) 설정하고 분석을 수행하되, 사회적할인율의 적정수준과 관련된 논의를 위해 민감도 분석(sensitivity analysis)을 수행하도록 한다.

<표 2>를 통해 확인할 수 있다시피, 쌍곡선함수 방식에서 할인요소의 크기는 초기에 급격히 증가했다가 시간흐름에 따라 그 증가율이 점차 감소하는 형태로 나타난다. 반면 지수함수 방식의 경우 할인요소의 크기는 초기에는 서서히 증가하다가 시간이 지남에 따라 급격히 증가하는 형태를 갖는다. 각 방식의 시점별 할인요소의 증가율이 상반된 형태로 나타남에 따라 각 시점별 할인요소의 크기도 역전되는데, 그 크기를 살펴보면 분석초기에는 쌍곡선함수 방식에서의 할인요소가 더 크고 미래시점으로 이행함에 따라 지수함수 방식의 할인요소의 크기가 더 커지는 패턴으로 나타난다. 다음은 시점변화에 따른 할인요소의 크기 변화추이를 도식화한 그림이다.

<표 2>

초장기 분석관점에서 시점별 할인요소의 크기 비교 : 지수 vs. 쌍곡선 방식

두 방식에서의 할인요소의 크기가 역전되는 시점은 설정된 사회적할인율 수준에 따라 달라지는데, 사회적할인율이 높을수록 역전시점이 빠르게 도래한다. 예컨대 사회적할인율이 6.5% 수준일 때에는 할인요소의 교차 시점이 대략 50년을 전후하여 나타나지만, 사회적할인율이 5.5% 수준으로 낮아지면 대략 60년 즈음에 교차하며, 2.5% 수준까지 낮추면 교차시점은 약 170년을 전후하여 출현한다. 이는 사회적할인율 수준변화에 대해 할인요소가 증가하는 모습이 각 방식에서 상반되게 작동하기 때문이다. 즉, 사회적할인율을 인상하는 경우 지수함수 방식에서는 시점변화에 따른 할인요소의 크기가 더 빠르게 증가하지만, 쌍곡선함수 방식에서는 더 천천히 증가하게 된다. 반대로 사회적할인율이 낮아지는 경우 지수함수 방식에서는 할인요소의 크기가 더 서서히 증가하는 반면, 쌍곡선함수 방식에서는 더 빠르게 증가한다. 따라서 두 방식에서의 상대적 할인요소의 크기가 교차하는 시점은 사회적할인율 수준이 높을수록 일찍 도래하고, 사회적할인율이 낮을수록 더 늦게 나타나는 것이다.

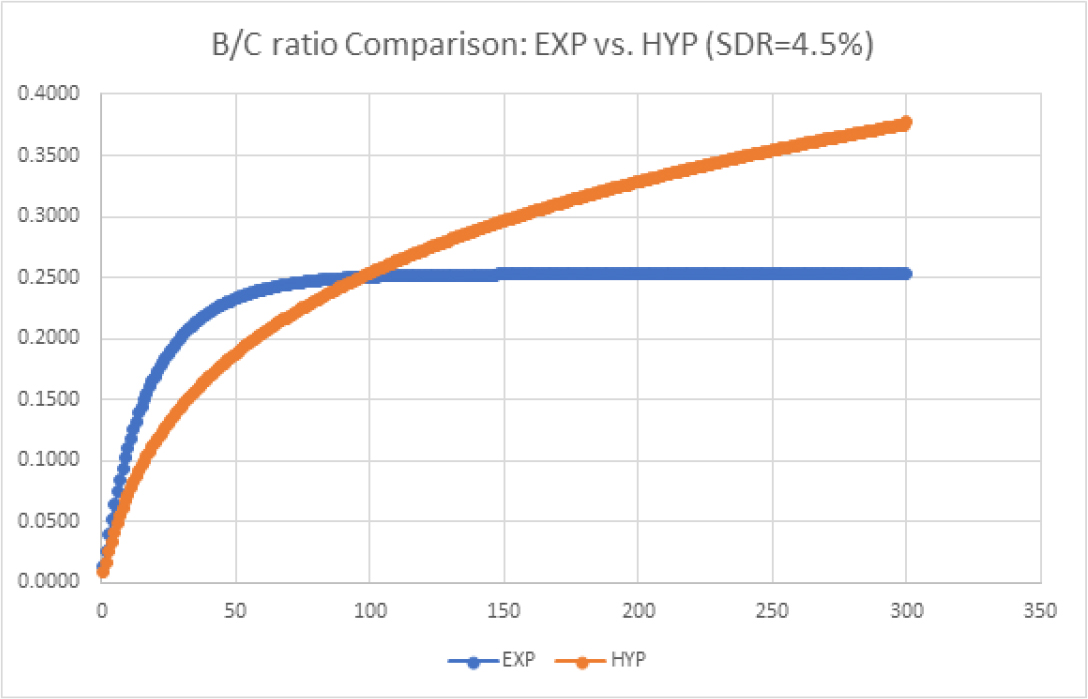

이러한 할인방식의 변화적용이 사업의 경제성분석 결과에 어떠한 영향을 미치는가? 이를 위해 본 분석에서는 시계열 연장에 따른 분석결과의 변화를 살펴보기 위해 편익/비용 비율을 누적적(cumulative)으로 산출하였다. 이는 분석기간이 연장됨에 따라 편익과 비용의 추가적 변화로 인한 경제성 분석결과를 시점변화에 따라 살펴보기 위함이다. 전통적인 지수함수 방식의 할인 하에서는 사업초기에 발생하는 편익과 비용의 가치는 상대적으로 작게 할인된다. 따라서 단기에서는 편익/비용 비율은 쌍곡선함수 방식의 할인을 적용한 경우에 비해 더 큰 값을 갖는다. 반면, 일정 시점이 경과한 이후에는 지수방식에서의 할인요소가 훨씬 더 커지기 때문에 추가되는 편익과 비용의 현재가치는 점차 작아진다. 따라서 분석기간의 확대에 따른 편익/비용 비율의 변화는 시간 흐름에 따라 점차 더 작아지며, 할인요소가 충분히 증가하는 일정 시점 이후부터는 추가되는 기간에 발생하는 편익과 비용의 현재가치는 각각 0으로 수렴하게 된다. 따라서 이 시점 이후부터는 분석기간을 아무리 확장한다 하더라도 편익/비용 비율은 더 이상 변화하지 않는다. 결국 지수함수 방식에서는 분석기간을 지속적으로 확대한다고 해도 일정 시점 이후부터는 편익/비용 비율이 특정한 값으로 수렴하는 현상이 나타나게 되는 것이다. 반면 쌍곡선함수 방식의 할인 하에서는 초기에는 상대적으로 큰 할인요소가 적용되기 때문에, 지수방식에 비해 편익/비용 비율이 더 낮지만, 미래시점으로 이행함에 따라 할인요소의 증가율은 점차 완화된다. 따라서 분석기간이 충분히 확대된다 하여도 추가되는 분석기간의 편익과 비용의 현재가치는 여전히 의미있는 수준을 유지한다. 따라서 분석기간 확대에 따라 추가되는 기간 동안에도 누적적으로 계산한 편익/비용 비율 역시 지속적으로 변화된다. 대체로 장기분석에서, 후반기에 발생하는 경상편익(즉, 현재가치로 할인되기 이전의 편익)의 크기는 경상비용의 크기보다 더 큰 것이 일반적이기 때문에 추가되는 기간에 발생하는 할인편익 역시 할인비용 보다 더 크다. 이러한 작동원리에 따라, 쌍곡선함수 방식에서는 분석기간이 초장기로 확대된다 하여도 편익/비용 비율이 특정 값에 수렴하는 현상은 발생하지 않으며, 편익/비용 비율 역시 지속적으로 증가하는 모습을 보인다. 결국 충분한 시간이 지난 시점에서는 두 할인 방식 사이의 편익/비용 비율 값이 역전되는 현상도 발생한다. 이와 같은 편익/비용 비율의 역전 현상은, 충분히 긴 분석기간을 적용하는 경우 쌍곡선함수 할인방식 하에서 평가대상 사업의 경제성이 개선될 수 있음을 의미한다. 이는 쌍곡선함수 방식의 할인이 초장기 사업에 보다 적합한 할인방식이라는 선행연구들의 주장과 논의의 궤를 함께하는 결과라 할 수 있다. 다음은 분석기간 확대에 따른 편익/비용 비율의 변화 양상을 정리한 결과표이다.

<표 3>

분석기간 확대에 따른 (편익/비용)비율의 변화추이(SDR=4.5%)

3. 분석결과의 해석

앞서 살펴본 바와 같이, 쌍곡선함수 방식의 할인 적용은 분석기간의 확대와 결합하여 사업의 편익/비용 비율을 상향시키는 효과가 있음을 알 수 있었다. 이는 본질적으로 쌍곡선 방식의 할인이 가지고 있는 특성, 즉 분석기간의 초기에 발생하는 가치에 대해서는 보다 뚜렷하게 할인하면서 현재로부터 더 먼 미래에 발생하는 가치에 대해서는 상대적으로 적게 할인하는 구조에 기인한다. 따라서 분석기간의 확대가 병행되지 않는 상황에서, 쌍곡선함수 방식을 적용하게 되면, 사업의 편익/비용 비율은 지수함수 방식의 할인을 적용하는 경우에 비해 더 낮게 나타난다. 같은 맥락에서, 쌍곡선 방식에서는 장기로 이행함에 따라 적용되는 할인요소가 제한적으로 증가하기 때문에 먼 미래에 발생하는 편익가치에 적용되는 할인의 정도는 지수함수 방식의 경우 보다 작다. 따라서 분석기간이 충분히 확대되는 장기에서의 편익/비용 비율은 지수함수 방식의 할인을 적용했을 때 보다 더 크게 나타나는 것이다.

반면 지수함수 방식의 할인 하에서는 분석기간의 초기에 적용되는 할인요소는 상대적으로 제한적이지만, 미래로 이행함에 따라 할인요소가 급격히 증가하기 때문에 장기에 발생하는 편익과 비용의 현재가치는 큰 폭으로 감소한다. 상술한 바와 같이 할인요소가 충분히 증가하는 시점에서는 추가되는 분석기간의 편익 및 비용의 현재가치는 사실상 0에 근접하게 되며, 편익/비용 비율 역시 특정 값에 수렴하는 현상이 발생한다. 이와는 달리 쌍곡선 함수 방식의 할인 하에서는 충분히 먼 미래에 발생하는 가치라 하더라도 상대적으로 작은 규모로 할인하기 때문에 편익/비용 비율은 지속적으로 증가하게 된다12). 결국 이러한 시뮬레이션 결과는, 쌍곡선함수 방식의 할인 적용이 분석기간의 충분한 확대와 결합되는 경우 사업의 경제성이 개선될 수 있다는 선행연구들의 주장을 지지하는 결과라 할 수 있다.

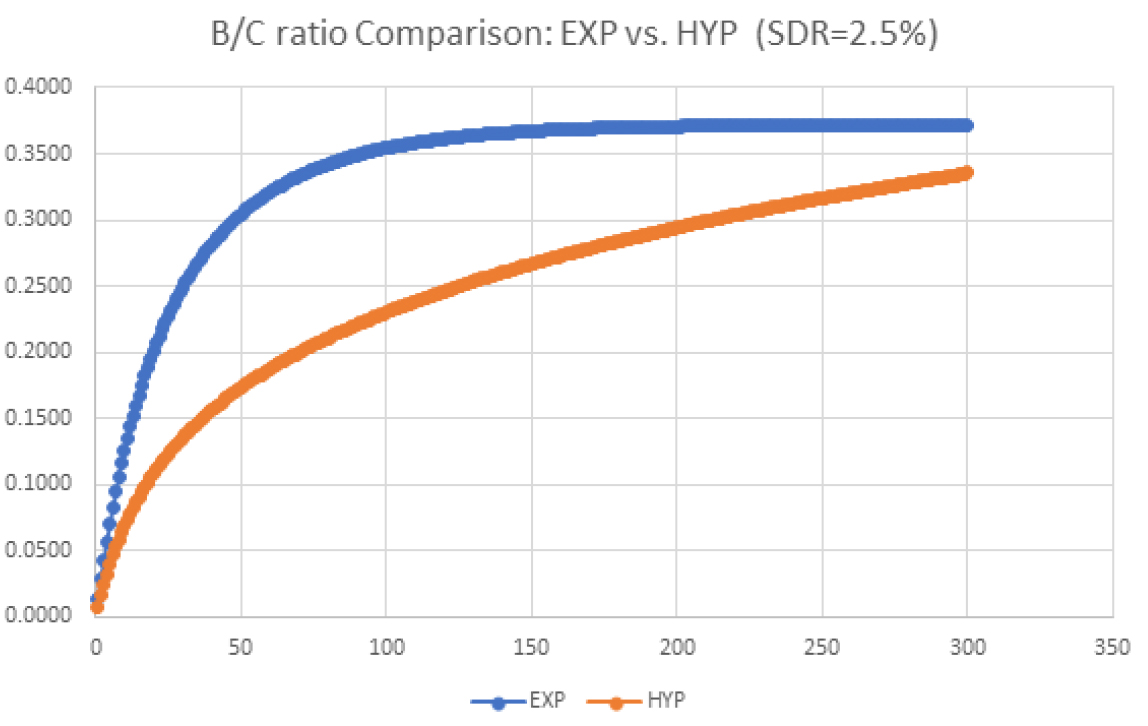

분석결과 상에 나타난 한 가지 흥미로운 점은 비록 분석기간을 충분히 확대하고 쌍곡선함수 방식의 할인을 적용한다고 해서 사업의 경제성이 단정적으로 개선되지는 않는다는 점이다. 분석결과에 따르면 쌍곡선함수 방식이 사업의 편익/비용 비율을 상향시키는 효과는 사회적할인율 수준 변화에 민감하게 반응하는 것으로 나타났다. 실제로 사회적할인율을 충분히 낮은 수준으로 설정하는 경우에는 쌍곡선함수 방식의 할인을 적용한다 하더라도 사업의 경제적 타당성이 개선되지 않는 것으로 나타났다. 이는 선행연구들에서는 언급되지 않은 부분이다. 실제로 쌍곡선함수 방식 할인의 활용가능성을 검토한 기존의 선행연구들에서는 쌍곡선함수 방식의 할인을 적용하는 경우 보편적 지수방식의 할인을 적용하는 경우에 비해 사업의 경제적 타당성이 개선될 수 있음을 지적한 바 있지만 대부분 사회적할인율 수준을 고정시킨 분석결과를 토대로 제시된 주장들이다. 본 연구에서는 이러한 점에 착안하여, 사회적할인율 수준을 다양하게 변화시키면서 쌍곡선함수 방식의 경제선 개선효과를 분석해보았다. 그 결과 분석에 적용하는 사회적할인율 수준이 높은 경우에는 쌍곡선함수 방식의 할인이 지수함수 방식의 할인을 적용할 때 보다 사업의 편익/비용 비율이 상향되는 효과를 발생시키지만, 사회적할인율이 점차 낮아짐에 따라 그 효과는 점차 약화되는 것으로 나타났다. 특히 사회적할인율을 충분히 낮은 값으로 설정하는 경우에는, 분석기간의 확대와 더불어 쌍곡선함수 할인을 적용하여도, 지수방식의 할인방식에 비해 경제성 평가결과가 상향되는 효과가 발생하지 않았다. 따라서 이 경우, 두 할인 방식 간의 편익/비용 비율 역전현상 역시 발생하지 않는데, 이는 단순히 쌍곡선방식의 할인이 사업의 경제성 제고를 단정할 수 없음을 의미한다.

<표 4>

분석기간 확대에 따른 (편익/비용)비율의 변화추이(SDR=2.5%)

분석기간의 확대와 쌍곡선 함수 방식의 할인이 사업의 경제성을 절대적으로 개선시키지 못하는 이유는 무엇인가? 이는 각 할인 방식에서 적용하고 있는 함수적 특징에 기인한다. 주지하는 바와 같이, 지수함수 방식의 할인에서는 사회적할인율 수준이 높아질수록 각 시점에 적용되는 할인요소의 크기도 함께 증가하며, 이에 따라 미래에 발생하는 가치를 더 큰 폭으로 할인하는 결과를 가져온다. 따라서 미래 시점의 발생 비중이 비용보다 상대적으로 더 큰 편익의 현재가치가 더 많이 하락하여 편익/비용 비율은 감소하게 된다. 반면 쌍곡선함수 방식에서는 사회적할인율 수준이 높아지는 경우 매 시점에 적용되는 할인요소의 크기가 감소하며, 이에 따라 미래가치가 전보다 더 크게 평가된다. 이때 미래시점의 발생비중이 상대적으로 더 큰 편익의 현재가치가 비용의 그것보다 상대적으로 더 커지며 그 결과 편익/비용 비율은 증가하는 것이다. 이와 유사하게, 사회적할인율이 하향조정되면, 그 작동방향이 반대로 변한다. 즉 지수함수 방식 하에서 사회적할인율 수준의 인하는 할인의 정도를 낮추어 편익의 현재가치는 증가하도록 작용하며, 이에 따라 편익/비용 비율 역시 상승한다. 반면, 쌍곡선함수 방식에서는 할인의 정도가 전보다 더 커지기 때문에 현재가치로 측정한 편익의 크기는 작아지며, 이에 따라 편익/비용 비율 역시 하락하게 된다. 결국 분석에 적용되는 사회적할인율 수준이 낮아짐에 따라, 쌍곡선함수 방식의 편익/비용 비율 상향효과는 점차 약화되는 것이다.

한편, 쌍곡선함수 할인 하에서 편익/비용 비율의 상향효과가 발생하지 않는 현상은 사업자체의 경제성이 낮은 경우에도 관찰되었다. 이는 매 기간에 발생하는 편익의 상대적 규모가 작은 경우에는 분석기간을 확장하고 쌍곡선함수 방식의 할인을 적용한다 하더라도 편익/비용 비율이 제고되지 않음을 의미한다. 실제로 본 분석에서 데이터로 활용한 A사업과 B사업의 경우에는 편익/비용 비율이 0.1에도 미치지 못하여 경제성이 상당히 낮은 사업으로 평가되는데, 해당 사업들의 경우에는 사회적할인율이 5.5% 이상인 경우에만 쌍곡선함수 할인이 편익/비용 비율 상향에 유효한 것으로 나타났다. 반면 분석대상 사업 가운데 경제적 타당성이 가장 양호한 E사업의 경우에는 모든 수준의 사회적할인율에 대해 쌍곡선방식의 할인적용이 사업의 편익/비용 비율 상향에 유효한 결과를 가져온 것으로 분석되었다. 물론 이 경우에도 사회적할인율 수준 조정에 따른 경제성 상향효과는 동일한 양상으로 나타났다. 즉 쌍곡선함수 할인방식의 편익/비용 비율 상향효과는 사회적할인율 수준이 높을수록 뚜렷한 것으로 파악되었다.

Ⅳ. 요약 및 정책적 시사점

본 연구는 장기 또는 초장기 분석대상 사업의 경제적 타당성 평가과정에, 기존의 지수함수 방식의 할인 대신 쌍곡선함수 방식의 할인을 적용한 분석을 시도한 연구이다. 이를 위해 본 분석에서는 공적부문에서 수행되었던 실제 타당성조사의 편익과 비용 자료를 활용하여 경제성 분석을 시도하였고, 할인방식 변화에 따른 분석결과를 지수함수 할인을 적용한 경우와 비교해 보았다. 본 연구의 주요 분석결과를 요약하면 다음과 같다.

먼저, 분석기간을 충분히 확대하고 쌍곡선 함수방식의 할인을 적용하는 경우 지수방식의 할인을 적용한 경우에 비해 사업의 경제적 타당성 개선효과가 발생하는 것으로 나타났다. 이는 각 방식에 내재된 함수적 특성에 따라 생성되는 할인요소의 변화양상이 다름에 기인한다. 지수함수 방식과는 달리, 쌍곡선 함수 방식의 할인에서는 분석의 후기로 이행할수록 할인의 정도가 상대적으로 완화된다. 이로 인해 분석 초기에는 쌍곡선함수 방식을 적용한 경우의 편익/비용 비율이 지수함수 방식을 적용한 경우에 비해 더 작아지지만, 충분한 시간이 경과된 이후에는 두 방식 간의 편익/비용 비율의 역전현상이 발생하게 된다. 결국 분석기간이 충분히 확장되는 경우, 쌍곡선함수 방식의 할인적용은 사업의 편익/비용 비율을 의미있는 수준으로 상향시킬 수 있는 것으로 나타났다. 하지만 이와 같은 효과는 항상 발생하는 것은 아니며, 설정된 사회적할인율 수준과 사업의 본질적인 편익과 비용흐름에 민감한 것으로 나타났다. 구체적으로, 사회적할인율 수준이 높은 경우에는 쌍곡선함수 할인방식의 편익/비용 비율 상향효과가 상대적으로 뚜렷하지만, 그 효과는 사회적할인율 수준이 낮아짐에 따라 점차 완화되며, 사회적할인율 수준이 충분히 낮아지는 경우에는 상당히 미미해 질 수 있는 것으로 나타났다. 또한 이러한 편익/비용 비율에 미치는 효과는 사업의 본질적인 경제적 타당성, 즉 편익과 비용의 발생흐름에도 영향을 받는 것으로 평가되는데, 실제로 매 시점에 발생하는 편익규모가 비용에 비해 현저히 작은 사업의 경우에는 쌍곡선함수 방식의 할인을 적용한다 하더라도 편익/비용 비율이 상향되는 효과는 기대하기 어려운 것으로 나타났다.

이러한 분석결과의 정책적 함의는 무엇인가? 주지하는 바와 같이 쌍곡선함수 방식의 할인은 보다 먼 미래에 발생하는 편익과 비용의 가치를 타당성 평가에 보다 더 큰 비중으로 고려할 수 있는 방법으로, 현재 세대의 입장에서 수행되는 기존의 타당성 평가에 대한 대안으로 부각되고 있다. 이러한 특성으로 인해 쌍곡선함수 방식의 할인은 미래 세대가 경험할 편익과 비용의 가치를 타당성 평가과정에 보다 뚜렷하게 반영할 수 있다는 관점에서, 세대 간 형평성 측면의 장점이 인정된다. 아울러 쌍곡선함수 방식의 할인은 현대 행태경제학에서 발견한 개별 경제주체들의 시간 비일관적 선호 현상에도 적절히 부합하는 현실적 대안이라 판단된다.

주지하는 바와 같이 편익과 비용의 발생기간이 상대적으로 긴 에너지, 자원, 환경관련 공공투자사업들은 경제적 타당성 평가 시에 보다 긴 분석기간이 적용되어야 한다. 그럼에도 불구하고 현행의 타당성 평가에서는 보편적인 30년 기준 평가를 적용하고 있어 보다 장기적 관점의 평가가 필요한 대상사업의 특성을 적절히 반영하지 못하고 있다. 특히 완공 후 30년으로 설정되어 있는 현행 평가방식은 다분히 현재 세대 위주의 평가에 그칠 수밖에 없기 때문에, 미래세대를 함께 고려해야하는 장기분석 대상사업에는 적합하지 않다. 현재의 평가방식에 내재된 또 다른 문제는 보편적으로 적용되는 지수함수 방식의 할인이 갖는 한계에서도 찾을 수 있다. 미래 세대의 경제적 가치를 반영하기 위해 분석기간을 충분히 확대한다 하더라도, 지수함수 방식의 할인을 적용하면 현재가치로 전환된 미래 세대의 가치는 급격히 축소될 것이므로 사실상 경제성 평가결과에는 유의미한 영향을 미치지 못한다. 따라서 만약 미래세대에 대한 고려를 강화하기 위해 분석기간을 확대하는 경우에는 미래가치가 타당성 평가 과정에 보다 충실히 반영될 수 있는 할인방식이 수반되어야 할 것이다. 이러한 관점에서 미래 가치를 보다 뚜렷하게 반영할 수 있는 쌍곡선 함수 할인방식의 도입은 보다 효과적인 대안으로 고려될 수 있다.

본 연구는 쌍곡선함수 방식 할인의 편익/비용 비율 상향효과를 실제 장기분석 대상사업의 편익과 비용 데이터를 활용하여 실증적으로 분석한 연구라는 점에서 그 의의를 갖는다. 또한 쌍곡선 함수 방식의 할인이 사업의 경제성 상향효과는 단정적이라 할 수 없으며, 사전에 설정되는 사회적할인율 수준에 민감하게 반응함을 실증적으로 지적했다는 점에서, 관련분야의 연구에 미력하나마 의미있는 기여를 한 것으로 평가된다. 물론 본 연구의 결과는 다양한 제약을 동반한 일종의 모의실험 분석결과라는 점에서 결과의 일반화에 각별히 유의할 필요가 있다. 비록 신뢰성 높은 실제 데이터를 활용한 것이지만, 사업별 차별성이 분명히 존재하는 공공투자사업의 특성상, 분석결과의 일반화를 위해서는 보다 광범위하고 활발한 연구가 수행될 필요가 있다. 따라서 본 연구의 분석은 비교적 강한 가정을 동반한 제한적 분석결과라는 점을 강조하고자 한다. 무엇보다 안타까운 점은 에너지 관련 공공투자사업의 데이터 제약으로 인해 이에 대한 보다 직접적인 분석이 수행되지 못했다는 점이다. 향후 이와 관련한 보다 활발한 연구가 수행될 수 있기를 기대한다.