Ⅰ. 서 론

1990년대 배럴당 20달러대를 유지하던 국제 유가는 지난 20여년간 급등락을 반복해 오고 있다. 국제 석유시장은 2004년부터 2008년 중반까지 유래없는 가격 급등 이후 폭락 사태를 경험하기도 하였다. 2010년 전후로 배럴당 100달러를 다시 회복한 국제 유가는 2014년부터 2016년까지 또 한 번의 급락 시기를 거쳤다. 2020년 4월에는 마이너스 가격을 보이면서 역사상 최저가격을 기록하기도 하였다. 한편, 이러한 유가 급등락이 나타난 원인 가운데 하나로 석유시장에서의 투기적 거품(speculative bubbles)이 지목되고 있다. 이러한 논의의 배경에는 2000년대 초반부터 글로벌 석유 선물시장(futures markets)의 금융화(financialization)가 급속히 진행되면서 유가의 변동성이 상당 수준 증가한 것과 무관하지 않다.

실제로, 석유시장에서의 거품 이외에도 부동산과 주요 원자재, 그리고 최근 들어 가상화폐 등에서 거품 논란이 끊임없이 제기되고 있다. 특정 자산가격의 거품이 문제가 되는 것은 거품의 발생 시점을 전후로 나타나는 경제 전반에 미치는 부정적인 영향 때문일 것이다. 또한, 거품의 붕괴(burst) 가능성 또한 해당 자산시장뿐 아니라 다양한 전달경로를 통해 거시경제와 금융시장 전반에 부정적인 영향을 미칠 수 있다. 이러한 맥락에서 석유시장의 거품 존재 여부를 객관적으로 확인하는 것은 의미 있는 일이다. 이와 함께, 석유시장에서의 거품 발생에 있어 인과관계(causality)가 있다고 단언할 수 없지만, 최소한 연관성(correlation)이 있다고 추측되는 변수들을 규명하는 것은 학술적인 측면에서, 그리고 정책적 대안을 제시할 수 있다는 측면에서 의미 있는 작업일 것이다. 왜냐하면 석유시장의 거품이 왜 발생하는지를 파악하고, 원인에 따라 대처 방안이 달라져야 하기 때문이다.

본 연구에서는 Phillips et al.(2015a, 2015b)에서 제안한 거품 검정 방법을 활용하여 미국 석유시장에서의 거품 존재 여부를 분석한다. 또한, 석유가격 거품의 발생에 영향을 미치는 주요 설명변수를 추정한다. 이를 위해, OLS 회귀모형과 Probit 회귀모형을 별도로 활용하여 거품과 주요 설명변수 사이의 관계를 추정한다. 본 논문의 구성은 다음과 같다. II장에서는 기존 관련 연구들의 결과와 거품 검정 방법론을 소개한다. III장에서는 실증분석에 사용된 표본자료를 설명하고, 실증분석 결과를 제시한다. 끝으로, IV장에서는 주요 결과를 요약하고, 시사점을 도출한다.

Ⅱ. 기존 관련 연구 및 PSY 검정

1. 기존 관련 연구

통상 거품은 특정 자산의 가격이 비정상적으로 높은 상태이거나 해당 시장의 펀드멘탈에서 현저하게 벗어난 상태가 일정 기간 유지되는 것을 의미한다(Stiglitz, 1990). 그런데, 자산가격의 기초가 되는 내재가치(intrinsic value)는 관찰이 쉽지 않기 때문에 자산의 거품에 대한 명확히 합의된 정의는 없다(정영식 외, 2018).

Pindyck(1993)은 재고자산에 대한 현재가치 모형(present-value model)을 응용하여 일반 상품에 적용하였다. 이후 여러 연구들에서 현재가치 모형을 활용하여 석유시장에서의 투기적 거품 존재 여부를 확인하는 시도가 있어 왔다. 이들 연구에서는 석유의 내재가치를 석유 보유로부터 발생하는 미래 시점의 이윤(dividends)을 현재가치로 할인한 합계로 정의하는데, 통상 보유편의(convenience yield)1)Kaldor(1939)는 보유편의 개념을 최초로 소개하며, 현물가격과 선물가격 사이의 차이를 설명하였다. 현재 시점에서 실물 자산을 보유하면 원하는 시점에서 해당 자산을 사용할 수 있다. 이렇게, 실물 자산의 보유와 사용에 따른 ‘편의(convenience)’가 존재하고, 현물가격에는 이러한 가치가 반영된다는 것이다. 로 근사치를 산출한다(Shi and Arora, 2012; Lammerding et al., 2013; Areal et al., 2016). 그런데, 추정된 보유편의가 음의 값을 나타내는 경우 상품가격과 보유편의 간의 비율은 해석이 불가능할뿐 아니라 해당 지표를 근거로 거품을 식별할 수도 없게 된다. 이러한 이유로 기존 관련 연구들에서는 석유의 내재가치를 별도로 추정하는 대신 석유의 명목가격이나 실질가격을 대상으로 거품의 존재 여부를 판단하였다(Gilbert, 2010; Phillips and Yu, 2011; Homm and Breitung, 2012; Fantazzini, 2016; Caspi et al., 2018).

자산의 거품을 식별하기 위해 다양한 형태의 시계열 추정방법이 제안되고 있다. 대표적인 방법 가운데 하나는 자산가격과 내재가치의 공적분(cointegration) 관계 여부를 식별하는 것이다. 즉, 합리적 기대가설(rational expectation hypothesis)을 전제로 자산가격과 이와 관련된 경제변수들 사이의 장기적인 관계를 설명하는 회귀모형을 설정하고, 추정된 장기적인 균형수준을 이탈하는지 여부를 판단하는 것이다(Diba and Grossman, 1988).

또 다른 시계열 추정방법으로 Phillips et al.(2011)와 Phillips et al.(2015a, 2015b)는 Augmented Dickey-Fuller(ADF) 검정 방법(이하 ‘PWY 검정’ 및 ‘PSY 검정’)을 응용하여 특정 변수의 거품 존재 여부를 판정하는 방법론을 제시하고, 미국 주식가격의 거품 여부를 검정하였다. 이후 PSY 검정을 토대로 부동산 가격의 거품 발생 시점을 추정한 연구들이 다수 있다(지인엽, 2017; 이용재・박철범, 2019; Engsted et al., 2016; Pavlidis et al., 2016; Hviid, 2017; Huang and Shen, 2017; Faroque and Koren, 2018).

PWY 검정이나 PSY 검정을 활용하여 석유시장에서의 거품 여부를 분석한 연구들은 다음과 같다.2) 이들 실증분석 결과에서 알 수 있듯이, 거품 검정기법, 표본 기간, 표본 빈도, 검정통계량 추정을 위한 최소 창너비 등에 따라 거품 발생 기간에서 차이가 나타났다. Phillips and Yu(2011)는 PWY 검정을 활용하여 처음으로 WTI 원유가격의 거품 존재 여부를 분석하였다. 원유가격은 명목가격을 사용하였고, 내재가치의 대리변수로 원유 재고량에 기초한 공급변수를 활용하였다. 1999년 1월부터 2009년 1월까지 월간 원유가격과 원유 재고량의 비율을 대상으로 한 실증분석에서 2008년 3월부터 7월까지 단기간에 걸친 거품 발생을 확인하였다.

Tsvetanov et al.(2016)는 PSY 검정을 활용하여 현물가격과 단기 만기(nearby) 선물가격에서의 거품이 장기 만기(longer-dated) 선물가격의 거품 발생에 영향을 미치는가를 분석하였다. 1995년 9월부터 2013년 12월까지의 주간과 월간 WTI 유가를 활용한 실증분석에서 현물가격과 단기 만기 선물가격에 비해 장기 만기 선물가격에서 거품이 일찍 형성되고 기간이 길었다고 기술하였다. 이러한 거품 발생 시점의 차이는 원유가격에 대한 조기경보시스템을 구축하는 데 있어 시사점이 크다고 논의하였다.

Fantazzini(2016)는 PSY 검정과 LPPL(log-periodic power law) 모형을 활용하여 석유시장의 거품 존재 여부를 분석하였다. 표본기간은 2013년 1월부터 2015년 4월까지이고, WTI와 Brent의 일간 유가를 명목가격과 실질가격으로 구분하여 사용하였다. 실증분석 결과에 따르면, 거품 식별 방법과 무관하게 2014년 후반부터 2015년 초반까지 음의 거품, 즉 가격 폭락 사태가 발생하였다고 기술하였다.

Caspi et al.(2018)는 PSY 검정을 활용하여 WTI 유가와 미국 재고량 간의 차이가 현저하게 발생하는지를 분석하였다. 1876년 1월에서 2014년 1월까지 WTI 월간자료(소비자물가지수로 조정한 실질가격)를 활용한 실증분석에서는 실질가격과 공급량 대비 가격의 비율 모두에서 복수의 거품 발생을 확인하였다. 특히, 경기 정체기였던 1941년부터 1973년 기간 동안의 가격 거품 정도가 다른 기간에 비해 심했다고 기술하였다.

Figuerola-Ferretti et al.(2020)는 PSY 검정을 활용하여 글로벌 금융위기 기간과 그 이후 유가의 움직임에 대해 분석하였다. 표본기간은 2003년 1월에서 2016년 4월까지이고, WTI와 Brent 원유의 주간자료를 명목과 실질 가격으로 구분하여 사용하였다. 실증분석 결과에 따르면, 2007~2008년 기간 양의 거품(가격 급등)과 2014~2016년 기간 음의 거품(가격 급락)을 확인하였다. 또한, 해당 연구에서는 이들 거품 발생에 미치는 거시경제변수로 글로벌 경제활동 대리변수를 지목하였고, 예상과 다르게 초과 투기수요, 미국 셰일오일 생산량, CBOE 변동성지수(VIX) 등은 유의미하지 않다고 지적하였다.

Yu and Zhang(2021)은 무작위 시간가변 지속 모수(random and time-varying persistence parameter)를 포함한 연속적 시간모형(continuous-time model)과 비교를 위해 PWY 검정과 PSY 검정을 활용하여 원유시장의 거품 존재 여부를 추정하였다. 1983년 4월부터 2020년 6월까지의 WTI 최근월물(front month) 일간자료를 활용한 실증분석에서는 2004년 이후 유가가 불안정한 움직임을 보였지만 투기적 거품이 존재하였다는 증거를 발견할 수 없다고 기술하였다. 하지만, PWY 검정과 PSY 검정에서는 거품의 존재를 확인하여 상반된 결과를 보였다. 해당 연구에서는 실증분석 결과를 토대로 특정 자산가격에서 나타나는 거품의 발생, 즉 폭발적 가격 움직임 그 자체만으로는 투기적 거품의 존재를 확인할 수 없다고 지적하였다. 왜냐하면 이러한 폭발적 가격 움직임은 시장 펀드멘탈의 폭발적 움직임을 반영하거나 투기적 거품을 동반한 시장 펀드멘탈의 구조적 변화를 수반할 수 있기 때문이다(Gürkaynak, 2008; Pavlidis et al., 2018).

2. PSY 검정

Phillips et al.(2011)와 Phillips et al.(2015a, 2015b)는 폭발적이면서 생성과 붕괴가 반복되는 특성을 지닌 자산의 거품 여부를 판별할 수 있는 방법을 제시하였다. 먼저, 특정 변수 가 무시 가능한 표류항(drift)을 가지는 무작위행보 확률과정(random walk stochastic process)을 따른다고 아래와 같이 가정한다.

여기서, 와 는 각각 상수와 표본 크기, 는 백색잡음과정(white noise)이다.

다음으로, 식 (1)의 확률과정을 따르는 특정 변수의 거품 존재 여부를 판별하기 위해 아래와 같은 축약형(reduced-form) 회귀식을 설정한다.

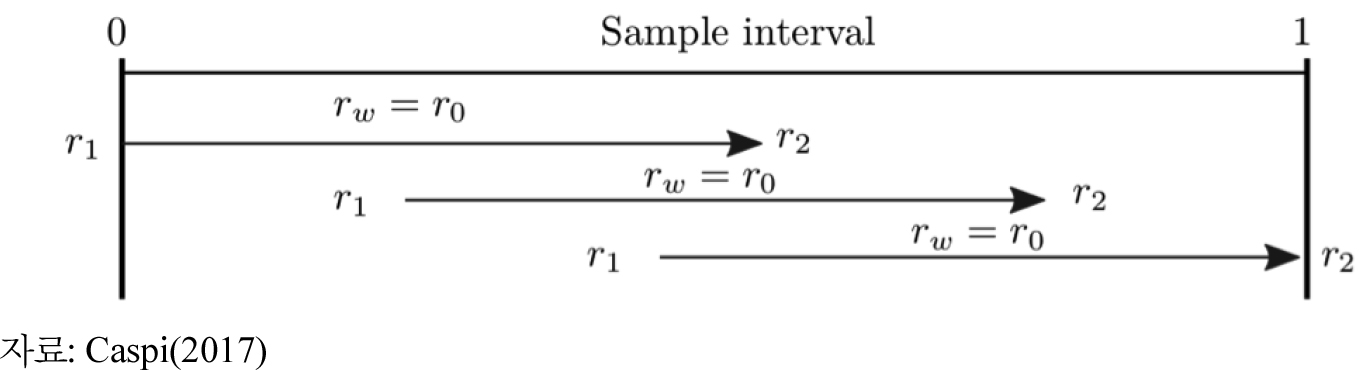

여기서, 과 는 각각 식 (2)를 추정하는데 사용한 표본의 시작과 종료 시점을 전체 표본에 대한 비율로 나타낸 것이다. 는 전체 표본에서 회귀분석에 포함된 표본이 차지하는 비율을 의미하고, 관계가 성립한다. 이렇게 식 (2)를 활용하여 아래 [그림 1]에 나타난 것과 같이 과 를 순차적으로 변경하면서 검정통계량을 구할 수 있는데, 이를 ‘ADF 우측(right-tailed) 검정’이라고 한다. Evans(1991)는 특정 자산가격의 시계열이 충분히 길지 않을 경우 이러한 ADF 우측 검정이 거품이 존재하는데도 불구하고 그렇지 않다고 판별하는 오류가 있다고 지적하였다.

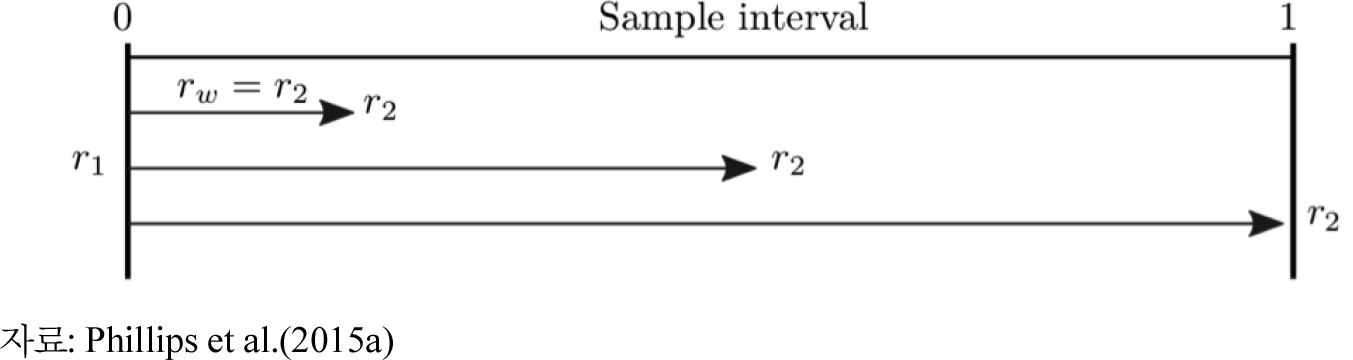

Phillips et al.(2011)는 이러한 ADF 우측 검정의 문제점을 해결하기 위해 전위 반복적으로(forward recursively) ADF 검정통계량을 계산하는 방식을 제시하였다. 즉, 아래 [그림 2]와 같이 표본의 시작 시점인 를 전체 표본의 시작 시점으로 고정시키고 를 넓혀 가면서 반복하는 과정을 거치는데, 이를 ‘극대값 ADF(Supreme ADF, SADF) 검정’ 혹은 ‘PWY 검정’이라고 한다. 검정통계량은 아래와 같이 정의된다.

여기서, 는 ADF 검정통계량을 반복적으로 계산할 때 필요한 전체 표본 대비 최소 창너비(minimum window size)의 비율을 나타낸다. 그런데, SADF 검정은 전체 표본기간에 걸쳐 거품의 발생과 붕괴가 단 한 번만 발생하면 식별이 가능하지만, 여러 차례 발생하는 경우 제대로 판별하지 못하는 문제점이 있다.

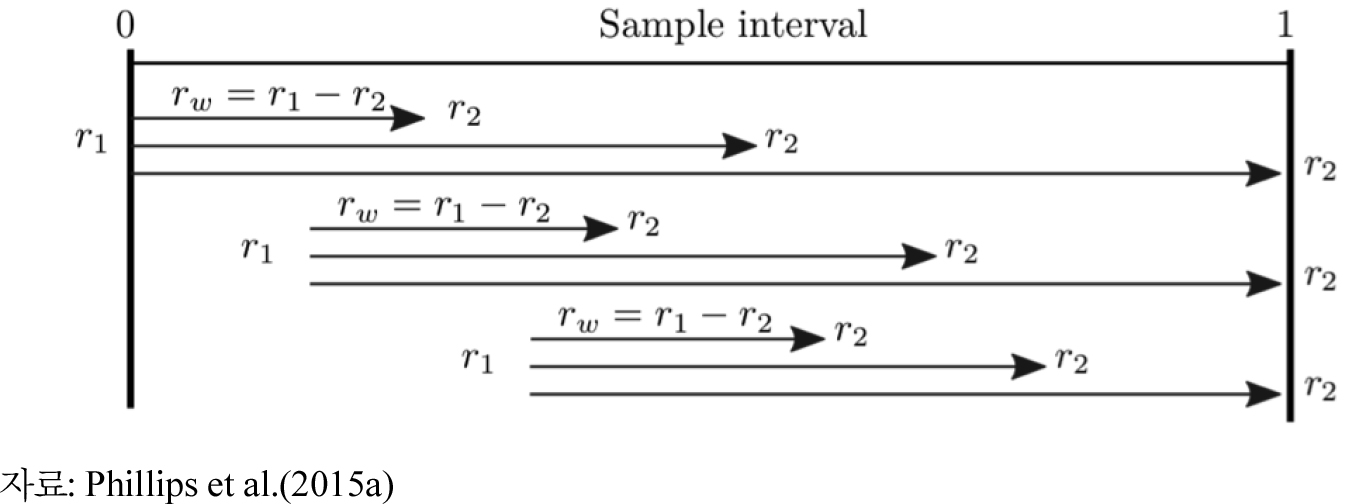

Phillips et al.(2015a)는 이러한 문제점을 보완하기 위해 SADF 검정에 비해 보다 유연한 형태의 개선된 방식을 제안하였다. 아래 [그림 3]과 같이, 표본의 시작과 종료 시점인 과 를 모두 변화시키면서 를 전위 반복적으로 계산하면 아래와 같은 검정통계량을 구할 수 있다. 이러한 검정을 ‘보다 일반적인 형태의 SADF(Generalized SADF, GSADF) 검정’ 혹은 ‘PSY 검정’이라 한다.

Phillips et al.(2015a)는 특정 자산의 거품 발생 여부를 판별하는데 있어 SADF 검정에 비해 GSADF 검정이 우월하다고 논의하였다. 또한, GSADF 검정은 특정 시계열자료가 급격하게 상승하는 구간(positive bubble)은 물론이고 급격하게 하락하는 구간(negative bubble)을 확인할 수 있다는 장점이 있다고 지적하였다.

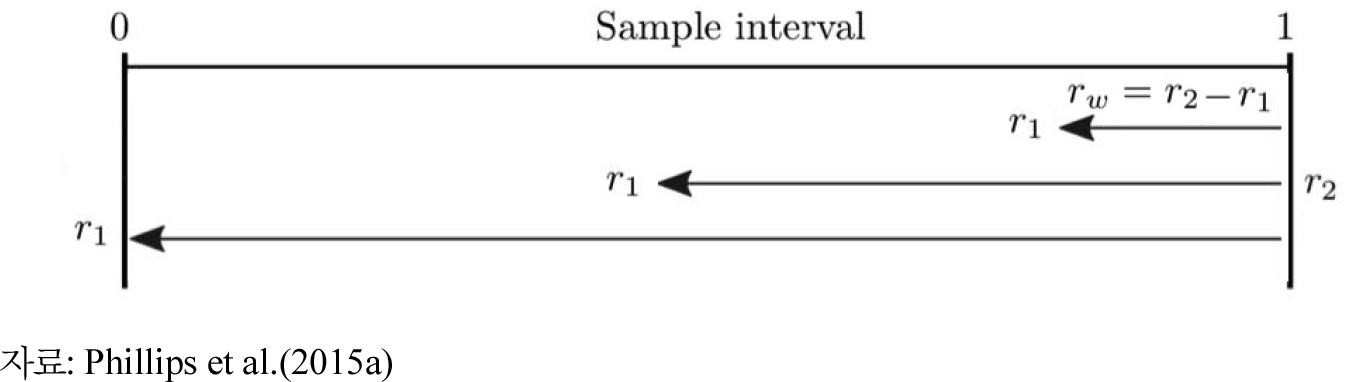

한편, Phillips et al.(2015a, 2015b)는 단일 혹은 복수의 거품 발생 기간을 특정지울 수 있는 방법(date-stamping)을 제시하였다. 거품 발생 기간을 판별하는 작업은 후위 반복적으로(backward recursively) SADF 검정통계치를 구한 다음 이를 몬테카를로 모의실험(Monte Carlo simulation)을 통해 구한 점근적 유한표본 임계치(asymptotic finite sample critical value)와 비교하는 것이다.3)Phillips et al.(2015a, 2015b)에서 제시된 바와 같이, 임계치는 2,000번의 수치적 시뮬레이션을 통해 도출한 것이다. 여기서, 위너과정(Wiener process)은 2,000단계의 N(0,1) 정규분포의 부분합에 따라 근사화된 것이다. 아래 [그림 4]와 같이, 회귀분석을 위한 표본의 종료 시점인 를 고정시킨 상태에서 표본의 시작 시점인 을 0에서 으로 점차 확대시키면서 아래와 같은 검정통계량을 구할 수 있다.

이렇게 구해진 가 특정 수준의 임계치()를 상회하면 거품 발생의 시작 시점()으로, 이후 전자가 후자를 하회하면 거품 붕괴 시점()으로 판단한다. 이를 식으로 나타내면 아래와 같다.

Ⅲ. 실증분석

1. 표본자료

본 연구의 실증분석에 사용된 자료는 다음과 같다. 원유(WTI, d_1), 난방유(Heating oil, d_2), 항공유(Jet fuel, d_3)의 가격자료는 미국 에너지관리청(U.S. Energy Information Administration, EIA)에서 제공하는 월별 시계열자료를 이용한다.4) https://www.eia.gov/dnav/pet/pet_pri_spt_s1_m.htm. WTI와 비교하여 Brent와 Dubai를 사용한 실증분석 결과는 별다른 차이가 없었다. 따라서, 중간재로서 원유와 대비하여 최종재로서 석유제품을 대상으로 실증분석을 실시하였다. 이들 시계열자료는 명목가격을 그대로 사용하는데, 특정 가격의 거품 여부를 분석하는데 있어 실질가격으로 전환한 경우보다 타당하다고 판단하였기 때문이다.5) 원유, 난방유, 항공유의 명목가격을 소비자물가지수로 디플레이트한 실질가격을 대상으로 동일한 실증분석을 실시한 결과는 지면 제약상 생략하였다. 명목가격을 활용한 경우에 비해 실질가격을 활용한 경우 거품발생 횟수가 조금 감소하였다. 저자에게 요청시 해당 결과를 얻을 수 있다. 참고로, 기존 연구들에서는 명목가격을 활용한 경우(Gilbert, 2010; Homm and Breitung, 2012)와 실질가격을 활용한 경우(Phillips and Yu, 2011; Caspi et al., 2018)가 혼재한다.

미국 석유시장 거품의 원인을 분석하기 위해 실시한 OLS와 Probit 회귀분석의 설명변수로 다음의 5가지 월별 시계열자료를 활용한다. 이들 설명변수는 모두 전년 동월 대비 변화율인 로 전환된 값이다. d_con은 미국시장의 원유와 석유제품 공급량의 변화율이고, EIA에서 입수하였다.6) d_ppi는 미국의 모든 상품을 대상으로 한 생산자물가지수(1982 = 100)의 변화율이고, 미국 연방준비은행(FRED)으로부터 입수하였다.7) d_snp는 S&P500 주가지수의 변화율이고, yahoo 웹사이트로부터 입수하였다.8) d_eur는 미국 달러화 대비 유럽 유로화 환율의 변화율이고, OECD 통계사이트로부터 입수하였다.9) d_rlo는 미국 재무성 10년 만기 국채(Treasury Bill) 수익률로서 FRED로부터 입수하였다.10)

<표 1>은 실증분석을 위한 시계열 자료의 기초 통계량을 요약한 것이다. WTI 원유, 난방유, 항공유 가격(d_1~d_3)의 표본기간은 1990년 4월부터 2022년 7월까지 388개월이고, 나머지 5개 설명변수의 표본기간은 1993년 7월부터 2022년 7월까지 349개월이다. 앞서 기술하였듯이, BSADF 검정에서 최소 창너비로 39개월을 적용하였기 때문에 표본기간에서 차이가 발생한다.11)

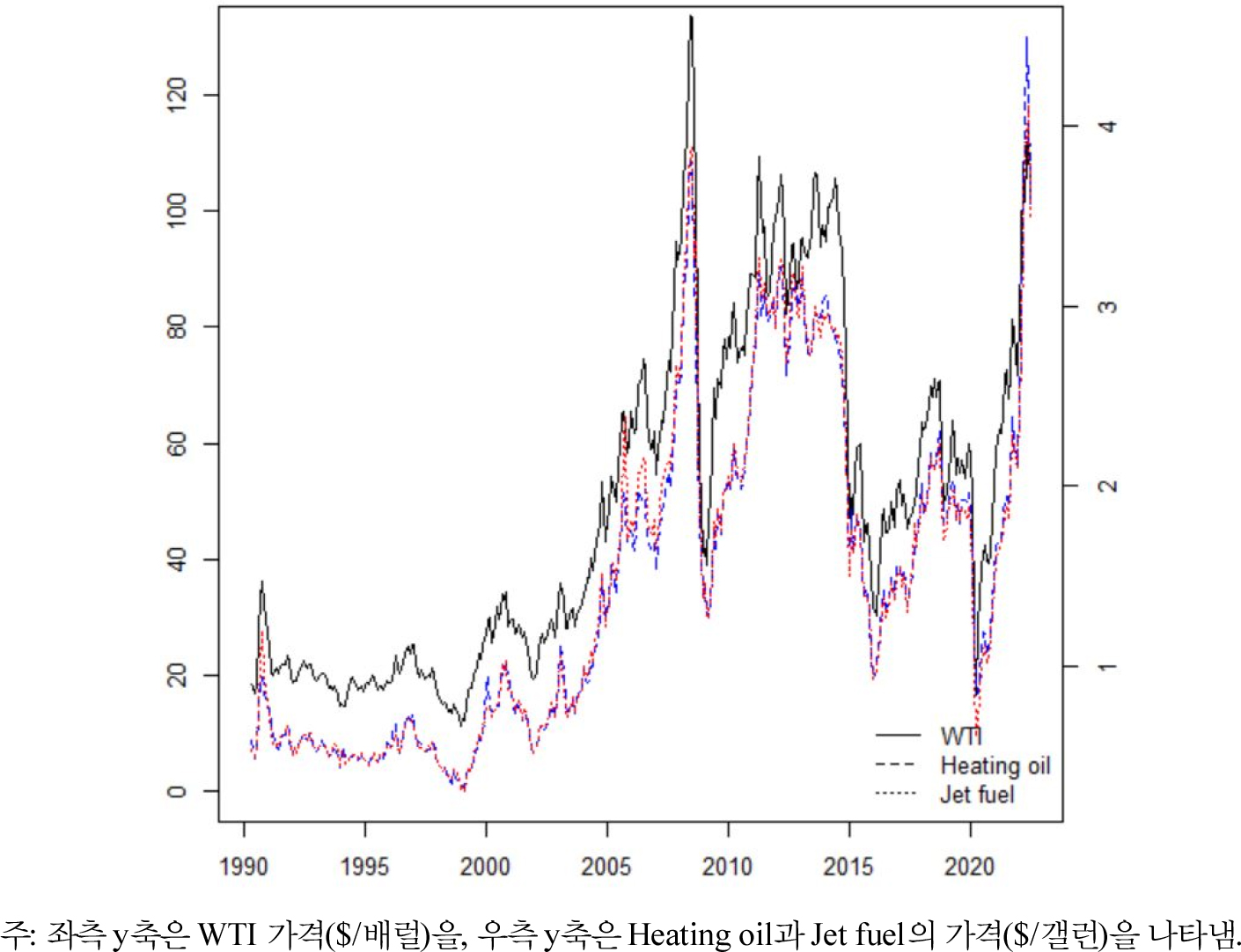

Bera-Jarque 정규성 검정 결과, 실증분석에 사용된 모든 변수는 유의수준 1%에서 정규분포를 따르지 않는다. [그림 5]는 WTI, Heating oil, Jet fuel의 가격자료 시계열의 추이를 보여주는데, 전반적으로 유사하게 움직인다는 것을 알 수 있다. 참고로, 표본기간 WTI와 Heating oil, WTI와 Jet fuel의 상관계수는 각각 0.983과 0.987로 나타났다. WTI의 경우 2000년대 중반까지 배럴당 50달러 이하로 변동하다가 2008~2009년 글로벌 금융위기 전후로 배럴당 120달러 이상에서 30달러까지 급등락을 반복하였다. 이후 2010~2015년 기간 다시 배럴당 100달러 이상을 유지하다가 2015~2020년 기간 배럴당 50달러 전후로 하락세를 보였다. 최근 들어, 배럴당 120달러 이상으로 다시 급등한 WTI는 배럴당 100달러 근처에서 보합세를 보이고 있다.

<표 1>

기초 통계량

| 통계량 | d_1 | d_2 | d_3 | d_con | d_ppi | d_snp | d_eur | d_rlo |

| 표본수 | 388 | 388 | 388 | 349 | 349 | 349 | 349 | 349 |

| 평균 | 49.276 | 1.447 | 1.452 | 0.006 | 0.026 | 0.079 | 0.004 | -0.041 |

| 표준편차 | 29.314 | 0.908 | 0.916 | 0.050 | 0.060 | 0.164 | 0.096 | 0.315 |

| 최솟값 | 11.350 | 0.304 | 0.304 | -0.335 | -0.175 | -0.593 | -0.231 | -1.344 |

| 최댓값 | 133.880 | 4.497 | 4.120 | 0.305 | 0.204 | 0.430 | 0.245 | 0.910 |

| 왜도 | 0.638 | 0.744 | 0.711 | -0.754 | 0.315 | -1.272 | 0.046 | -0.386 |

| 첨도 | -0.687 | -0.314 | -0.501 | 12.230 | 1.426 | 2.486 | -0.570 | 2.447 |

| 정규성 | 246.1 | 213.3 | 230.9 | 1271.9 | 41.8 | 98.0 | 185.4 | 13.1 |

2. 분석 결과

먼저, 회귀분석을 위한 설명변수의 안정성(stationarity) 여부를 판단하기 위해 해당 변수의 단위근(unit root) 유무를 검정하였다. <표 2>는 상수항(drift)과 추세항(trend)을 포함한 ADF 단위근 검정 결과를 보여주는데, 5개 설명변수 모두에서 최소 5% 유의수준에서 안정적인 것으로 나타났다. 종속변수는 별도의 ADF 검정 절차를 거치지 않았는데, OLS 회귀모형에서 을, Probit 회귀모형에서 0과 1의 이진수를 활용하기 때문이다.

<표 2>

설명변수에 대한 ADF 검정 결과

| 구분 | d_con | d_ppi | d_snp | d_eur | d_rlo |

| ADF | -6.83 | -3.61 | -3.65 | -4.75 | -4.22 |

| 유의수준 | *** | ** | ** | *** | *** |

<표 3>은 앞서 설명한 GSADF 검정에 따른 WTI, Heating oil, Jet fuel 가격의 거품 존재 여부를 추정한 결과이다. 표에서 알 수 있듯이, 3개 가격 모두에서 거품이 존재하지 않는다는 귀무가설을 1% 유의수준에서 기각하였다. 참고로, SADF 검정을 실시한 결과에서도 3개 가격 모두에서 동일한 결과를 얻었다. 이로써, 표본기간 미국 석유시장에서 일정 기간 가격 거품이 발생하였다는 사실을 확인할 수 있다.

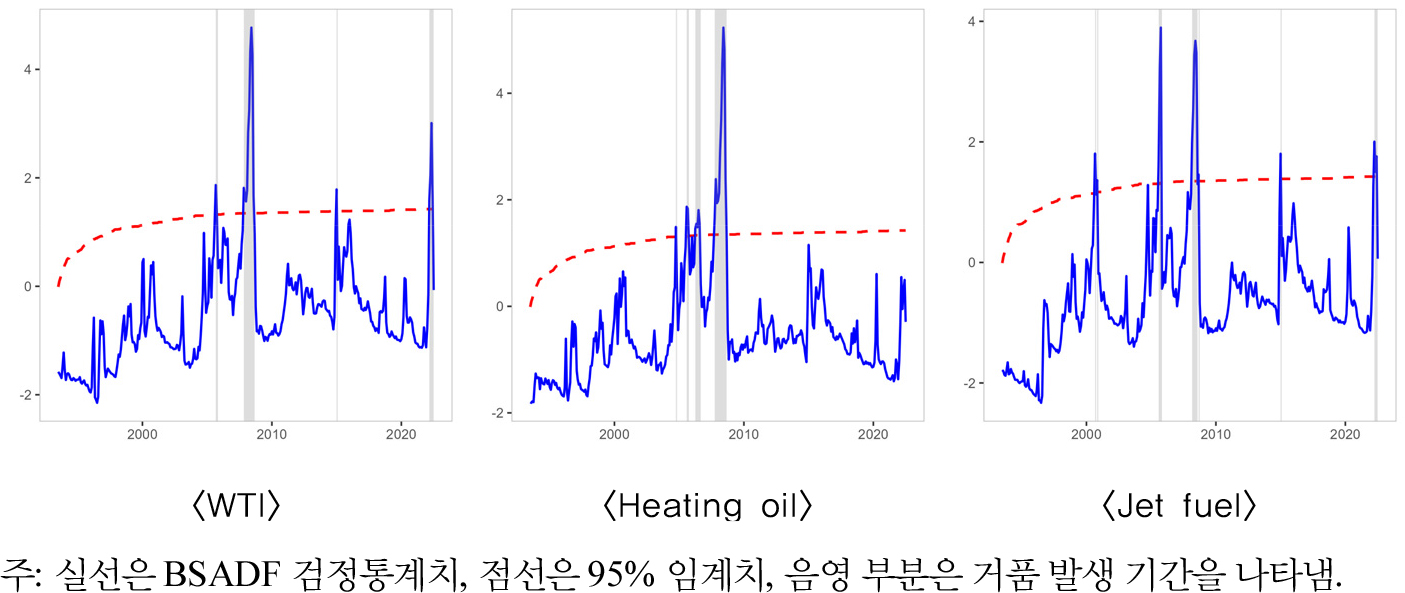

[그림 6]은 BSADF 검정을 활용하여 WTI, Heating oil, Jet fuel 가격의 거품 기간을 추정한 결과이다. 이들 그림에서 실선은 BSADF 검정통계치, 점선은 95% 임계치, 음영 부분은 거품 발생 기간을 나타낸다. GSADF 검정통계치의 극한분포가 분석기간별로 상이하기에 몬테카를로 모의실험을 통해 각 기간별로 임계치를 추정해야 한다. 본 연구에서는 임계치로 2,000번의 몬테카를로 모의실험을 통해 생성한 의 점근적 우측 임계치의 95% 수준에 해당하는 값을 사용하였다. <표 4>에서는 3개 가격별로 거품의 발생 횟수와 기간 등을 정리한 것이다.

[그림 6]과 <표 4>에서 나타나듯이, 미국 석유시장 가격별로 거품 기간의 발생횟수와 시작과 종료 시점, 지속기간 등에서 차이를 보인다. 예를 들어, WTI의 경우 거품 기간은 총 4번 발생하였고, 유가가 급등한 2004~2007년 기간에 집중되어 있다. Heating oil의 경우 거품 기간은 총 4번 발생하였는데, 2005~2022년 기간에 걸쳐 폭넓게 분포되어 있다. Jet fuel의 경우 거품 기간은 총 7번이고, 2000~2022년에 걸쳐 보다 장기간에 걸쳐 나타났다.

<표 4>

BSADF를 활용한 석유시장 거품 발생 기간 추정 결과

이제 BSADF 검정 결과를 토대로 확인된 거품 기간과 연관성이 있을 것으로 추측되는 변수들 사이의 관계에 대하여 살펴본다. 이를 위해, OLS와 Probit 회귀모형을 각각 설정한다. 먼저, OLS 회귀모형은 아래와 같다.

여기서, 는 앞서 기술된 후위 반복적으로 산출된 ADF 검정통계치이고, 는 번째 설명변수이다.

다음으로, Probit 회귀모형은 ADF 검정통계치가 임계치 이상이면 1의 값을, 임계치 미만이면 0의 값을 가지는 형태로 아래와 같이 정의한다.

여기서, 는 100(1-𝛼)% 임계치이다.

<표 5>는 식 (7)의 OLS 회귀식의 추정 결과를 보여준다. WTI, Heating oil, Jet fuel 가격별로 설명변수 추정치의 유의성과 크기에서 차이가 나지만, 대체로 유사한 결과를 보여준다. 원유와 석유제품 공급량의 변화율(d_con)은 3개 석유가격 모두에서 음의 부호를 나타내고 1% 유의수준에서 통계적으로 유의미하다. 전년 동월 대비 원유와 석유제품 공급량이 증가하면 원유와 석유제품 가격이 하락할 가능성이 높아지고, 이에 따라 석유시장의 가격 거품이 발생할 가능성 또한 낮아진다고 볼 수 있다.생산자물가지수의 변화율(d_ppi)은 3개 석유가격 모두에서 양의 부호를 나타내고 1% 유의수준에서 통계적으로 유의미한 것으로 나타났다. 전반적인 물가 상승은 인플레이션 대비책으로서 원유와 석유제품에 대한 일종의 투기 수요를 유발시킬 수 있는데, 이에 따라 원유와 석유제품 가격이 상승하면서 석유시장의 가격 거품이 형성될 가능성이 높아진다고 해석할 수 있다. S&P500 주가지수의 변화율(d_snp)은 3개 석유가격 모두에서 음의 부호를 나타내고 1% 유의수준에서 통계적으로 유의미한 것으로 추정되었다. 주식은 원유와 석유제품을 포함한 일반 상품(commodity)의 대체 투자자산으로 볼 수 있다. 따라서, 주가가 높아지면 주식에 대한 수요는 상승하는 반면 원유와 석유제품에 대한 수요는 상대적으로 감소하여 원유와 석유제품 가격이 하락하면서 가격 거품이 발생할 확률이 낮아진다고 해석할 수 있다. 미국 달러화 대비 유럽 유로화 환율의 변화율(d_eur)은 WTI를 제외하고 Heating oil과 Jet fuel에서 양의 부호를 나타내고 최소 5% 유의수준에서 통계적으로 유의미한 것으로 나타났다. 환율이 상승한다는 것은 미국 달러화의 강세를 의미하는데, 미국 달러화의 가치가 올라가면서 원유와 석유제품에 대한 수요를 견인한다고 해석할 수 있다.12) 미국 장기 이자율(d_rlo)은 3개 석유가격 모두에서 음의 부호를 나타냈지만, 10% 유의수준에서도 통계적으로 유의미하지 않은 것으로 추정되었다. 장기 이자율이 상승하면 그만큼 상품 투자의 기회비용이 높아지므로 원유와 석유제품 가격이 상승할 가능성이 낮아진다고 볼 수 있다. 하지만, 본 연구의 실증분석에서는 통계적으로 유의미한 결과를 확인할 수 없었다.

<표 6>은 식 (8)로 정의된 Probit 회귀식의 추정 결과를 보여준다. 앞서 OLS 회귀식의 추정 결과와 마찬가지로 설명변수 추정치의 부호와 유의성에서 비슷한 결과를 나타낸다. 다만, 예외적으로 WTI 가격 거품 여부를 설명하는 환율 변수가 음의 부호로 나타나고, 1% 유의수준에서 통계적으로 유의미한 것으로 추정되었다. d_con은 3개 석유가격 모두에서 음의 부호를 나타냈지만, WTI 가격 거품 여부를 설명하는 경우에만 5% 유의수준에서 통계적으로 유의미하다. d_ppi는 3개 석유가격 모두에서 양의 부호를 나타내고 1% 유의수준에서 통계적으로 유의미한 것으로 나타났다. d_snp은 3개 석유가격 모두에서 음의 부호를 나타냈지만, Heating oil과 Jet fuel의 경우에만 10% 유의수준에서 통계적으로 유의미한 것으로 추정되었다. d_eur은 WTI의 경우 음의 부호로 1% 유의수준에서 통계적으로 유의미하고, Heating oil의 경우 양의 부호로 10% 유의수준에서도 유의미하지 않고, Jet fuel의 경우 양의 부호로 5% 유의수준에서 유의미한 것으로 나타났다. d_rlo은 3개 석유가격 모두에서 음의 부호를 나타냈지만, Heating oil의 경우에만 5% 유의수준에서 통계적으로 유의미한 것으로 추정되었다.

<표 5>

OLS를 활용한 추정치 및 p-값

| 구분 | WTI | Heating oil | Jet fuel | ||||||

| 변수 | 추정치 | p-값 | 추정치 | p-값 | 추정치 | p-값 | |||

| Intercept | -0.547 | 0.000 | *** | -0.583 | 0.000 | *** | -0.660 | 0.000 | *** |

| d_con | -4.197 | 0.001 | *** | -4.614 | 0.000 | *** | -4.299 | 0.000 | *** |

| d_ppi | 6.781 | 0.000 | *** | 7.489 | 0.000 | *** | 7.151 | 0.000 | *** |

| d_snp | -1.294 | 0.000 | *** | -1.216 | 0.000 | *** | -1.138 | 0.000 | *** |

| d_eur | 0.038 | 0.943 | 1.148 | 0.028 | ** | 1.498 | 0.004 | *** | |

| d_rlo | -0.124 | 0.541 | -0.170 | 0.403 | -0.190 | 0.338 | |||

| Adj. R2 | 0.184 | 0.197 | 0.187 | ||||||

<표 6>

Probit을 활용한 추정치 및 p-값

| 구분 | WTI | Heating oil | Jet fuel | ||||||

| 변수 | 추정치 | p-값 | 추정치 | p-값 | 추정치 | p-값 | |||

| Intercept | -2.493 | 0.000 | *** | -2.963 | 0.000 | *** | -2.772 | 0.000 | *** |

| d_con | -7.072 | 0.033 | ** | -4.200 | 0.212 | -5.287 | 0.112 | ||

| d_ppi | 13.606 | 0.000 | *** | 20.377 | 0.000 | *** | 17.338 | 0.000 | *** |

| d_snp | -1.222 | 0.181 | -1.621 | 0.100 | * | -1.786 | 0.058 | * | |

| d_eur | -4.868 | 0.004 | *** | 0.430 | 0.791 | 3.744 | 0.033 | ** | |

| d_rlo | -0.146 | 0.827 | -1.603 | 0.047 | ** | -1.193 | 0.115 | ||

| McFadden’s R2 | 0.355 | 0.460 | 0.394 | ||||||

<표 7>은 앞서 <표 6>의 추정 결과를 활용하여 WTI, Heating oil, Jet fuel 가격별, 그리고 설명변수별 평균 한계효과(average marginal effect, AME)를 산출한 것이다. AME는 다른 설명변수는 평균값에 고정시킨 상태에서 해당 변수가 한 단위 변화할 때 특정 가격의 거품이 발생할 확률을 의미한다. 본 연구에서는 설명변수별로 모든 관찰치에서 한계효과를 구한 후 이들의 평균값을 산출하였다. 예를 들어, WTI의 경우 d_con과 d_ppi의 AME는 각각 -0.514와 0.988로 추정된다. 이를 해석하면, 원유와 석유제품 공급량이 전년 동월 대비 1% 상승하면 WTI 가격의 거품이 발생할 가능성은 0.514% 만큼 하락한다는 의미이다. 마찬가지로, 생산자물가지수가 전년 동월 대비 1% 상승하면 WTI 가격의 거품이 발생할 가능성은 0.988% 만큼 상승한다고 볼 수 있다. 각 설명변수의 변화가 3개 석유가격의 거품 발생 가능성에 미치는 영향은 생산자물가지수, 원유와 석유제품 공급량, S&P500 주가지수, 장기 이자율, 그리고 대미환율의 순서로 높게 나타났다.

Ⅳ. 결 론

본 연구에서는 PSY 검정을 활용하여 미국 석유시장에서 가격 거품의 발생과 붕괴 시점을 살펴보았다. 또한, 석유가격 거품의 발생에 영향을 미치는 주요 설명변수를 추정하였다. 이를 위해, OLS 회귀모형과 Probit 회귀모형을 별도로 추정하여 거품과 설명변수 사이의 관계를 분석하였다. 실증분석에 사용된 자료는 미국에서 거래된 WTI 원유, 난방유, 항공유의 월간 가격과 회귀모형의 설명변수로 원유와 석유제품 공급량, 생산자물가지수, S&P500 주가지수, 미국 달러화 대비 유럽 유로화 환율, 그리고 장기 이자율 등을 사용하였다. 표본기간은 1990년 4월부터 2022년 7월까지 388개월이다.

실증분석 결과를 요약하면 다음과 같다. 첫째, GSADF 검정 결과를 토대로 3개 석유가격 모두에서 일정 기간 부분적으로 거품이 존재하였다는 사실을 확인하였다. 둘째, BSADF 검정 결과에 따르면 가격별로 거품의 발생 횟수와 기간에서 차이를 나타냈다. 셋째, OLS와 Probit 회귀모형을 활용하여 거품과 이의 발생에 영향을 미칠 수 있는 설명변수 사이의 관계를 분석한 결과, 가격별로 설명변수 추정치의 유의성과 크기는 차이가 있지만, 전반적으로 유사한 결과를 도출하였다. 석유가격의 거품 발생과 양의 관계를 보인 설명변수들은 생산자물가지수의 변화율과 미국 달러화 대비 유럽 유로화 환율의 변화율이고, 음의 관계를 나타낸 설명변수들은 원유와 석유제품 공급량의 변화율, S&P500 주가지수의 변화율, 그리고 장기 이자율의 변화율 등이다. 다만, 장기 이자율의 변화율은 통계적으로 유의미하지 않은 것으로 나타났다. Probit 회귀모형의 추정 결과를 토대로 설명변수별 평균 한계효과를 산출한 결과, 미국 석유시장의 가격 거품 발생 가능성에 미치는 영향은 생산자물가지수, 원유와 석유제품 공급량, S&P500 주가지수, 장기 이자율, 그리고 대미환율의 순서로 높게 나타났다.

이상의 실증분석 결과에서 알 수 있듯이, 미국 석유시장에서 정상적인 수준을 벗어나는 가격 거품이 존재하였다는 사실과 발생 시점을 확인할 수 있었다. 또한, 이들 거품 발생에 영향을 미칠 수 있는 통계적으로 유의미한 설명변수들도 찾을 수 있었다. 이로써, 본 연구의 실증분석 결과는 미국 석유시장의 거품 발생 원인을 파악하고, 원인에 따라 상이한 대처 방안을 강구할 수 있는 기초자료로 활용할 수 있다.

한편, 국제 원유나 석유제품의 가격 자체를 예측하는 것은 거의 불가능하다. 하지만, 이들 가격의 급등에 영향을 미칠 수 있는 거시경제와 금융 변수들을 면밀히 모니터링함으로써 국제 석유시장의 거품 발생 가능성을 사전에 확인하는 것은 의미 있는 작업일 것이다. 최근 들어, 주요 원자재 가격을 대상으로 각국 정부나 중앙은행 차원에서 조기경보시스템을 개발하고 업데이트하는 노력과도 맥락을 같이한다고 볼 수 있다. 향후 본 연구에서 선택한 설명변수들 이외에 거품 발생의 가능성에 대한 예측력을 높일 수 있는 변수들을 추가하는 작업이 필요할 것이다. 또한, 거품 발생 여부를 과거 자료를 활용한 내표본 검정에서 머물지 않고 외표본 검정으로 확장하여 실증분석 결과의 강건성을 향상시킬 필요가 있다.