Ⅰ. 서 론

Ⅱ. 분석 경로 및 산업 부문 시나리오 설계

1. 사회경제 발전 경로 설계

2. 정책수단 경로 설계

3. 산업 부문 시나리오 설계

Ⅲ. 분석 모형

1. 기존 모형과의 차이점

2. 분석 모형 개요

3. 전망 과정 및 투입 자료

4. 산업 부문 주요 온실가스 감축수단 반영

Ⅳ. 시나리오 분석 결과

1. 산업 부문 에너지 수요와 온실가스 배출량

2. 산업 부문 에너지상품별 수요 전망

3. 산업 부문 에너지다소비 업종 에너지상품 비중 변화

4. 산업 부문 전기화

Ⅴ. 결 론

Ⅰ. 서 론

산업 부문은 Nationally Determined Contribution(NDC) 기준연도인 2018년에 260.5MtCO2/yr의 온실가스를 배출하였다(관계부처 합동, 2023). 이는 같은 해 국가 온실가스 배출량 686.3MtCO2/yr의 38.0%이고, 전환 부문의 269.6MtCO2/yr에 이어 두 번째로 많은 양이다(관계부처 합동, 2023). 이처럼 산업 부문 온실가스 감축이 국가 온실가스 감축에 있어서 중요하나, 산업 부문 감축목표 달성은 여러 제약으로 인해 난이도가 높을 것으로 전망되고 있다.

먼저 산업 부문은 제조업 비중이 높은 한국 경제의 GDP에 큰 영향을 미치는 부문으로, 온실가스 감축과 함께 제조업 비용 부담 증가를 최소화하는 비용효과적인 감축이 특히 중요하다. 그러나 산업 부문 온실가스 배출의 대부분을 차지하는 에너지다소비 업종인 철강, 석유화학, 비금속 업종의 주요 공정 탈탄소화에는 경제적・기술적 불확실성이 존재한다. 예를 들어, 철강 업종 감축에서 핵심적인 역할을 수행할 것으로 기대되는 수소환원제철 기술은 설비 전환에 40조 원의 대규모 투자가 필요할 것으로 추정된다(박용삼, 2025.06.05). 한편, 철강, 석유화학, 비금속 업종 모두 수소를 연료 또는 원료로 활용할 계획이나, 높은 수소 생산비용과 부족한 공급망 및 운송 인프라라는 제약(Jayachandran et al., 2024)으로 인해 수소의 산업 부문 감축에 대한 실질적 기여에는 상당한 불확실성이 존재한다. 또한, 산업 부문 감축에 고온 공정 전기화의 역할이 중요할 것으로 전망되나, 고온 공정에서는 히트펌프 효율이 저하되어 비용이 증가한다는 기술적 제약이 있다(Tautorat et al., 2025).

이러한 탈탄소화의 불확실성은 산업 부문 감축 경로 설정에 있어 다양한 방식으로 영향을 미칠 수 있다. 먼저 에너지다소비 업종의 경우 주요 감축기술의 미래 감축비용 불확실성은 최소비용 감축 경로 선택과 감축기술 포트폴리오 구성에 중요한 요인으로 작용한다(de Matos andMcPherson, 2026). 또한, 불확실한 상황은 산업 부문 감축 경로에 대한 전망을 어렵게 만들고, 미래 상황 변화에 따른 다양한 대체 경로에 대한 사전적 고려의 필요성을 높인다(Mathy et al., 2016).

본 연구는 산업 부문 감축의 중요성과 불확실성을 고려하여, 산업 부문 에너지 수요와 온실가스 배출량 변화의 다양한 경로를 설명할 수 있는 시나리오를 설계하고 분석하는 것을 목적으로 한다. 이를 위해 사회경제 발전 경로와 온실가스 감축 정책수단 경로를 설계하고, 두 경로를 조합하여 시나리오를 구축한다. 그리고 각 시나리오의 에너지 수요와 온실가스 배출량 분석을 위해서 시뮬레이션 모형인 KEEI-STEM을 이용한다.

본 연구는 이러한 시나리오 설계와 정량적 분석을 통해 다양한 산업 부문 감축 경로를 제시함으로써, 산업 부문 감축 과정에서의 불확실성을 체계적으로 분석하고 불확실한 미래에 대한 대응 전략을 도출하고자 한다. 그리고 에너지다소비 업종인 철강, 석유화학, 비금속 업종과 관련한 불확실성 분석을 통해 향후 에너지다소비 업종의 탈탄소화 전략 수립에 정책적 시사점을 제공할 것으로 기대된다.

Ⅱ. 분석 경로 및 산업 부문 시나리오 설계

본 연구에서 시나리오 설계를 위한 경로는 크게 사회경제 발전 경로와 정책수단 경로로 구분된다. 사회경제 경로(Socioeconomic pathway, SEP)는 기후문제에 대한 사회경제의 태도와 경제성장 정도에 따라 지속가능-고성장(SEP1), 추세유지-중간성장(SEP2), 분열갈등-저성장(SEP3)으로, 정책수단 경로는 온실가스 감축을 위한 정책수단 도입 여부에 따라 기준 정책 경로와 최대저감 정책 경로로 구분된다. 본 연구의 산업 부문 에너지 수요와 온실가스 배출량의 불확실성을 분석하기 위한 시나리오는 두 가지 경로를 조합하여 총 6가지로 구성되었다.

1. 사회경제 발전 경로 설계

사회경제 발전 경로는 크게 두 가지 축으로 구성되어 있는데, 첫 번째 축은 온실가스 감축수단의 도입 난이도를 설명하는 기후문제에 대한 사회경제의 태도로, 이는 정성적 내러티브(Narrative)에 해당한다. 본 연구에서는 이러한 태도를 지속가능, 추세유지, 분열갈등으로 정의하였다. 지속가능한 사회경제일수록 온실가스 감축수단 도입에 대해 개방적인 반면, 분열갈등이 심한 사회경제일수록 감축수단 도입이 상대적으로 지연된다. 두 번째 축은 경제성장률로, 이는 정량적 전제에 해당한다. 본 연구에서는 경제성장률에 기반하여 정량적 전제를 고성장, 중간성장, 저성장으로 구분하였다. 정성적 내러티브와 정량적 전제를 조합하면 총 9가지의 경로를 설계할 수 있으나, 본 연구에서는 지속가능-고성장, 추세유지-중간성장, 분열갈등-저성장의 3가지 대표 경로만을 이용하여 시나리오를 설계한다.1)

2. 정책수단 경로 설계

정책수단 경로도 사회경제 경로와 마찬가지로 크게 두 가지 축으로 구성된다. 첫 번째 축은 기술수요로, 이는 온실가스 감축을 목적으로 개발된 산업 부문 신기술에 대한 수요의 수준을 의미한다. 두 번째 축은 기술혁신으로, 이는 산업 부문 신기술 혁신의 수준을 의미한다. 정책수단 경로를 구성하는 두 가지 축은 미래에 다양한 수준으로 실현될 수 있는데, 본 연구에서는 미래의 기술수요와 기술혁신이 현재 수준을 유지하는 경로를 기준 정책 경로로, 최대 수준으로 발생하는 경로를 최대저감 정책 경로로 정의한다.2) 즉, 기준 정책 경로에서는 현재의 온실가스 감축정책 수준이 유지되고, 최대저감 정책 경로에서는 정해진 사회경제 경로 하에서 가능한 최대한의 감축정책이 적용된다.

3. 산업 부문 시나리오 설계

최대저감 정책 경로에서 사회경제 경로별 산업 부문 시나리오는 <표 1>과 같이 크게 전 업종에 공통적으로 적용되는 시나리오와 주요 업종에만 적용되는 시나리오로 구분하여 설계되었다.3) 산업 공통 시나리오는 효율개선, 전기화, 기존기술의 비중 등을 사회경제 경로별로 조정하여 설계되었고, 주요 업종 시나리오는 2030 NDC 및 2050 탄소중립 시나리오안의 철강, 석유화학, 비금속 업종 주요 감축수단을 반영한다.4) 그리고 최대저감 정책 경로에서는 사회경제 경로별로 감축수단 도입 수준에 차이를 두었으나, 기준 정책 경로는 감축수단을 적극적으로 도입하기 보다 현재 추세를 유지하기 때문에 사회경제 경로별 차이를 두지 않았다.

1) 산업 공통 시나리오

KEEI-STEM에서 산업 부문 전 업종은 공통적으로 건물관리용, 내부수송용, 직접가열용, 간접가열용, 동력용, 전기화학용으로 에너지를 사용한다. 건물관리용은 생산 설비가 설치된 건물의 조명, 공조, 냉・난방 등에 사용되는 에너지를, 내부수송용은 건물이나 공장 내부에서의 운송에 사용되는 에너지를 의미한다. 직접가열용과 간접가열용은 각각 요・로 등과 보일러의 에너지 사용으로 정의된다. 그리고 동력용은 모터 등의 에너지 사용을, 전기화학용은 전기분해, 전기열화학 등의 에너지 사용을 의미한다.

전 업종에서 공통적으로 사용되는 에너지의 효율은 기술개발이나 학습효과 등에 의해 시간이 지남에 따라 개선되는 것으로 가정하였다. 기준 정책 경로의 지속가능-고성장(SEP1 REF), 추세유지-중간성장(SEP2 REF), 분열갈등-저성장(SEP3 REF) 경로에서는 공통기기의 효율이 시간이 지남에 따라 개선되기는 하나, 최대저감 정책 경로 대비 효율개선의 수준이 낮다. 최대저감 정책 경로에서는 사회경제 경로별로 효율개선 수준에 차등을 두었는데, 지속가능-고성장 경로(SEP1 MAX), 추세유지-중간성장(SEP2 MAX), 분열갈등-저성장(SEP3 MAX) 순으로 효율개선 수준이 높다. 이러한 차등의 이유는 크게 기술개발과 학습효과 측면에서 설명될 수 있다. 먼저 지속가능한 발전과 기후 문제에 대한 사회적 관심이 높을수록 효율개선을 위한 기술개발이 활발하게 이루어질 수 있다. 그리고 경제 규모가 지속가능-고성장 경로에서 가장 높은 것으로 가정되는데, 경제 규모가 클수록 산업 부문 산출량도 많아지고 산출 경험이 축적될수록 학습효과에 의해 효율개선 수준이 높아질 수 있다. SEP1 MAX, SEP2 MAX, SEP3 MAX에서 산업 공통으로 사용되는 에너지의 2050년 효율은 기준연도인 2023년 대비 각각 50%, 40%, 30% 개선되며, 2050년까지 달성되는 효율개선 수준의 절반이 2030년에 달성된다. 즉, 2030년 이후 효율개선의 속도는 기준연도에서 2030년까지의 효율개선 속도보다 느리다.

기준 정책 경로에서 산업 부문 전기화 수준은 기준연도 수준에서 크게 벗어나지 않는 것으로 가정하였다. 최대저감 정책 경로에서는 사회경제 경로별・용도별로 전기화의 수준을 다르게 하였는데, 상대적으로 전기화가 쉬운 건물관리용과 내부수송용 에너지 수요는 2050년에 전기화가 100% 달성되고 전기를 이용하여 열을 공급하는 직・간접가열용 에너지 수요는 업종별로 40~85%의 전기화가 진행된다. 사회경제 경로별로 직・간접가열용 에너지 수요의 전기화 수준을 살펴보면, SEP1 MAX, SEP2 MAX, SEP3 MAX에서 각각 40~85%, 40~80%, 40~80%의 에너지 사용이 전기화된다. 시나리오 간 최소 및 최대 전기화 수준이 유사한 것으로 보이나, 평균적인 전기화 수준은 SEP1 MAX, SEP2 MAX, SEP3 MAX 순으로 높아진다.

2) 철강 업종 시나리오

산업 부문에서 가장 많은 온실가스를 배출하는 철강 업종은 2018년을 기준으로 101.2MtCO2/yr의 온실가스를 배출하였으며, 이는 산업 부문과 국가 온실가스 배출량의 각각 38.8%, 13.9%에 해당한다(관계부처 합동, 2021a). 철강 업종 온실가스 배출량의 상당 부분은 원료로 사용되는 유연탄에서 발생하는데, 철강 업종은 원료로부터의 배출량을 감축하기 위해 탄소계 환원제를 수소로 대체하는 수소환원제철(강병욱, 2022) 기술 도입을 고려하고 있다. 기준 정책 경로에서는 수소환원제철 기술을 전혀 도입하지 않고 모든 연도에서 고로(11기)만을 이용하여 생산활동을 하나, 최대저감 정책 경로에서는 2030년부터 순차적으로 고로를 수소환원제철 기술로 대체한다. SEP1 MAX와 SEP2 MAX에서의 대체 수준은 정부의 수소환원제철 기술 도입 계획을 참고하여 계산되었다(관계부처 합동, 2021b). SEP3 MAX에서는 경로의 특성을 고려하여 보다 느린 2060년에 수소환원제철 기술이 완전히 도입되는 것으로 가정하였다.

정부는 2050년에 고로를 완전히 퇴출하고 수소환원제철 기술과 전기로를 이용하여 철강을 생산하는 것을 목표로 하고 있기 때문에 전기로 효율개선도 철강 업종의 주요 감축수단에 포함된다(관계부처 합동, 2021b). 기준 정책 경로의 모든 사회경제 경로에서는 전기로의 효율이 기준연도 수준인 400kWh/톤으로 유지되나, SEP1 MAX에서는 정부의 2050년 효율개선 목표인 200kWh/톤이 달성되고 2040년에도 점진적인 효율개선이 발생한다(과학기술정보통신부, 2023). 경로의 특성을 고려하여 SEP2 MAX에서는 효율개선이 2040년 250kWh/톤 수준에서 더 이상 발생하지 않는 것으로 가정하였고, SEP3 MAX에서는 250kWh/톤 수준이 2050년에 달성되는 것으로 가정하였다.

전기로를 이용하여 생산되는 전기로강은 고로 기반 철강 대비 온실가스 배출량이 적기 때문에 전기로강의 비중이 높아지면 철강 업종의 온실가스 직접 배출량이 감소한다. 본 연구에서는 산업연구원(2022)의 철강 종류별 생산량 전망 자료를 이용하여 전기로강 비중에 대한 시나리오를 작성하였다. 기준 정책 경로의 모든 사회경제 경로에서는 전기로강 비중이 기준연도 수준인 30% 내외에서 변화한다. SEP1 MAX와 SEP2 MAX에서는 전기로강 비중이 점진적으로 증가하여 2050년 38%까지 증가한다. SEP3 MAX에서는 다른 감축수단의 도입 속도를 느리게 한 것과 같이 전기로강의 도입 속도를 느린 것으로 가정하여 2060년에 전기로강 비중이 38%가 된다.

전로의 철스크랩 투입 증가는 유연탄의 투입을 감소시키고, 철강 업종의 온실가스 배출량 감소에 기여한다. 산업통상자원부(2021)에 따르면 현재 철스크랩 투입 비중은 15%이며, 2030년까지 30%를 목표로 하고 있다. 기준 정책 경로에서는 철스크랩 투입 비중이 기준연도 수준에서 크게 변화하지 않으나, 최대저감 정책 경로에서는 2030년 투입 비중이 정부가 목표로 하는 수준까지 증가한다.

3) 석유화학 업종 시나리오

석유화학 업종은 산업 부문에서 두 번째로 많은 온실가스를 배출하는 업종으로 2018년 온실가스 배출량은 46.9MtCO2/yr으로 기록되었으며, 산업 부문과 국가 온실가스 배출량의 각각 18.0%, 6.4%를 배출하였다(관계부처 합동, 2021a). 철강 업종이 유연탄을 원료로 사용하는 과정에서 많은 양의 온실가스를 배출하는 것과 비슷하게 석유화학 업종은 원료인 납사를 열분해하는 과정에서 다량의 온실가스를 배출하여 정부는 수소와 바이오매스 기반의 납사 대체 원료 개발을 목표로 하고 있다. 정부의 2050 탄소중립 시나리오안(관계부처 합동, 2021c)에 따르면, 석유화학 업종은 2050년까지 화석에너지 기반 납사의 52%를 대체 납사로 전환하는 것을 목표로 한다. 기준 정책 경로에서는 석유화학 업종이 납사 대체를 위해 특별한 노력을 하지 않는 것으로 가정하였다. SEP2 MAX에서는 정부가 목표로 하고 있는 납사 대체 수준 52%가 목표로 하는 시기인 2050년에 달성된다고 가정하였고, 2060년에는 대체 납사 비중이 55%로 증가한다. 그리고 대체 납사에서 수소의 비중은 2040년, 2050년, 2060년에 각각 4.1%, 13.2%, 16.1%로 점차 증가한다. SEP1 MAX에서는 정부 목표 이상의 추가적인 납사 대체가 발생된다고 가정하였는데, 2050년과 2060년에 각각 대체 납사 비중이 60%, 65%가 된다. SEP3 MAX에서는 사회경제 내 분열갈등과 저성장으로 인해 납사 대체가 더디게 발생하기 때문에 2050년과 2060년에 각각 대체 납사 비중이 40%, 45%가 된다. 그리고 SEP1 MAX와 SEP3 MAX에서 대체 납사 내 수소의 비중은 SEP1 MAX와 동일하다고 가정하였다.

석유화학 업종은 수소와 바이오매스 기반 납사 외에 폐플라스틱을 열분해하여 납사로 재활용하는 감축수단을 고려하고 있다. 정부는 2030년까지 폐플라스틱 발생량의 18.6%(관계부처 합동, 2021a)를, 2050년까지 50%(관계부처 합동, 2021c)를 납사로 재활용하는 것을 목표로 하고 있는데, 본 연구에서는 이를 참고하여 시나리오를 설계하였다. 기준 정책 경로에서는 폐플라스틱 재활용이 전혀 도입되지 않으나, 최대저감 정책 경로에서는 정부의 목표 수준만큼 폐플라스틱이 재활용된다. 그리고 2031~2049년 기간에는 폐플라스틱 재활용률이 점진적으로 증가하는 것으로 가정하였다.

4) 비금속 업종 시나리오

비금속 업종은 소성공정 유연탄 대체를 주요 온실가스 감축수단으로 고려한다. 현재 비금속 업종의 소성공정은 연료로 대부분 유연탄을 이용하고 있으나, 정부는 유연탄의 비중을 줄이고 폐합성수지와 수소 연료의 비중을 늘려 다배출 공정인 소성공정의 온실가스 감축을 계획하고 있다(관계부처 합동, 2021a). 본 연구의 KEEI-STEM에서 2023년 비금속 업종 소성공정 연료의 72%는 유연탄이 차지하고 28%는 폐합성수지가 차지한다. 기준 정책 경로에서 2050년까지 점진적으로 유연탄 비중이 감소하기는 하나, 그 감소세가 크지 않아 2050년에도 유연탄의 비중은 65%이다. 그러나 최대저감 정책 경로에서는 2050년 이후에 유연탄의 100%가 폐합성수지와 수소로 대체되는 것으로 가정하였다. SEP1 MAX에서 2040년과 2050년의 유연탄 비중은 각각 20%, 0%로 감소한다. 대체 연료로서의 수소는 2041년부터 이용되어 2050년과 2060년에 각각 대체 연료의 40%, 50%까지 증가한다. SEP2 MAX에서 유연탄 대체는 SEP1 MAX 대비 더디게 이루어지는 것으로 가정하였다. 2030년까지는 SEP1 MAX와 동일한 속도로 대체가 이루어지다가 2030년 이후 대체 속도가 느려지나, 2050년에는 SEP1 MAX와 동일하게 유연탄의 100%가 폐합성수지와 수소로 대체된다. 대체 연료 내 폐합성수지와 수소의 비중은 2050년과 2060년에 6:4, 5:5로 SEP1 MAX와 동일하다. SEP3 MAX에서는 SEP2 MAX보다 유연탄 대체 속도가 더 느려져 2050년에 유연탄의 80%가 대체되고, 유연탄이 완전히 대체되는 시기는 2060년이다. 다만, 대체 연료 내 폐합성수지와 수소의 비중은 SEP1 MAX, SEP2 MAX와 동일한 비중을 이용하였다.

<표 1>

사회경제 발전 및 정책수단 경로별 산업 부문 주요 가정

| 주요 가정 | 기준 정책 경로 | 최대저감 정책 경로 | |||

| SEP1 REF, SEP2 REF, SEP3 REF | SEP1 MAX | SEP2 MAX | SEP3 MAX | ||

|

산업 공통 | 효율개선 |

시간이 지남에 따라 효율개선이 발생하나, SEP1 MAX, SEP2 MAX , SEP3 MAX 대비 낮은 수준 |

2030년: 기준연도 대비 25% 2050년: 기준연도 대비 50% |

2030년: 기준연도 대비 20% 2050년: 기준연도 대비 40% |

2030년: 기준연도 대비 15% 2050년: 기준연도 대비 30% |

| 전기화 |

기준연도의 전기 수요를 유지하거나, 소폭 증가하는 수준 |

건물관리용・내부수송용: 2050년 전기화 100% 직・간접가열용: 업종에 따라 2050년 전기화 40~85% |

건물관리용・내부수송용: 2050년 전기화 100% 직・간접가열용: 업종에 따라 2050년 전기화 40~80% |

건물관리용・내부수송용: 2050년 전기화 100% 직・간접가열용: 업종에 따라 2050년 전기화 40~80% | |

| 철강 |

수소환원 제철a | 수소환원제철 도입 없음 |

2030년: 0.29기 2040년: 1기 2050년: 11기1 |

2030년: 0.29기 2040년: 1기 2050년: 11기 |

2030년: 0.29기 2040년: 1기 2050년: 6기 2060년: 11기2 |

| 전기로 효율개선b |

2023~2050년: 400kWh/톤 |

2023년: 400kWh/톤 2040년: 250kWh/톤 2050년: 200kWh/톤 |

2023년: 400kWh/톤 2040년: 250kWh/톤 |

2023년: 400kWh/톤 2040년: 300kWh/톤 2050년: 250kWh/톤 | |

| 전기로강 비중c |

2023~2050년: 30% 내외 |

2023년: 30% 2030년: 33% 2050년: 38% |

2023년: 30% 2030년: 33% 2050년: 38% |

2023년: 30% 2030년: 31% 2050년: 35% 2060년: 38% | |

| 철스크랩 비중d |

2023~2050년: 15%에서 소폭 증가 |

2023년: 15% 2030년: 30% |

2023년: 15% 2030년: 30% |

2023년: 15% 2030년: 30% | |

|

석유 화학 | 수소・바이오 원료e | 수소・바이오 원료 도입 없음 |

2050년: 60% 2060년: 65% |

2050년: 52% 2060년: 55% |

2050년: 40% 2060년: 45% |

| 폐플라스틱 원료e | 폐플라스틱 원료 사용 없음 |

2030년: 18% 2050년: 50% |

2030년: 18% 2050년: 50% |

2030년: 18% 2050년: 50% | |

| 비금속 | 소성공정 유연탄 대체f |

2023년: 28% 2050년: 35% |

2023년: 28% 2030년: 36% 2040년: 80% 2050년: 100%3 |

2023년: 28% 2030년: 36% 2040년: 50% 2050년: 100% |

2023년: 28% 2030년: 30% 2040년: 36% 2050년: 80% 2060년: 100% |

자료: a관계부처 합동(2021b),

Ⅲ. 분석 모형

1. 기존 모형과의 차이점

에너지 수요 전망이나 온실가스 감축량 분석에 사용되는 모형은 크게 상향식 또는 하향식 모형으로 구분된다(Karali et al., 2017). 산업 부문 상향식 에너지시스템 모형은 비용최소화를 달성하는 최적의 기술조합을 찾는 최적화 모형의 일종으로(안윤기 외, 2010), 산업 부문 신기술 도입에 따른 기술 전환을 분석하는 데 장점을 가진다(Gielen and Taylor, 2007). 그러나 주로 선형계획법(Linear programming)을 기반으로 구축되는 상향식 모형의 특성 상 비용이 가장 낮은 기술만을 선택하는 구석 해(Corner solution)가 발생하고, 이를 방지하기 위해 임의의 제약식을 포함한다(Lee et al., 2019). 이러한 제약식은 정책 시뮬레이션 결과에도 영향을 미치게 되어, 감축수단의 효과를 왜곡할 수 있다.

Computable general equilibrium(CGE) 모형으로 대표되는 하향식 모형은 산업 부문을 포함한 경제 내 모든 시장을 청산하는 가격과 수량을 구하는 모형으로, 감축수단 도입의 거시경제적 파급효과를 분석하는 데 주로 활용되고 있다(Fujimori et al., 2014). CGE 모형에서 에너지 간 대체는 대체탄력성에 의해 설명되는데(Sancho, 2010), 이 파라메터는 과거의 자료를 이용해 추정되기 때문에 미래의 상황을 설명하기 어렵다. 예를 들어, 수소와 같이 기존 에너지 믹스에 존재하지 않던 대체 에너지원과 기존 에너지 간 대체를 설명하는 데 한계가 있다. 그리고 에너지 수요를 기술 수준이 아닌 부문 수준에서 설명하기 때문에 철강 업종의 수소환원제철 기술과 같은 신기술 도입에 의한 기술 및 에너지 대체를 명시적으로 설명하지 못한다.

KEEI-STEM은 상향식 모형과 같이 비용에 기반한 기술대체를 설명하지는 않지만, 미래에 대한 타당한 시나리오를 설계하기만 한다면 기술선택에 있어 왜곡이 발생할 확률이 상대적으로 낮다. 이는 미래의 기술선택을 논리적인 범위 내에서 연구자가 설정할 수 있기 때문이다. 또한, KEEI-STEM 구조 상 CGE 모형 수준으로 거시경제를 설명하지는 못하지만, 대체 에너지원과 신기술의 도입에 대해 명시적으로 묘사할 수 있다. 예를 들어, CGE 모형은 수소환원제철 기술의 도입량에 대해 명시적으로 묘사할 수 없으나, KEEI-STEM은 수소환원제철 기술에 의해 대체된 고로의 수를 명시적으로 모형에 반영한다.

2. 분석 모형 개요

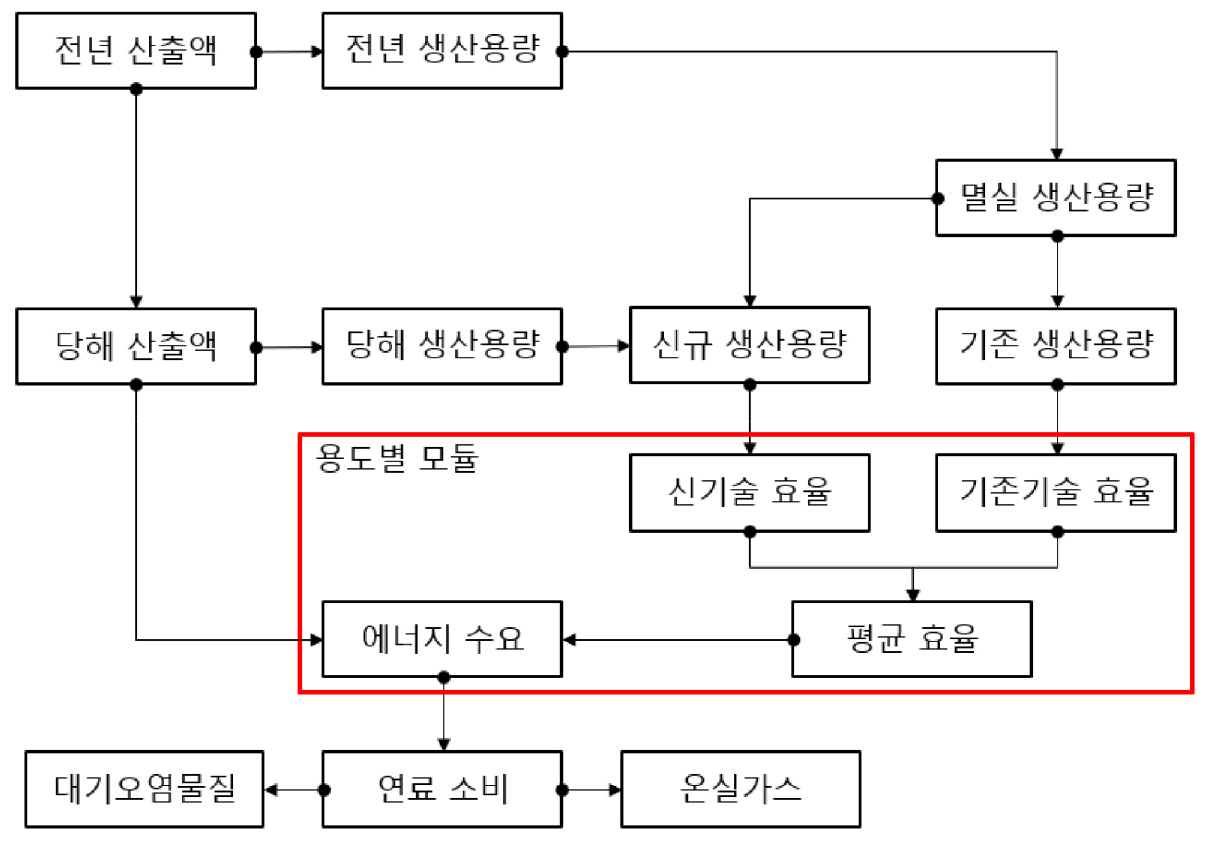

KEEI-STEM의 산업 부문 분석기간은 2023~2060년이며, 기준연도는 2023년이다. 산업 부문 에너지 수요 전망은 2024~2060년을 대상으로 하고, 2010~2023년은 에너지 수요 실적치에 해당한다. KEEI-STEM의 산업 부문은 크게 16개 업종과 3개의 특수 공정으로 구성되어 있다.5) 16개 업종은 [그림 1]과 같은 동일한 구조의 개별 모듈을 가지는데,6) 특수 공정을 가지는 철강, 석유화학, 비금속 업종은 특수 공정 설명을 위한 별도의 모듈을 1개씩 포함한다.

전 업종 공통 모듈은 건물관리용, 내부수송용, 직접가열용, 간접가열용, 동력용, 전기화학용 등 6가지 에너지 용도별 에너지 수요와 열병합발전에 사용되는 에너지 수요를 전망한다. 용도별 에너지 수요는 석탄, 석유, 가스, 전기, 열, 부생연료, 신재생에너지(수소, 바이오매스, 폐기물)로 구분되어 전망된다. 열병합발전 부분은 산업단지 집단에너지 업체, 철강 업종 등이 전력・열 생산을 위해 투입하는 석탄, 석유, 가스, 신재생에너지의 양을 전망한다.

온실가스 배출량이 가장 많은 철강 업종은 코크스 제조와 고로의 에너지 투입・산출을 설명하기 위한 특수 모듈을 포함하는데, 이 모듈은 철강 업종 선철(Pig iron) 생산 시 사용되는 코크스, 코크스 제조를 위한 원료 유연탄, 코크스 제조 과정의 부산물인 코크스 가스, 고로・전로 가스의 양을 전망한다. 그리고 전기로강 생산 시 사용되는 전기의 양, 수소환원제철 기술에 의한 고로 대체, 수소환원제철 기술 사용을 위한 수소의 양도 함께 전망한다.

석유화학 업종의 특수 모듈은 납사, LPG와 같은 원료 수요, 정제원료 생산과 이에 대한 투입 에너지, 납사 생산, 정제가스 생산과 이에 대한 수요를 전망한다. 모듈은 기존 화석에너지 기반의 납사를 수소・바이오매스 기반의 납사로 전환하는 것을 허용하는데, 원료 대체에 따라 발생하는 기존 납사, 수소, 바이오매스의 수요 변화를 전망할 수 있다.

비금속 업종은 크게 시멘트와 유리 업종을 포함하고, 비금속 업종의 특수 모듈은 시멘트 업종 내 킬른(Kiln)의 클링커(Clinker) 생산에 사용되는 에너지 수요를 전망한다. 시멘트 업종 소성공정의 에너지 수요는 대부분 연료로 사용되는 유연탄으로 구성되어 있는데, 모듈에는 유연탄의 비중에 따라 소성공정 연료로 사용되는 폐합성수지와 수소의 양이 변화하도록 모형화되어 있다. 그리고 유연탄 대체 연료 내에서도 폐합성수지와 수소의 비중을 별도로 전망할 수 있다.

3. 전망 과정 및 투입 자료

산업 부문 에너지 수요 전망은 복잡한 과정을 통해 이루어지나, 개괄적인 과정은 다음과 같다. 첫째, 기준연도까지의 에너지 수요 실적치를 국가에너지수급통계 확장・간이 에너지밸런스(에너지경제연구원, 2025)에서 가져온다. 둘째, 에너지경제연구원의 에너지총조사보고서 및 한국에너지공단의 산업부문 에너지사용 및 온실가스 배출량 통계(한국에너지공단, 2024)의 용도별 에너지사용량 자료를 이용하여, 구분되어 있지 않은 에너지 수요 실적치를 직접가열용, 간접가열용과 같이 용도별로 구분한다.7) 셋째, 실적치 자료에 기반해 모형의 주요 파라메터인 기준연도까지의 용도별 효율, 용도 내 연료 비중 등을 계산한다. 넷째, 2024~2060년 기간에 대해 주요 파라메터의 미래 변화를 전망한다. 다섯째, 주요 파라메터 전망 결과에 따라, 2024~2060년의 용도별 에너지 수요 전망을 확장 에너지밸런스 기준으로 계산한다. 여섯째, 산업 부문 집단에너지 투입-생산을 전망한다. 일곱째, 모형 내 모든 에너지 수요 전망을 에너지원별로 더하여, 2024~2060년의 간이 에너지밸런스를 도출한다.

KEEI-STEM에서 에너지 상품 에 대한 수요 는 식 (1)과 같이 에너지 용도 에서의 에너지 상품 의 비중, 업종 의 에너지 용도 에 대한 에너지원단위, 업종 의 생산활동 로 분해될 수 있다. 이 식은 다시 식 (2)와 같이 구체화되는데, 는 식 (1)의 에너지 용도 에서의 에너지 상품 의 비중을 의미한다. 식 (1)의 에너지원단위는 생산활동 규모가 설비규모 에 비례한다는 가정 하에 기존설비의 에너지원단위 와 신규설비의 에너지원단위 의 가중평균으로 정의될 수 있다. 식 (2)에 따르면, 에너지 상품 의 수요는 용도 내 해당 상품의 비중과 업종의 생산활동 수준에 비례하고, 기존 및 신규설비의 에너지원단위와 비중에 의해 결정된다.

따라서 설비 교체가 에너지 수요 결정에 크게 영향을 미치고, 기의 멸실설비 는 식 (3)과 같이 기 이전에 지어진 신규설비 와 생존확률 에 의해 결정된다. 이 식에서 생존확률은 로지스틱(Logistic) 함수 기반의 누적 확률분포 함수인 생존곡선에 의해 계산된다. 최종적으로 기 신규설비 는 식 (4)와 같이 기와 기 총 설비의 차이에 기 멸실설비를 더하여 도출된다.

산업 부문 에너지 수요 전망은 미래 GDP와 산업구조 전망에 크게 영향을 받는데, 이에 필요한 자료는 각각 KDI와 산업연구원의 협조를 얻어 활용하였다. 앞서 언급하였듯이, KEEI-STEM에는 산업 부문 에너지 수요 실적치가 입력되는데 국가에너지수급통계 확장・간이 에너지밸런스(에너지경제연구원, 2025)와 에너지총조사보고서(산업통상자원부, 2018) 및 한국에너지공단(2024)를 이용하여, 실적치를 입력・계산하였다. KEEI-STEM의 철강 업종 모듈은 최종 철강재와 선철, 조강(Crude steel), 전로강, 전기로강 생산량에 대한 정보를 요구하는데, 이 정보는 한국철강협회(2024)로부터 구하였다. 석유화학 업종 모듈에 필요한 에틸렌, 프로필렌, 부타디엔, 벤젠, 톨루엔, 자일렌, 파라자일렌 생산량 실적치는 한국화학산업협회(2024)에서, 비금속 업종 모듈의 시멘트, 클링커 생산량 실적치는 한국시멘트협회(2024)에서 획득하였다.

4. 산업 부문 주요 온실가스 감축수단 반영

본 연구에서는 에너지다소비 업종인 철강, 석유화학, 비금속 업종의 주요 감축수단을 중심으로 감축수단 반영 방식에 대해 설명한다. 수소환원제철 기술 도입에 따른 철강 업종 수소 수요는 식 (5)와 같이 수소환원제철 기술의 조강 생산량에 단위 조강 생산량 당 수소 수요를 곱하여 계산된다. 식 (5)에서 와 는 각각 기 철강 업종 수소 수요와 기 수소환원제철 기술의 조강 생산량을 의미하고, 는 철강 업종의 총 조강 생산량에 수소환원제철 기술로 대체된 고로 대수와 초기 고로 대수 11기의 비중을 곱해 계산된다. 예를 들어, 시점에 수소환원제철 기술이 5기의 고로를 대체했다면, 는 총 조강 생산량에 5/11을 곱하여 계산된다.

석유화학 업종에서 사용되는 납사의 구성은 식 (6)과 같이 화석에너지 기반 납사 비중 과 대체 납사 비중의 합에 의해 결정된다. 이 식에서 대체 납사의 비중이 증가하면 화석에너지 기반 납사의 비중은 감소하고 온실가스 배출량도 감소한다. 그리고 대체 납사의 구성은 식 (7)과 같이 수소 기반 납사 비중 와 바이오매스 기반 납사 비중 의 합으로 계산된다.

비금속 업종 소성공정에서 사용되는 연료의 구성은 식 (8)과 같이 유연탄 비중 와 대체 연료 비중 의 합으로 계산된다. 이 식에 따르면 대체 연료의 비중이 증가할 때 유연탄 비중은 감소하고 온실가스 배출량도 감소한다. 또한, 모형의 소성공정은 대체 연료로 수소와 폐합성수지를 고려하는데, 대체 연료 구성은 식 (9)와 같이 수소 기반 연료 비중 와 폐합성수지 기반 연료 비중 에 의해 결정된다.

Ⅳ. 시나리오 분석 결과

1. 산업 부문 에너지 수요와 온실가스 배출량

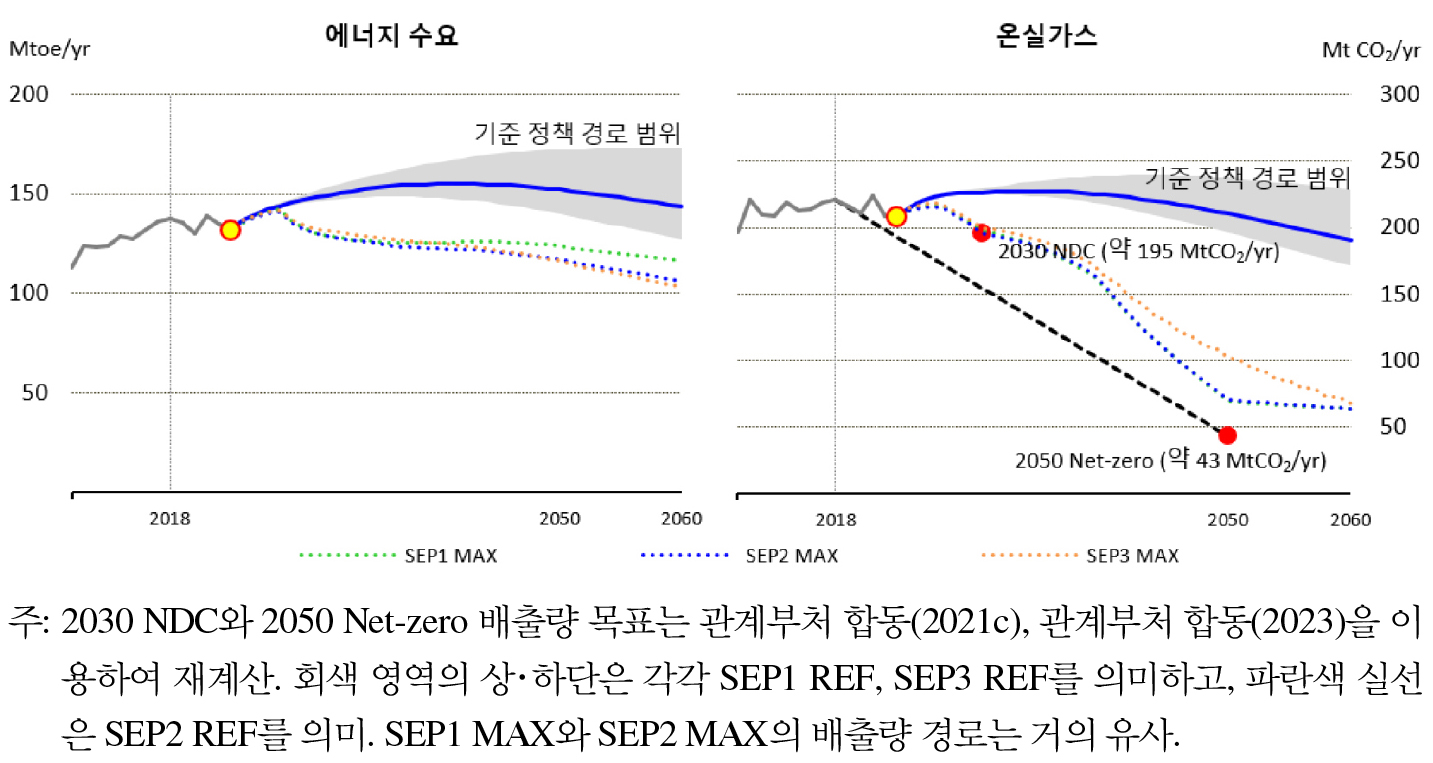

사회경제 발전 경로 및 정책수단 경로별 산업부문 에너지 수요와 온실가스 배출량은 [그림 2]와 <표 2>에 정리되어 있다.8) 기준 정책 경로에서 2023년 산업 부문 에너지 수요는 132.0Mtoe/yr이나, 2050년 에너지 수요는 사회경제 경로별로 140.0~172.6Mtoe/yr로 전망되었다. 기준 정책 경로에 속하는 SEP1 REF, SEP2 REF, SEP3 REF에서는 온실가스 감축수단 도입 수준에 차이를 거의 두지 않기 때문에 산업 부문 에너지 수요의 차이는 대부분 GDP 전망에 의해 설명된다. SEP1 REF, SEP2 REF, SEP3 REF 순으로 GDP가 크고 산업 부문 산출액도 크기 때문에 동일한 순서로 전망된 에너지 수요가 크다.

최대저감 정책 경로에서 2023년 산업 부문 에너지 수요는 기준 정책 경로와 동일하게 132.0Mtoe/yr이며, 2050년 에너지 수요는 사회경제 경로별로 116.7~124.1Mtoe/yr로 전망되었다. 에너지 수요가 지속가능-고성장 경로에서 가장 크다는 점은 기준 정책 경로와 동일하나 세 시나리오 간 격차는 기준 정책 경로 대비 최대저감 정책 경로에서 작은 것을 확인할 수 있다. 이는 GDP와 산업 부문 산출액이 지속가능-고성장 경로에서 가장 크다는 점은 동일하나, SEP1 MAX, SEP2 MAX, SEP3 MAX 순으로 산업 공통으로 사용되는 기술의 효율개선율이 높기 때문이다.

기준 정책 경로에서 산업 부문 2023년 온실가스 배출량은 207.6~237.4MtCO2/yr로 전망되었으며, GDP와 산업 부문 산출액이 가장 큰 SEP1 REF에서 가장 크게 증가한다. GDP 성장률이 상대적으로 낮은 SEP2 REF와 SEP3 REF에서는 SEP1 REF 대비 온실가스 배출량이 더 적게 증가하여, 2050년 각각 210.4MtCO2/yr, 196.2MtCO2/yr로 전망되었다. 에너지 수요와 마찬가지로 온실가스 감축수단 도입 수준에 차이를 거의 두지 않는 기준 정책 경로에서 온실가스 배출량의 차이는 대부분 GDP 크기에 의해 설명된다. 온실가스 배출량은 에너지 수요 크기 순과 동일하게 SEP1 REF, SEP2 REF, SEP3 REF 순으로 커지는 것으로 분석되었다.

사회경제 경로별로 온실가스 감축수단 도입 수준의 차이가 큰 최대저감 정책 경로에서는 서로 다른 사회경제 경로의 온실가스 배출량 차이가 뚜렷해진다. 산업 부문의 2023년 온실가스 배출량은 207.6MtCO2/yr로 모든 경로에서 동일하나, 2050년 온실가스 배출량은 각각 69.6~102.2MtCO2/yr로 전망되었다. 이는 에너지 수요가 SEP1 MAX, SEP2 MAX, SEP3 MAX 순으로 크게 전망되었던 것과는 대조적인 결과로, SEP1 MAX에서 온실가스 감축수단 도입 수준이 가장 높기 때문이다. 즉, SEP1 MAX에서 산업 부문은 가장 많은 생산활동을 하지만, 가장 높은 수준의 감축 노력으로 인해 가장 적은 온실가스를 배출한다.

최대저감 정책 경로의 SEP1 MAX와 SEP2 MAX에서 온실가스 배출량 경로의 기울기는 크게 두 번 변화한다. 먼저 2030년대 후반에 온실가스 감소세가 증가하는것은 2050 탄소중립을 위해 산업 부문이 온실가스 감축수단을 이전 대비 본격적으로 도입하기 때문이다. 그리고 2050년을 전후로 하여 감소세가 둔화되는 이유는 산업 부문이 대부분의 온실가스 감축수단을 목표한 수준으로 도입하였기 때문이다. SEP3 MAX의 온실가스 배출량 경로는 SEP1 MAX, SEP2 MAX 대비 감소세가 느리다. 이는 <표 1>에서 볼 수 있듯이 감축수단 도입 수준이 낮기 때문이다. 특히, 에너지다소비 업종인 철강, 석유화학, 비금속 업종에서 감축수단 도입이 느리게 낮은 수준으로 이루어지고, 산업 부문 온실가스 배출량에 큰 영향을 미치는 수소환원제철 기술의 도입이 2050년에도 100% 이루어지지 않는다. 즉, 최대저감 정책 경로 내에서 사회경제 경로별로 서로 다른 온실가스 감축을 위한 노력은 산업 부문 에너지 수요와 온실가스 배출량의 시나리오별 차이에 영향을 미친다.

<표 2>

주요 연도의 산업 부문 에너지 수요와 온실가스 배출량

그리고 온실가스 배출량 경로에서 SEP1 MAX와 SEP2 MAX의 경로가 거의 유사한 것은 SEP1 MAX가 가장 높은 수준으로 감축수단을 도입하여 온실가스를 더 많이 감축한 것으로 해석할 수 있다. <표 2>에서 지속가능-고성장 경로와 추세유지-중간성장 경로의 온실가스 변화율을 살펴보면, 지속가능-고성장 경로가 기준 정책 경로에서 더 많은 배출을 하나 최대저감 정책 경로에서 더 많은 감축을 달성하였음을 확인할 수 있다. 분열갈등-저성장 경로의 기준 정책 경로는 2050년에 196.2MtCO2/yr을 배출하여 타 경로 대비 가장 적은 양을 배출하였으나, 온실가스 감축수단의 도입이 저조해 최대저감 정책 경로에서는 타 시나리오 대비 가장 많은 배출량인 102.2MtCO2/yr을 배출하는 것으로 전망되었다.

요약하자면, 시나리오별 산업 부문 온실가스 배출량은 산업 부문 산출액과 <표 1>의 감축수단 도입 수준에 따라 결정된다. 산업 부문 산출액이 클수록 에너지 수요와 온실가스 배출량은 증가한다. 다만, 감축수단 중 하나인 효율 개선은 동일한 산출을 위해 필요한 에너지 수요를 감소시킨다. 그리고 감축수단 도입 수준이 높을수록 온실가스 배출량은 감소한다. SEP1 MAX의 경우 산출액이 가장 크나 감축수단 도입 수준도 가장 높아, 최대저감 정책 경로에서 가장 적은 양의 온실가스를 배출한다. 즉, 산출액과 감축수단 도입 수준의 상대적인 효과에 따라 시나리오별 온실가스 배출 경로가 결정된다.

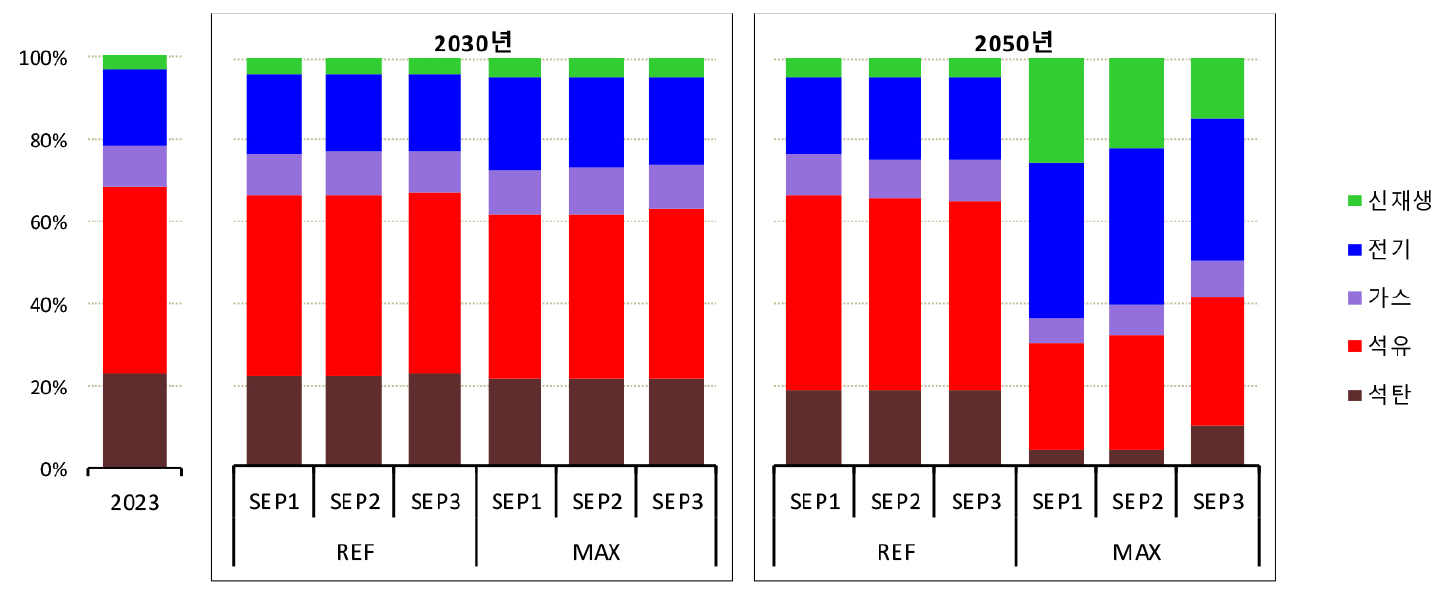

2. 산업 부문 에너지상품별 수요 전망

[그림 2]의 산업 부문 에너지 수요를 에너지상품별로 구분하여 살펴보면 [그림 3]과 같다. 기준 정책 경로에서는 에너지 믹스가 시간이 지남에 따라 변화하기는 하나 변화의 폭이 크지 않은 것은 사회경제 발전 경로별로 온실가스 감축수단 도입 수준에 큰 차이가 없기 때문이다. 예를 들어, 2023년 화석에너지 비중은 77.9%인데, 2030년과 2050년의 비중은 각각 76.7~77.1%, 75.2~76.3%로 전망되었다. 신재생에너지의 비중도 2023년 3.5%에서 크게 변화하지 않아, 2030년과 2050년에 각각 3.8~3.9%, 4.3~4.5%이다.

기준 정책 경로와 달리 최대저감 정책 경로에서는 감축수단 도입 수준이 높고 사회경제 경로별로 도입 수준에 차이가 있어, 기준연도 대비 믹스 변화의 폭이 크다. 믹스의 변동성이 2030년 대비 2050년에 훨씬 크게 나타나는 이유는 사회경제 경로별 감축수단 도입 수준의 차이가 대체로 시간이 지날수록 더 커지기 때문이다. 2050년 화석에너지 비중은 36.5~50.5%로 전망되었으며, 석탄과 석유의 비중은 각각 3.9~9.9%, 26.0~31.5%로 분석되었다. 최대저감 정책 경로 내에서 시나리오별 화석에너지 비중의 차이는 에너지다소비 업종이 감축수단을 도입하는 과정에서 직면하는 불확실성으로부터 발생한다. 철강 업종의 수소환원제철 기술 도입 수준의 차이는 산업 부문 석탄 비중의 변동성에, 석유화학 업종의 대체 납사 도입 수준의 차이는 석유 비중의 변동성에 영향을 미친다. 또한, 사회경제 경로별 전기화 수준의 차이도 석탄과 석유 대체 수준에 영향을 미치고 화석에너지 비중의 차이를 결정한다. 전기의 경우 전기화로 인해 그 비중이 2023년 18.4%에서 2050년 34.5~38.2%로 증가하고, 신재생에너지는 에너지다소비 업종에서의 활용 증가로 2023년 3.5%에서 2050년 14.9~25.2%까지 증가한다. 사회경제 경로별 믹스 내 신재생에너지 비중의 범위는 전기 비중의 범위 대비 큰 편인데, 이는 철강, 석유화학, 비금속 업종 모두 수소를 주요 감축수단으로 사용하고 수소 사용의 불확실성이 사회경제 경로별로 차이가 크기 때문이다. 예를 들어, SEP3 MAX에서는 3가지 업종의 수소 활용 감축수단 도입이 지연되어 다른 시나리오와의 믹스 격차를 크게 한다.

3. 산업 부문 에너지다소비 업종 에너지상품 비중 변화

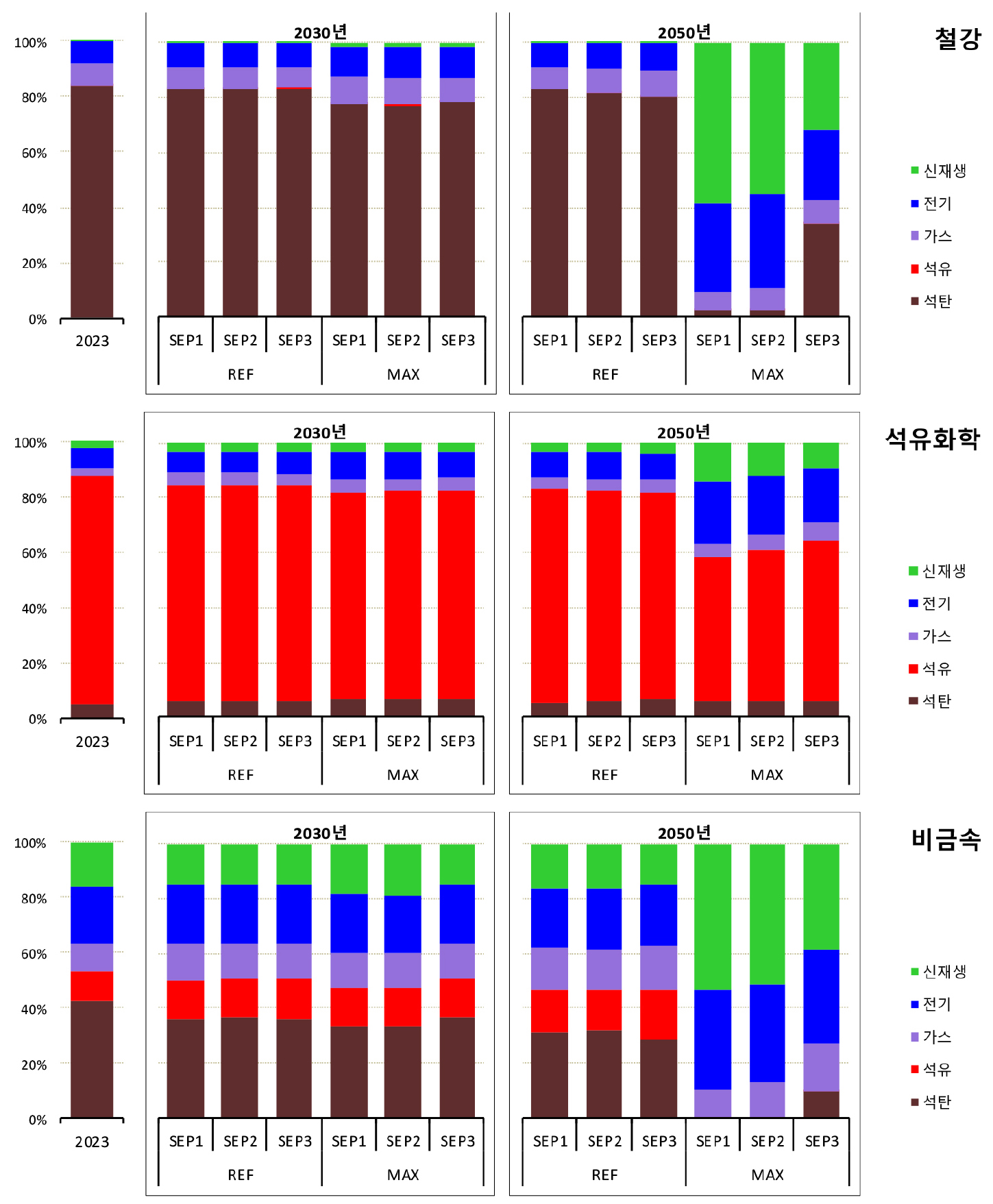

본 연구에서는 산업 부문에서 발생하는 온실가스의 대부분을 배출하는 에너지다소비 업종의 에너지상품 비중 변화를 [그림 4]와 같이 전망하였다. 기준 정책 경로에서는 산업 부문이 온실가스 감축수단을 거의 도입하지 않기 때문에 철강, 석유화학, 비금속 업종의 에너지 믹스가 2030년, 2050년이 되어도 2023년의 믹스에서 크게 변화하지 않고, 사회경제 발전 경로 따른 믹스의 불확실성이 크지 않다.

반면, 감축수단을 적극 도입하는 최대저감 정책 경로에서는 에너지 믹스가 크게 변화한다. 철강 업종은 2030년에 석탄의 비중을 줄이고 석유, 가스, 전기, 신재생에너지의 비중을 증가시킨다. 가스는 장기적으로 전기와 신재생에너지 중심의 믹스를 구성하기 위한 중간 단계 역할을 수행한다. 사회경제 경로별 2030년 가스의 비중은 9.0~9.9%로 2030년에는 사회경제 경로에 따른 불확실성이 크지 않은 것으로 분석되었다. 2030년에 신재생에너지가 소폭 증가하는 것은 철강 업종이 수소환원제철 기술을 소규모로 도입하기 때문이다. 그리고 모든 사회경제 경로에서 2030년 신재생에너지의 비중은 1.6% 내외로 분석되어 가스와 마찬가지로 사회경제 경로별 변동성은 크지 않았다.

철강 업종의 2050년 믹스에서는 화석에너지에 대한 의존 감소와 전기 및 신재생에너지의 비중 확대 추세가 뚜렷하게 나타나, 사회경제 경로에 따른 믹스의 변동성도 훨씬 큰 것으로 전망되었다. 철강 업종에서 기존 믹스의 대부분을 차지하던 석탄의 비중은 사회경제 경로에 따라 2.3~34.2%인 것으로 분석되었다. 석탄 사용의 불확실성은 수소환원제철 기술의 도입에 큰 영향을 받는다. SEP1 MAX와 SEP2 MAX에서는 2050년 수소환원제철 기술의 도입이 완료되어 석탄 비중이 3.0% 미만으로 감소하나 SEP3 MAX에서는 도입 지연으로 석탄 비중이 34.2%로 여전히 높은 편이다. 그리고 전체 믹스에서 전기와 신재생에너지가 차지하는 비중은 사회경제 경로별로 57.3~90.9%이다. 이러한 믹스의 변동성은 수소환원제철 기술 도입과 전기화 수준에 영향을 받으며, SEP1 MAX와 SEP2 MAX에서는 믹스의 구성이 유사하고 SEP3 MAX는 나머지 두 시나리오와 차이가 큰 것으로 전망되었다. 즉, 2050년 철강 업종 믹스는 사회경제 경로별 온실가스 감축수단 도입 수준과 속도에 따라 전기와 신재생에너지가 90% 이상을 차지하거나, 전기와 신재생에너지로의 추가적인 전환 여력을 가지고 있을 수 있다.

최대저감 정책 경로에서 석유화학 업종은 2023년 대비 2030년에 석유의 비중은 줄이고 가스, 전기, 신재생에너지의 비중을 증가시키나, 그 변화 폭은 크지 않아 2030년 에너지 믹스의 변동성은 크지 않은 것으로 분석되었다. 이는 2030년에 석유화학 업종이 주요 감축수단을 본격적으로 도입하지 않기 때문이다. 그러나 석유화학 업종의 2050년 믹스는 훨씬 큰 폭으로 변화하고, 그 불확실성도 훨씬 크다. 석유의 비중은 사회경제 경로에 따라 52.3~59.0%로 감소하는 반면, 전기와 신재생에너지 비중은 28.5~36.8%로 증가한다. 철강 업종의 일부 사회경제 경로에서 수소환원제철 기술이 고로를 완전히 대체하며 화석에너지의 비중이 크게 감소한 것과 달리, 석유화학 업종에서는 여전히 화석에너지 기반의 납사를 다량 이용하기 때문에 석유의 비중이 50% 이상을 유지한다. 또한, 석유 비중의 변동성은 사회경제 경로별 대체 납사 도입 수준에 의존한다. 신재생에너지의 비중이 철강 업종 대비 낮은 것도 수소와 바이오매스 기반 원료의 도입이 철강 업종의 수소환원제철 기술 대비 상대적으로 느리게 도입되기 때문이다. 따라서 석유화학 업종의 탈탄소화율을 높이고 믹스의 불확실성에 대응하기 위해서는 대체 납사 도입에 대한 집중이 필요하다.

최대저감 정책 경로의 비금속 업종은 2030년에 석탄을 신재생에너지로 대체하는데, 신재생에너지의 비중은 사회경제 경로별로 15.2~18.7%로 전망되었다. 2030년 신재생에너지 비중의 변동성이 타 업종 2030년 믹스 변동성 대비 큰 편으로 나타난 것은 소성공정에서 연료로 사용되는 유연탄을 대체 연료로 전환하는 비중이 사회경제 경로별로 차이가 있기 때문이다. 2050년에는 소성공정의 연료 대체가 보다 뚜렷하게 나타나, 석탄과 신재생에너지의 비중은 각각 0.0~9.7%, 38.3~53.5%로 전망되었다. 이러한 불확실성은 SEP1 MAX와 SEP2 MAX에서는 2050년에 소성공정 유연탄이 완전히 퇴출되나, SEP3 MAX에서는 유연탄 완전 퇴출이 2060년에 이루어지기 때문에 발생한다.

4. 산업 부문 전기화

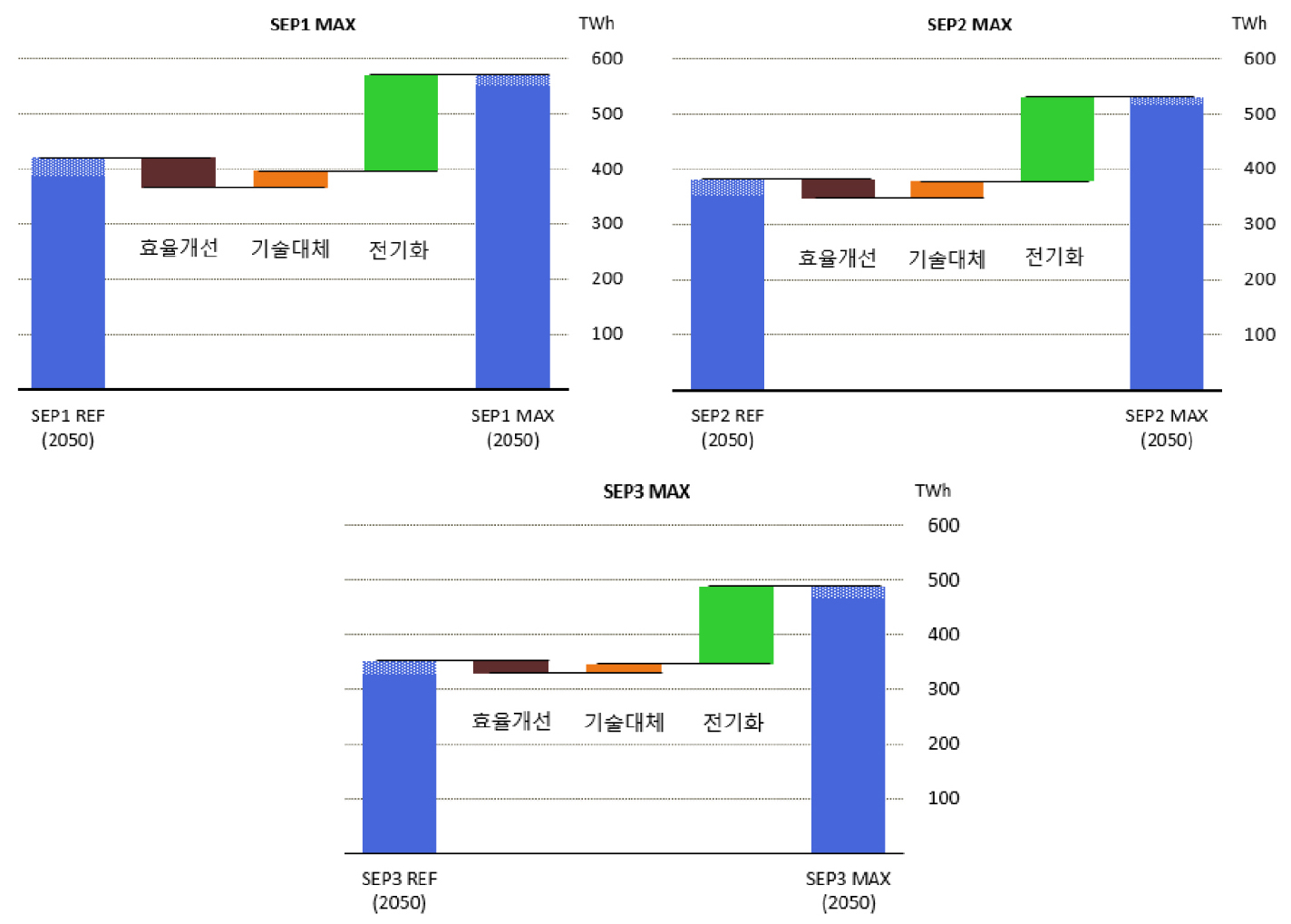

본 연구의 최대저감 정책 경로는 산업 부문 전 업종에 적용되는 주요 온실가스 감축수단의 하나로 전기화를 고려한다. 사회경제 발전 경로별 산업 부문 전기화 수준을 보여주는 [그림 5]는 사회경제 경로별로 기준 및 최대저감 정책 경로의 2050년 전기 수요와 전기 수요 변화의 원인을 분해하여 설명한다. 기준 정책 경로의 2050년 전기 수요는 351.5~420.3TWh인데, 기준 정책 경로에서 전기 수요의 불확실성은 에너지 수요의 불확실성과 동일하게 GDP 전망의 차이로 인해 발생한다. 최대저감 정책 경로의 2050년 전기 수요는 487.7~569.2TWh로 전망되었다. 사회경제 경로별 전기 수요의 차이는 산업 부문 효율개선에 의한 전기 수요 감소, 전기를 사용하는 신기술 도입으로 인한 전기 수요 증가, 산업 부문 전기화로 인한 전기 수요 증가가 종합적으로 결정한다.

효율개선에 의한 전기 수요 감소는 21.0~54.9TWh로 전망되었는데, 그 차이는 사회경제 경로별 효율개선 수준의 차이에 의해 발생한다. SEP1 MAX에서 효율개선이 가장 크게 이루어지는 것과 달리, SEP3 MAX에서 가장 적게 이루어진다. 전기를 사용하는 신기술인 철강 업종의 수소환원제철 기술이 도입되면 전기로의 사용이 증가하고 전기 수요가 증가한다. 기술대체에 의한 전기 수요 증가는 16.4~30.9TWh로 분석되었는데, 이는 수소환원제철 기술 도입 수준에 영향을 받기 때문에 SEP3 MAX에서 그 수준이 낮다. 전기화의 경우 <표 1>의 전기화 수준에 따라 발생하고, 사회경제 경로별로 140.8~173.1TWh 수준에서 전기화가 이루어진다. 그리고 건물관리용・내부수송용 에너지 수요는 모든 경로에서 100%에서 전기화되고, 직・간접가열용 에너지 수요의 전기화 수준은 경로별로 차이가 있기 때문에 산업 부문 전기화 수요의 변동성은 직・간접가열용 에너지 수요를 전기화하기 위한 노력에 의해 결정된다.

Ⅴ. 결 론

본 연구는 사회경제 발전 경로와 정책수단 경로에 따라 6가지 시나리오를 설계하고, 시뮬레이션 모형인 KEEI-STEM을 이용하여 산업 부문 감축 경로의 불확실성을 분석하였다. 각 시나리오별 산업 부문 에너지 수요 및 온실가스 배출량 경로 전망 결과에 따르면, 최대저감 정책 경로의 에너지 수요는 2023년 132.0Mtoe/yr에서 2050년 116.7~124.1Mtoe/yr로 감소하고 온실가스 배출량은 2023년 207.6MtCO2/yr에서 2050년 69.6~102.2MtCO2/yr로 감소한다.

본 연구의 기여 및 시사점은 다음과 같이 정리된다. 첫째, 사회경제 발전 경로와 정책수단 경로 조합에 따라 산업 부문 온실가스 배출량 경로의 범위를 제시하고, 감축 경로에 내재된 불확실성을 정량적으로 분석하였다. 이를 통해 현재 계획된 감축정책 하에서 가능한 온실가스 감축량 범위를 파악하고, 불확실성의 크기와 그 원인을 구조적으로 이해하는 데 기여할 수 있다. 또한, 감축 수준별로 예상되는 에너지 믹스 변화를 파악하고 추가적인 감축을 위해 필요한 정책적・기술적 대응 방향을 도출할 수 있다.

둘째, 에너지다소비 업종인 철강, 석유화학, 비금속 업종의 탈탄소화는 공통적으로 주요 공정에 수소를 연・원료로 활용하는 것에 크게 의존하기 때문에 산업 부문 수소 공급과 관련한 불확실성에 대한 대응 전략이 필요하다. 특히, 청정수소 가격, 공급 규모, 운송비, 인프라 구축에 관한 불확실성은 산업 부문 감축 경로에 크게 영향을 미칠 수 있어, 산업 부문과 수소 공급 부문을 종합적으로 고려한 전략이 요구된다.

셋째, 사회경제 경로별로 차이는 있으나 산업 부문 전기화를 통한 탈탄소화는 직・간접가열용 에너지 수요의 전기화 수준에 크게 의존할 것으로 전망되어, 산업용 요・로 및 보일러를 히트펌프 또는 전기 기반 설비로 전환하는 전략이 필요하다. 특히, 요・로를 히트펌프로 대체하기 위한 산업용 고온 히트펌프의 개발과 기존 설비의 잔존 수명을 고려한 전환 계획이 중요하다.

넷째, 최대저감 정책 경로에서는 산업 부문 에너지 믹스 내 전기의 비중이 크게 증가하기 때문에 발전 부문과 산업 부문을 국가 온실가스 감축 관점에서 연계하여 고려할 필요가 있다. 산업 부문 전기화가 국가 온실가스 감축에 실질적으로 기여하기 위해서는 발전 부문의 탈탄소화가 전제되어야 하는데, 발전 부문 탈탄소화의 수준과 속도는 시나리오별로 차이가 있을 수 있으며 이러한 차이는 산업 부문 감축 경로에도 불확실성을 초래한다. 발전 부문 탈탄소화가 예상한 수준보다 낮을 경우 산업 부문에서 전기화에 대한 의존도를 낮추고 다른 탈탄소화 수단의 도입을 고려해야 하나, 이러한 대체 수단 도입에는 경제적・기술적 제약이 존재할 수 있기 때문에 발전 부문과 산업 부문의 불확실성을 연계하여 검토해야 한다.