Ⅰ. 서 론

Ⅱ. 유가 불확실성 측정

1. 불확실성 측정 방법

2. 유가 불확실성과 다른 지표들 간의 상관관계

III. 실증분석

1. 유가 불확실성 결정요인

2. 유가 불확실성 지표의 활용: 주가예측

IV. 결 론

Ⅰ. 서 론

2020년 4월 코로나19의 영향으로 WTI 가격이 마이너스까지 내려갔다가 2021년 11월에는 다시 $80/bbl을 넘어서는 등 국제유가는 단기간 내 큰 폭의 등락을 경험하였다. 신재생에너지의 부상과 저탄소 정책 등으로 에너지원에서 석유가 차지하는 비중은 줄어들고 있지만 국제 유가는 여전히 물가나 경제성장률 등 거시변수의 주요 결정요인으로 금리나 정책 결정에 필수적으로 고려된다. 그뿐만 아니라 유가 선물시장의 발달로 국제유가와 주식·외환·채권 등 금융 부문과의 연관성이 커지면서 자산 가격의 역할도 중요시되고 있다1). 특히, 예상하지 못한 유가의 급등락은 기업의 위험관리나 수익성, 더 나아가 국가 경제에도 부정적인 영향을 미쳐 유가 불확실성에 관한 관심은 지속되고 있다.

유가 불확실성에 관한 초기 연구인 Bernanke(1983)는 부문균형(partials equilibrium) 모형을 이용하여 유가 불확실성과 실물경제의 경기변동에 대한 직접적인 연관성을 찾는 것에 주안점을 두었다. 이후 Plante and Traum(2012)는 DSGE 모형을 통해 유가 불확실성 증가는 단기적으로 내구재 소비는 위축시키지만 예비적 저축을 증가시켜 투자나 산출량에 긍정적인 영향을 미친다고 주장하였다. 대부분의 실증연구에서는 변동성을 불확실성으로 간주하고, GARCH나 stochastic volatility 등과 같은 시계열 모형을 통해 조건부 변동성을 추정하거나 비모수적인 방법으로 측정하여 유가 불확실성을 분석한다. 예를 들면, Elder and Serletis(2010)과 최완수(2016) 등은 유가와 경제활동 두 변수를 VAR 모형에서 분석하되 GARCH process 결합하여 두 변수의 조건부 분산이 유가 및 경제활동의 수준에 어떤 영향을 미치는지 분석하였고, Jo(2014)는 GARCH 대신 stochastic volatility process를 사용하였다. 최근에는 고빈도 자료를 이용하여 실현변동성을 계산하거나(Diaz et al., 2016; Degiannakis and Filis, 2017), 유가의 내재변동성 지표인 OVX(Crude Oil Volatility Index)를 국제원유시장의 불확실성으로 사용하여 금융시장으로의 파급효과를 분석한다(Haugom et al., 2014; Liu et al., 2020; 김상배, 2018). 하지만 가격의 급등락이 발생하더라도 시장이 이미 예상한 경우, 실제 불확실성은 낮지만 변동성은 높게 측정된다(Ludvigson and Ng, 2015). 또한 시장 참여자 및 경제변수는 유가의 변동 방향에 대해 비대칭적으로 반응하지만, 변동성은 이를 반영하지 못한다는 점에서 분명한 한계가 있다. 이에 대해 Jo(2014)는 시장 참여자의 유가 전망 데이터를 통해 시장의 기대를 반영하는 방법으로 유가 불확실성 측정이 필요하다고 주장하였다2).

본 연구는 변동성과 다른 새로운 국제유가 불확실성 지수를 고안하고, 이에 대한 결정요인과 영향력 분석을 목적으로 한다. 이를 위해 Rossi and Sekhposyan(2015)의 방법론을 적용하여 실제 유가와 시장의 기대치의 차이인 예측오차의 확률분포를 통해 유가 불확실성을 지수화하였다. 이러한 방법은 (i) 단일 시장의 불확실성 측정이 가능하고, (ii) 비모수적인 방법으로 모형설정의 오류로부터 자유로우며, (iii) 예측오차가 양(positive)인 경우와 음(negative)인 경우를 구분하여 이들의 비대칭적 영향력이나 반응에 대한 분석이 가능하다는 장점이 있다. 새로운 유가 불확실성 지수는 2009년 세계 금융 위기 이후의 유가 하락 시기나 10년 만에 최저치를 기록하였던 2015년 등 예상치 않은 유가의 급등락 시기를 잘 반영하는 것으로 나타났다. 또한 많은 연구에서 유가 불확실성 변수로 사용되었던 실현변동성이나 내재변동성과의 상관관계가 거시나 금융 분야의 불확실성과의 상관관계보다 높은 것으로 나타나 국제원유 시장 고유의 불확실성 정보를 보다 많이 반영하는 것을 알 수 있다.

유가 불확실성이 경제에 부정적인 영향을 미친다는 것을 고려할 때, 불확실성을 유발하는 요인을 사전에 파악하는 것은 갑작스러운 국제원유시장의 불확실성 확대를 대비할 수 있게 한다는 점에서 투자자나 정책당국, 기업에게 필요한 정보이다. Jo(2014)는 유가 불확실성이 지정학적 문제나 세계 경기확장 정책 등 원유 수급 관련 펀더멘털의 변화를 반영하기 보다는 미래 원유 시장에 대한 기대에 더 많은 영향을 받는다고 주장한 바 있다. 우리는 새롭게 측정한 불확실성 지표가 원유 수급에 영향을 미치는 다양한 변수들과 연관성을 갖는지 파악하기 위해 LASSO 회귀분석를 시행하였다. 추정 결과 유가 불확실성이 석유 수급 관련 변수들과 직접적인 연관이 있고, 특히 유가 상승과 하락 시 경제변수에 비대칭적으로 반응하는 것을 확인 할 수 있었다. 불확실성이 시장에서 위험으로 인식된다는 점을 고려할 때, 지정학적 위험, 세계경제상황, 금융지표 등이 국제원유 시장의 리스크와 직적접인 연관성을 입증한 결과로 해석할 수 있다.

마지막으로 새롭게 측정한 유가 불확실성의 유효성에 관해 확인하고자 글로벌, 선진국, 신흥국의 주가에 미치는 영향에 대해 분석하였다. 추정 결과, 유가 불확실성은 세계 주가에 유의미한 영향을 미치고 설명력을 향상시켰다. 뿐만 아니라 변수누락문제(omitted variable problem)를 완화시켜 주식시장에 미치는 유가의 영향을 보다 정확하게 분석할 수 있게 하였다. 이를 통해 선진국 주식수익률은 국제 유가의 공급충격이 부정적 영향을 미치는 데 반해 개발도상국의 경우는 투기적 수요가 더 중요한 역할을 한다는 결과를 얻을 수 있었다.

이 논문의 구성은 다음과 같다. Ⅱ에서는 불확실성 측정 방법론을 소개하고 . Ⅲ에서는 유가 불확실성 결정요인을 파악하고 주식수익률에 유가 불확실성이 미치는 영향을 분석한다. IV 결론에서는 분석 결과의 시사점을 정리한다.

Ⅱ. 유가 불확실성 측정

1. 불확실성 측정 방법

2008년부터 거시나 금융 부문에서 불확실성을 측정하는 방법을 개발하고 이들의 영향력을 분석하는 실증연구가 활발히 이루어졌다. Baker et al.(2016)과 Husted et al.(2018)은 text searching 방법으로 경제정책 관련 불확실성 지수를 제시하였고, Jurado et al.(2015)는 다수의 거시변수를 포함하는 계량 모형을 통해 거시경제 불확실성(macro uncertainty), 금융 불확실성(financial uncertainty) 등 총량 수준(aggregate level)의 불확실성을 추정하였다. 또 다른 방법으로는 전문기관의 전망 데이터를 이용하여 예측오차의 발생 확률이 얼마나 희박한지에 따라 불확실성을 측정한 Rossi and Sekhposyan(2015)가 있다. 이들은 예측오차의 확률밀도함수와 누적분포함수를 사용하는데, Ruan et al.(2021)도 유사한 방법으로 전력 도매가격의 비정상 가격지수(abnormal price index)를 제시한 바 있고, Ismailov and Rossi(2018)과 Lee (2020)는 같은 방법론을 외환시장에 적용하여 환율의 위험 프리미엄에 대해 분석하였다.

이 논문에서는 여러 가지 불확실성 측정 방법 중 단일 시장의 불확실성 측정에 용이한 Rossi and Sekhposyan(2015)을 통해 국제유가 불확실성을 측정한다. 불확실성은 실현된 유가가 시장의 기대치에서 벗어난 정도를 뜻하기 때문에 실제 유가()와 시장의 기대치()의 차이인 예측오차()가 지나치게 크거나 작은 경우 불확실성이 증가한다고 볼 수 있다. 예측오차를 계산하는 데 있어 핵심이 되는 것은 미래 유가에 대한 시장의 기대치()로, 우리는 Consensus Economic Inc.가 전문가를 대상으로 조사한 유가 전망치를 사용한다3)4). 이렇게 계산한 예측오차의 비조건부 확률밀도 함수를 p(e)라고 할 때, 누적분포함수는 로 나타낼 수 있다.

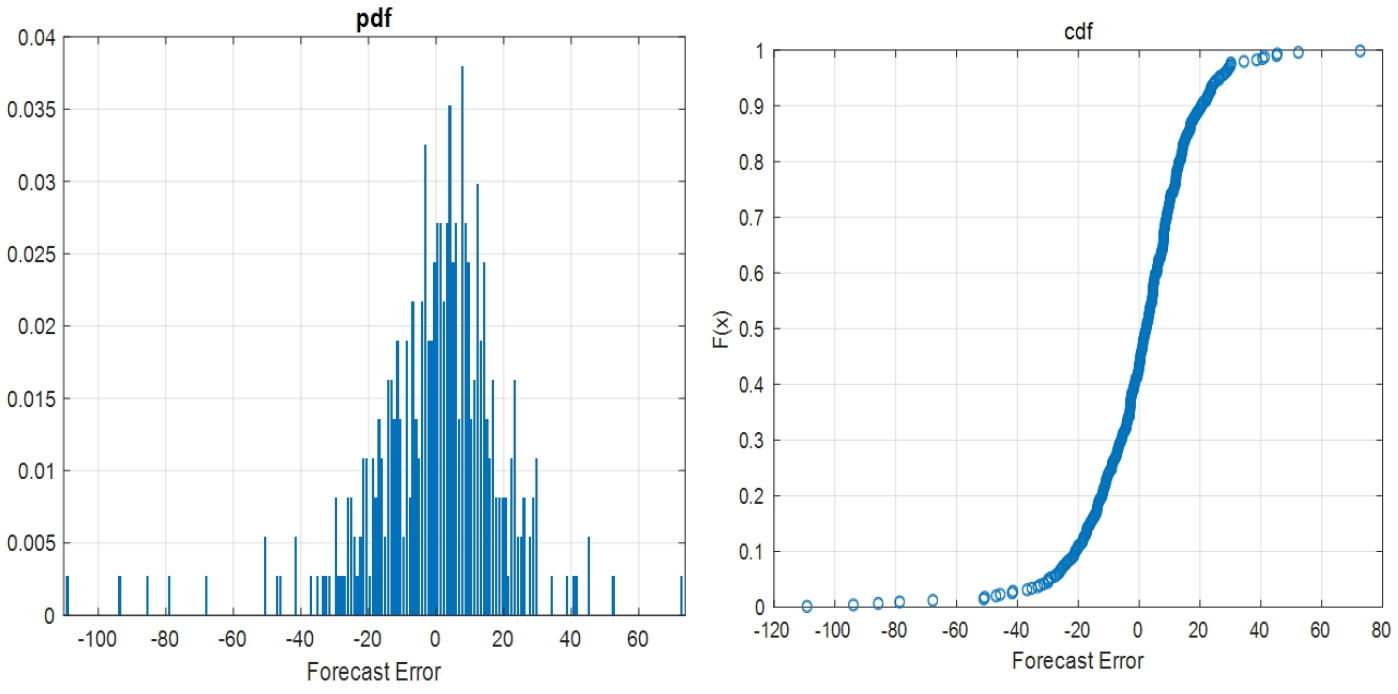

[그림 1]은 1990년 1월부터 2017년 6월까지의 국제유가 예측오차의 비조건부 확률밀도 함수와 누적분포함수이다. 왼쪽 그림에서 볼 수 있듯이 국제 원유가격에 대한 예측오차는 0을 중심으로 왼쪽으로 치우친 분포를 갖는다. 이는 표본 기간에 예상보다 유가가 낮은 경우, 즉 예상보다 유가가 낮은 정도가 더 심하고 빈번하게 일어났다는 것을 의미한다. 또한 예측오차 가 확률밀도함수의 양쪽 꼬리 부분에 위치할수록 기대치와 실제 유가 간의 괴리가 커진다. 이를 누적분포함수인 로 나타내면, 실제 유가가 예측치보다 클수록 1에 가깝고, 실제 유가가 예측치보다 작을수록 0에 가까워진다. 불확실성의 비대칭성을 고려하여 가 양인 경우와 음인 경우로 나누어 불확실성을 지수화하면, 예상치 않은 유가 상승이나 어떤 충격에 대해 시장의 예상이 실제 유가보다 크게 하락하여 발생한 불확실성을 , 예상치 않은 유가 하락이나 실제 유가보다 예상치가 크게 상승하여 발생한 불확실성을 , 이들을 결합한 총 불확실성을 로 다음과 같이 나타낼 수 있다.

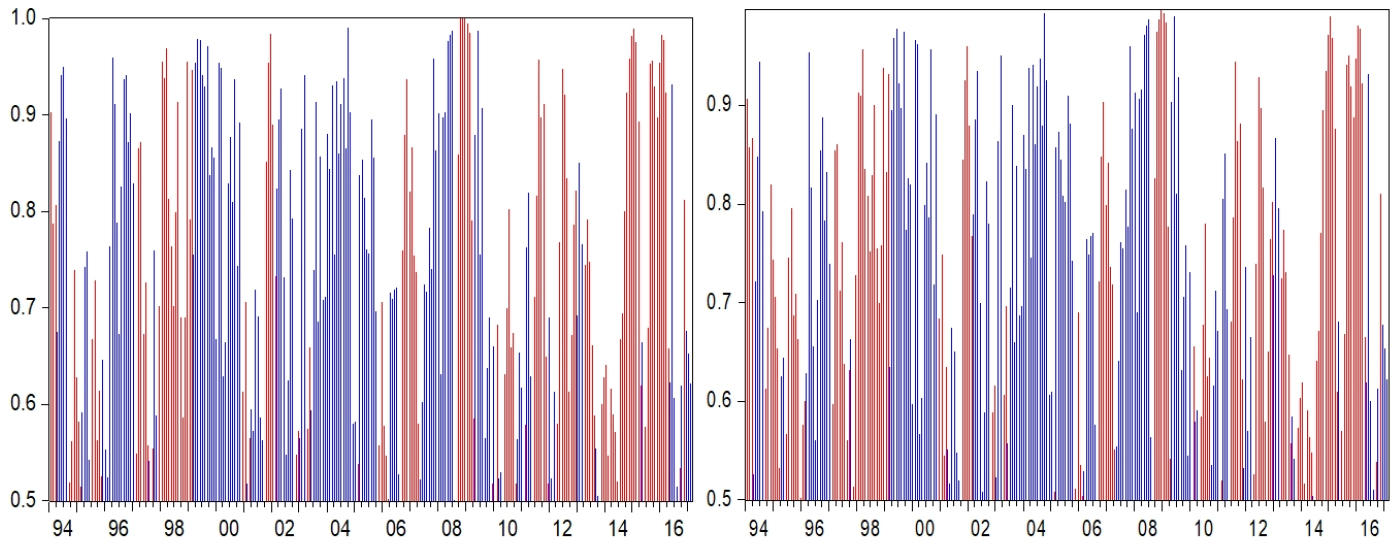

[그림 2]의 두 그래프에서 파란색은 , 빨간색은 를 나타낸다. 과 모두 0.5~1.0 범위의 값을 가지도록 설계되었다. 왼쪽은 전체 표본 기간을 사용하여 예측오차의 확률밀도 함수로부터 불확실성을 측정한 그래프이고, 오른쪽 그래프는 시장 참여자가 현재까지의 데이터만 관찰할 수 있다는 관점에서 1994년 1월부터 매달 예측오차를 업데이트하여 불확실성을 측정한 경우이다5). 과거 전체 데이터를 사용하는 경우와 매 기간 예측오차를 업데이트하는 경우의 불확실성 지표 간 상관관계는 0.944로, 측정 방법에 따라 크게 변하지 않는 것을 확인할 수 있다6). 양쪽 그래프 모두에서 금융위기 이후 급작스러운 유가 하락을 겪었던 2009년이나 국제유가가 10년 만에 최저치를 기록하여 저유가 장기화에 관한 우려를 낳았던 2015년 모두 가 급격히 높아져 상당 기간 유지되었음을 확인할 수 있다.

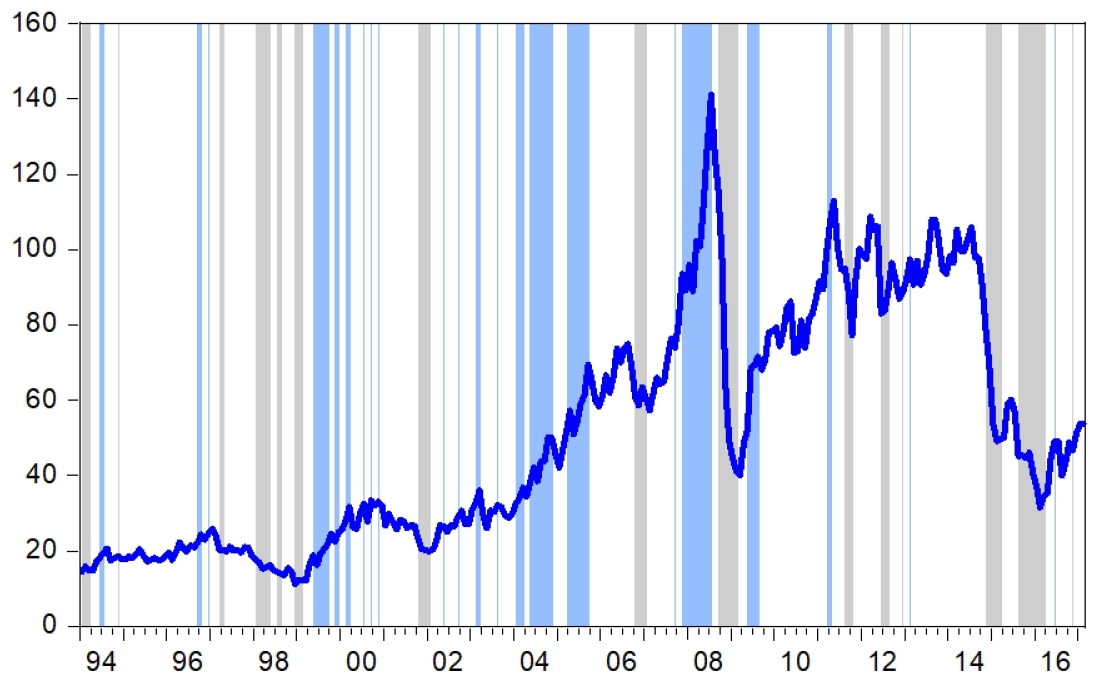

[그림 3]에는 WTI 현물가격 시계열과 함께 가 0.8 이상(상위 40%)인 구간은 하늘색으로, 가 0.8 이상인 구간은 회색 음영으로 표시하였다. 가 높은 이유는 (i) 유가 상승 시, 예상보다 유가 상승폭이 큰(작은) 경우, (ii) 유가 하락 시, 예상보다 유가하락 폭이 작은(큰) 경우로 나누어서 생각할 수 있다. [그림 3]에서는 는 1999년도와 2003년, 2007년 등 유가 상승 시 높은 수치를 기록하는 것을 확인할 수 있다. 또한 는 2008년 9월이나 2014년 7월과 같이 고유가 기간 이후의 급격한 유가의 하락이 발생하는 경우, 시장이 예상하지 못하는 불확실성의 증가를 반영한다. 이와는 대조적으로 고유가 기간인 2009년 6월부터 2014년 12월까지7)가 0.8 이상인 구간은 한 차례(2011년 3-4월)밖에 발생하지 않는다. 이는 시장이 고유가를 충분히 예상하는 경우, 유가 상승으로 인한 불확실성은 높아지지 않음을 의미한다.

2. 유가 불확실성과 다른 지표들 간의 상관관계

이번 장에서는 지금까지 많은 유가 연구에서 불확실성을 대표하는 변수로 사용하였던 변동성과 우리가 추정한 불확실성 지수와의 관계를 비교한다. 앞서 설명한 것처럼 변동성은 유가 변화의 방향성에 상관없이 변화의 정도가 같다면 같게 취급한다. 하지만 많은 이론 및 실증연구에서 시장 참여자나 경제변수는 유가 변화방향에 비대칭적으로 반응하는 것을 보였다. 예를 들어, Loungani(1986)은 조정비용(adjustment cost)의 존재로 산업간 자원 재배분에 제약이 생겨 유가 변동의 비대칭적 효과가 발생한다고 설명하였고8), 최근 연구인 Bachmeier and Keen(2022)는 New Keynesian 모형을 통해 명목 임금의 하방경직성이 비대칭적 효과를 발생시킨다고 지적한다. 유가 전망 데이터는 이러한 시장 참여자의 비대칭적 반응을 포함하고 있어서, 이에 기초한 불확실성 지표는 변동성이 가진 한계를 보완한다.

<표 1>은 변동성 지표에 대한 기초 통계량 및 불확실성 지수와의 상관관계를 보여준다. 여기서 실현변동성은 DataStream을 통해 얻은 Cushing WTI 현물가격과 만기 3개월의 WTI 선물계약의 일일 수익률로 각각 계산하였고9), 내재변동성은 CBOE(Chicago Board Options Exchange)의 원유 변동성 지수인 OVX를 사용하였다10). 기초통계량을 보면 WTI 현물가격이 3개월 선물보다 같은 기간 동안 평균적으로 변동성이 더 높음을 알 수 있고, 내재변동성의 자기회귀항 추정계수는 0.886으로 지속성(persistence)이 비교적 큰 것으로 나타난다. <표 1>에서 가장 눈에 띄는 특징은 실현변동성보다 내재변동성이 와 더 높은 상관관계를 갖는다는 점이다. 내재변동성은 미래 변동성 추정치로 시장 참여자들이 인식하는 위험이나 전망에 대한 정보를 포함하고 있어 최근에는 유가 수익률 설명에 있어 실현변동성보다 OVX이 더 중요한 역할을 한다는 연구가 발표되기도 하였다(Luo and Qin, 2017; Liu et al., 2020). 이를 고려할 때, OVX와의 높은 상관관계는 에 국제원유 시장에 대한 기대나 예상이 반영되고 있음을 뜻한다. 와 에서도 공통적으로 OVX와의 상관관계가 실현변동성보다 높은 것으로 나타나 시장이 인식하는 위험이나 기대가 불확실성 지표에 포함되어 있음을 다시 한 번 확인할 수 있다. 또한 예측오차의 부호에 따라 구분한 나 와 OVX의 상관관계가 0.402와 0.615로 차이를 보여, 와 의 비대칭적인 특징도 확인할 수 있다.

반면, 경제 충량 불확실성 지표들인 Baker et al.(2016)의 Economic Policy uncertainty, Jurado et al.(2015)의 US macroeconomic uncertainty, Ludvigson et al. (2019)의 US financial uncertainty index과 의 상관관계는 0.04 정도로 매우 낮은 수준이다. 이러한 결과는 국제유가 불확실성은 여타의 거시경제 불확실성 지표들과는 차별적인 원유시장만의 고유한 정보를 가지고 있음을 의미한다.

III. 실증분석

1. 유가 불확실성 결정요인

1) 예측변수 선택: LASSO 회귀분석

Alquist et al.(2011)은 유가에 대한 전문가들의 단기 전망치는 실제 유가에 대한 예측력이 낮다고 설명한다. 이는 시장의 기대치가 실현된 유가와 유의미한 차이가 있음을 뜻하므로, 이러한 차이를 유발하는 요인을 파악하는 것은 유가 불확실성에 대해 대비할 방안을 제시한다는 점에서 의미가 있다. Jo(2014)는 stochastic volatility 모형에서 추정한 유가 변동성이 Kilian and Murphy(2014)의 ‘speculative shock’이나 Kilian(2009)의 ‘oil-specific demand shock’과 유사한 특성을 가진다는 것을 보임으로써 유가 불확실성이 지정학적 문제나 세계 경기확장 정책 등 원유 수급 관련 펀더멘털의 변화를 반영하기보다는 미래 원유시장에 대한 기대에 더 많은 영향을 받는다고 주장하였다. 이번 장에서는 새롭게 측정한 불확실성 지표가 원유 수급에 영향을 미치는 다양한 변수들과 연관성을 갖는지 실증적으로 분석한다.

국제유가는 다른 자산 가격과는 다르게 OPEC 생산량 등 공급 측면의 영향을 고려해야 하고,세계 경제 상황을 비롯하여 미래에 대한 기대, 세계 수송부문 상황, 날씨, 지정학적 위험 등 원유 수요에 영향을 미치는 변수들도 많이 존재한다. 뿐만 아니라 금융시장 간 전이 현상 등으로 최근에는 금융지표들과의 연관성도 주목받고 있어 다수의 경제변수가 유가 관련 설명변수로 사용되고 있다. 다수의 변수가 예측력이나 설명력이 있는 것으로 알려져 있을 때, 연구자가 선행연구나 이론에 근거하여 모형의 함수 형태와 주요 변수를 선험적으로 결정하면 모형 불확실성이 발생한다. 이러한 문제에 대한 방안으로 잠재적 설명변수 중 적절한 것만을 추려내는 변수 선택 방법론이 사용된다11). 여러 가지 변수선택 방법론 중 하나인 LASSO 회귀분석은 예측변수 데이터와 응답변수의 선형모델에 대해 피팅된 최소제곱 회귀계수를 반환하는 것으로, 중복된 변수를 제거하고 예측변수를 식별하는 데 효과적이다. 예측변수 간 높은 상관관계가 있는 경우, LASSO는 하나를 선택하고 다른 변수의 계수를 0으로 설정함으로써 over-fitting 문제를 해결한다. 일반적으로 최소자승법(OLS)의 경우 필요 없는 변수가 많이 포함된 회귀분석에서 추정값은 불편추정량이지만 분산이 커져 비효율성을 갖는다. 이와는 대조적으로, LASSO 추정치는 약간의 편향(bias)를 갖더라도 분산을 줄여 전체 예측 정확도를 향상시킨다.(Tibshirani, 1996) 따라서 국제유가 불확실성과 연관이 있는 변수를 선별하기 위해 다음과 같은 LASSO 회귀분석을 적용한다12).

식 (1)의 종속변수는 와 같은 불확실성 지수이고, 는 유가관련 설명변수들로 구성된 벡터이다13). 유가 수요 측면의 설명변수로는 세계 경제상황을 나타내는 지표로써 유가 관련 선행연구에 많이 사용되는 real shipping cost(Kilian, 2009; Kilian and Zhou, 2018), 세계 산업 생산지수(Baumeister and Hamilton, 2019; Hamilton, 2019), 구리 가격을 사용하였다. 원유에 대한 위험 지표는 Caldara and Iacoviello(2018)의 지정학적 위험 지수(geopolitical risk index) 등이 있고, 석유의 주요 소비처인 수송부문 관련 변수와 전환부문의 석유수요에 영향을 주는 날씨 관련 변수도 포함하였다. 이 외에도 Valenti et al.(2020)이 미국의 default premium, Junk premium이 유가 위험 프리미엄과 연관이 있음을 밝혀 설명변수로 고려하였고, 원유 공급 측면의 변수로는 원유 생산량과 재고 변화가 있다14). 원유 수급 관련 펀더멘털이나 거시변수 외에도 Index of Consumer Expectations나 3-month and 10-year oil price expectations, Consumer confidence index 등 시장의 기대와 관련된 변수도 설명변수 벡터에 포함했다. 모든 변수의 안정성(stationarity)을 확보하기 위해 real shipping cost, 세계 산업생산지수, 원유 생산량 등에는 로그 차분하여 사용하였다. ADF 검정 결과, 모든 변수가 단위근이 존재한다는 귀무가설을 10% 유의수준에서 기각하여 정상성을 가지는 것을 확인할 수 있었다15).

<표 2>는 전체 표본 기간의 LASSO 회귀분석을 통해 선택된 유가불확실성의 추정 결과를 보여준다. 비대칭성을 고려하지 않은 의 경우는 달러의 실질효율환율(real effective exchange rate)만이 중요 변수로 선택되었지만,와 의 경우는 세계경제상황, 금융, 수송, 기대/위험, 날씨 등 대부분의 범주에서 하나씩의 변수들이 예측변수로 선택되었다. LASSO 결과는 Jo(2014)의 주장과는 상반되는 결과로, 유가 불확실성이 미래에 대한 기대뿐만 아니라 석유 시장을 주도하는 경제변수들과 직접적인 연관이 있음을 의미한다. 거시변수, 특히 환율 등의 금융지표 등은 미래의 기대치가 선반영 되고 개별 시장의 충격이 빠르게 전이된다는 점을 고려할 때, 이러한 결과는 타당해 보인다.

<표 2>

LASSO 회귀분석 추정결과

하지만 LASSO 회귀분석은 추정계수의 통계적 유의성 검정과 표본 기간 중에 발생할 수 있는 구조변화 추정이 어렵다16). 따라서 본 연구에서는 LASSO의 회귀분석을 통해 선택된 변수를 가지고 회귀분석을 시행함으로써 구조변화 발생 여부와 함께 주요 변수와 유가 불확실성의 관계에 대해 분석한다.

2) 구조변화를 고려한 회귀분석

이 절에서는 표본 기간 중 발생할 수 있는 결정요소와 유가 불확실성간의 관계 변화를 추적하기 위해 Bai and Perron(1998) test를 사용하여 구조변화 시점을 추정한다. 의 구조변화 시점은 2003년 2월, 와 와 결정요인 간 관계에 대한 구조변화 시점은 각각 2009년 5월과 2003년 11월로 추정되었다. 2003년에는 세계경기 호황과 함께 고유가 시대가 시작되었고, 2009년에는 세계 금융위기로 세계 경제가 침체기에 접어들면서 석유 수요의 감소와 함께 유가도 급락한 바 있다. 따라서 유가 불확실성과 경제변수의 관계는 유가 급변에 따라 달라진 것으로 생각할 수 있다.

<표 3>의 추정 결과를 살펴보면, 의 경우 2009년 5월 이전까지는 세계생산지수 변화율, 소비자신뢰지수, 달러 가치, 지정학적 위험과 밀접한 관련이 있지만, 구조변화 이후에는 세계생산지수 변화율만이 통계적으로 유의미한 영향을 미치는 것으로 나타났다. 세계 경제 상황에 대한 미국 소비자의 기대치를 나타내는 소비자신뢰지수의 추정계수는 구조변화 전후 반대로 변한다. 이는 2009년 글로벌 금융위기 이전에는 소비자들의 경제상황에 대한 기대감이 높아질수록 유가 상승 전망치와 실제 상승분이 비슷해져 불확실성이 감소했지만, 금융위기 이후에는 미래의 경제상황을 긍정적으로 판단하더라도 유가에 대한 예측치는 실제 유가 상승 정도에 미치지 못하여 원유시장의 불확실성이 높아졌음을 의미한다.

<표 3>

구조변화를 고려한 OLS 추정결과

의 경우, 세계생산지수 변화율, 달러가치, 지정학적 위험, 장단기 유가 전망 차이(10y-3m oil price expectations)는 구조변화에 상관없이 중요 결정요인이다. 세계생산지수변화율은 구조변화에 상관없이 U+에는 양의 영향을, U-에는 음의 영향을 미친다. 이는 세계 경제가 성장하는 상황일 때는 석유 수요의 증가로 시장의 예상보다 실제 유가가 큰 폭으로 상승하여 U+는 증가하지만, 예상치 못한 급격한 유가 하락으로 인해 발생하는 U-는 감소하는 것을 의미한다. 한편, 지정학적 위험의 증가는 구조변화 전후 일관되게 를 증가시키는 것으로 나타난다. 이는 지정학적 위험이 증가할수록 예상치 못한 유가 하락이 일어났다는 뜻이 아니라 시장이 지정학적 위험에 더 크게 반응하여 예측치가 실제 유가 상승을 상회하였음을 의미한다. 에 대한 지정학적 위험의 추정계수는 –0.091로, 예상치 못한 유가 상승으로 인한 불확실성인 는 낮아진 젓으로 이해할 수 있다.

달러가치를 나타내는 달러 지수는 와 모두에 대해 양의 관계를 갖는 것으로 나타났다. 원유는 달러로 거래되기 때문에 달러의 가치와 유가는 역의 관계가 있다는 것은 이미 알려진 사실이다. 여기서는 달러가 강세인 경우, 방향성에 상관없이 불확실성이 커지고, 특히 금융위기 이후에는 예상치 못한 유가 하락으로 인한 불확실성에 더 큰 영향을 미치는 것을 확인할 수 있다. 이러한 결과는 달러와 유가의 연관성을 보여주는 동시에 달러의 가치가 원유시장에 존재하는 위험과도 직접적인 관계가 있음을 의미한다.

2. 유가 불확실성 지표의 활용: 주가예측

국제원유가격이 주식시장에 미치는 영향에 대한 연구는 지금까지도 활발히 이루어지고 있다17). 최근 Baumeister and Hamilton(2019)는 베이지안 방법을 통해 Kilian(2009)과 Kilian and Murphy(2014)의 모형상의 문제점을 보완하고18) 석유 수요충격을 경제활동(economic activity), 석유소비(oil-specific consumption), 재고수요(inventory consumption) 충격으로 세분화하여 추정함으로써 석유 공급충격의 역할을 재조명하는 실증결과를 제시하였다. 이 논문에서는 유가 불확실성을 석유의 공급 및 수요충격과 함께 회귀식에 포함하여 추정함으로써 국제원유가격에 주가에 미치는 영향을 더욱 정교하게 분석하고자 한다19).

는 주식수익률로 Datastream을 통해 얻은 MSCI ACWI index, MSCI world index, MSCI emerging markets index를 이용하여 세계, 선진국(developed markets), 신흥국(emerging market)의 주식수익률을 계산하였다. 는 Baumeister and Hamilton(2019)의 모형을 통해 추정한 세 가지 수요충격(경제활동충격, 석유소비충격, 재고수요충격)과 공급충격이다.

<표 4>는 주식수익률 및 유가 관련 충격에 대한 기초 통계 및 단위근 검정 결과를 보여준다. 1994년 1월부터 2017년 2월까지 표본 기간의 선진국 주식수익률이 개발도상국보다 평균적으로 높았다. 변동성은 신흥국의 주식수익률이 훨씬 높은데, 이는 표본 기간 내에 1997년 아시아 금융위기나 2009년 글로벌 경제 위기가 포함되었을 뿐만 아니라, 신흥국 주식의 위험성이 더 높기 때문일 수도 있다. 유가 충격 중에서는 석유소비충격 만이 표본기간 동안 평균적으로 양의 값을 가지고, 변동성도 가장 큰 것으로 나타났다. 모든 주식수익률과 유가 충격은 ADF 검정 결과 1% 유의수준에서 단위근이 존재한다는 귀무가설을 기각하여 정상성을 가지고 있는 것을 확인하였다.

<표 4>

주식수익률과 유가 충격 기초통계량

<표 5>는 세계, 선진국 및 신흥시장의 주식시장 수익률에 대한 식 (3)의 추정 결과를 보여준다. 유가 불확실성을 회귀식에 추가하면 조정된 결정계수는 세계, 선진국, 신흥국 모두에서 상당히 증가하는 것을 볼 수 있다. 이는 유가 불확실성이 유가 충격에서는 포착되지 않는 주식수익률에 대한 상당한 설명력을 가지고 있음을 의미한다. 특히 의 계수는 5% 유의수준에서 유의미하고 일관된 부호를 가지고 있지만, 의 계수는 그렇지 않은 것으로 나타나 추가적인 설명력은에 기인하는 것으로 짐작할 수 있다. 주식시장의 유가 불확실성 방향에 대한 비대칭적인 반응은 유가 상승으로 인한 기업의 비용 증가보다 유가 하락으로 인한 경기 침체 우려가 주식 투자자들에게 더 부정적인 영향을 미치기 때문으로 해석할 수 있다. 예를 들면, 2020년 코로나19 확산의 영향으로 글로벌 수요위축에 따른 국제유가 하락과 주식시장의 불안정을 경험한 바 있다. 따라서 는 예상치 못한 유가 하락 상황과 더불어 이와 관련된 세계 경기 위축 관련 정보를 제공하는 것으로 생각 할 수 있다. 또한 Jones and Enders(2016)에 따르면 기업은 조정비용으로 인해 유가 불확실성이 높은 경우 투자를 연기하거나 취소하지만, 불확실성이 낮은 경우에는 투자의사결정을 변경하지 않는다. 하지만 우리의 결과는 유가 불확실성의 크기뿐만 아니라 불확실성의 방향성도 투자자들의 의사결정에 중요한 역할을 할 수 있음을 시사한다.

<표 5>

유가 불확실성이 세계, 선진국 및 신흥시장의 주가에 미치는 영향

불확실성 지수를 포함할 때 설명력이 높아진다는 사실은 이들 변수를 누락한 경우 추정계수에 편향(bias)이 생겨 석유 공급충격과 수요충격이 주가 수익률에 미치는 영향을 부정확하게 분석할 수 있음을 의미한다. 원유 수요충격 중 경제활동충격은 글로벌 주식시장에서 중요한 역할을 하는 것은 변함이 없지만, 선진국의 주가수익률의 경우, 원유 공급충격은 와 를 포함시키면 유의미하지 않게 변한다. 이러한 결과는 석유 공급충격 보다 수요 충격의 중요성을 강조하는 선행연구와 맥락을 같이 한다. 신흥국가의 경우, 와 포함하더라도 원유 공급충격보다는 경제활동 충격과 원유재고충격이 주식 시장 주식수익률 상승과 관련이 있다고 나타났다. 투기적 성향을 반영하는 것으로 알려진 원유 재고충격(inventory shock)이 신흥국의 주가수익률에만 유의미한 영향력을 미친다는 사실은 위험을 선호하는 투기적 자본의 증가가 신흥국의 주식시장에는 긍정적으로 작용한다는 것을 의미한다.

IV. 결 론

불확실성 분석에 대한 중요성과 관심이 커짐에도 불구하고 기존의 연구에서는 국제 유가에 대한 불확실성에 대한 대리변수로 변동성을 사용하고 있다. 본 연구는 기존의 불확실성 지표로 사용되던 변동성과는 차별화되도록 시장이 예상하지 못한 유가의 움직임을 불확실성 지수로 만들고 이와 관련된 결정변수를 찾아냄으로써 갑작스러운 국제원유시장의 불확실성 확대에 대해 대비할 뿐만 아니라 유가에 영향을 미치는 요인과 영향력을 새로운 관점으로 분석하는 데 목적이 있다.

변수선택 방법론 중 하나인 LASSO와 구조변화를 고려한 회귀분석 결과, 유가 불확실성은 유가 관련 경제변수와 밀접한 연관관계가 있는 것으로 나타났고, 특히 유가 상승과 하락에 따른 불확실성은 경제변수에 비대칭적으로 반응하는 것을 확인 할 수 있었다. 불확실성이 시장에서 위험으로 인식된다는 점을 고려할 때, 국제원유 생산량, 지정학적 위험, 세계경제상황, 금융지표 등이 국제원유 시장의 위험과 연관관계가 있다는 결과로 해석할 수 있다. 또한 유가 불확실성(특히 하방 불확실성)이 글로벌 및 개별국가의 주식시장 전반에 유의미한 영향을 미치고 설명력을 향상시키는 결과를 제시함으로써, 주식시장에서 국제유가 시장에 대한 정보의 중요성을 다시 한번 확인하였다.

하지만 우리가 예측오차를 기반으로 측정한 유가 불확실성은 (i) 전문가들을 대상으로 한 설문조사 결과를 활용하였기 때문에 시장 참여자 전체의 전망과는 차이가 있을 수 있고, (ii) 전문가들의 전망은 대게 보수적으로 제시되는 경우가 많아 불확실성 지수가 과대 추정될 가능성이 존재한다. 이러한 문제점은 앞서 설명한 것과 같이 유가 전망 데이터가 아직 한정적이라는 점에서 기인한 것으로, 유가 전망에 대한 정보수집이 질적·양적으로 향상된다면 유가 불확실성을 더욱 정확하게 측정하고 활용할 수 있을 것이다.

◎ 부 록 ◎