Ⅰ. 서 론

규제의 틀에서 소극적으로 대응할 것인가? 규제 밖에서 적극적으로 선점할 것인가? 우리나라 기업들은 국내에서 온실가스 배출권거래제(K-ETS, Korea Emission Trading Scheme, 이하 “배출권거래제”) 준수와 글로벌 시장에서 넷제로(Net-zero) 목표 이행 앞에 당면한 현실이다.

우리나라에서는 2015년 1월 12일부터 규제적 탄소시장(Compliance Carbon Market)인 온실가스 배출권거래제가 시작되었다. 배출권거래제에 참여하고 있는 기업을 할당대상업체라고 하는데, 2020년 기준 배출권거래제에는 국내 650여 개 할당대상업체가 참여하고 있다. 할당대상업체의 2020년 온실가스 배출량은 554.4백만 톤으로 우리나라 온실가스 배출량(656.2백만 톤)의 84.5%에 이른다(온실가스종합정보센터, 2022). 배출권거래제에서 통용되는 배출권의 종류로는 정부가 할당대상업체에 할당하는 할당배출권(KAU, Korea Allowance Unit)과 할당대상업체의 운영경계 밖에서 일정한 기준에 따라 감축된 온실가스 감축실적인 외부사업 인증실적(KOC, Korean Offset Credit)이 있다. 다만 KOC의 경우 배출권거래제에서 사용하기 위해서는 정부의 승인을 거쳐 상쇄배출권(KCU, Korea Credit Unit)으로 전환해야 한다(이재형, 2023).

할당대상업체가 정부에 제출한 배출권을 배출권의 종류별로 살펴보면, 2020년 기준으로 KAU가 553.7백만 톤으로 99.9%를 차지하고, KCU는 0.7백만 톤으로 0.1% 밖에 안된다. 2015~2020년 동안으로 기간을 확장해도 KCU 제출량은 16.9백만 톤으로 할당대상업체가 정부에 제출한 배출권의 0.5% 밖에 안된다(온실가스종합정보센터, 2022). 제2차 계획기간 배출권 할당계획에 따르면 할당대상업체는 기업이 제출해야 하는 배출권의 10% 한도 내에서 상쇄배출권을 제출할 수 있었다(관계부처 합동, 2017). 그러나 현실에서 할당대상업체가 제출한 상쇄배출권은 0.1% 밖에 안된다. 그렇다면 상쇄배출권은 의미가 없는가? 그건 아니다.

상쇄등록부 시스템(ORS, Offset Registry System)에 따르면 2015~2020년 동안 국내 배출권거래제에서 ‘국내 KOC’ 인증실적은 461건으로 30.5백만 톤이고, ‘국외 KOC’ 인증실적 0건이다. 동일 자료에 따르면 국외 KOC 인증실적은 2021년 2.28백만 톤 및 2020년 5.07백만 톤으로 증가하는데 이들이 실제로 국외에서 기후변화협약(UNFCCC)의 청정개발체제(CDM, Clean Development Mechanism) 제도를 통해 발급받은 배출권(CER, Certificated Emission Reduction)의 대상연도는 2017~2020년이다. 이미 과거(2017~2020년)에 CER을 발급받았음에도 불구하고 국내의 제도적 문제로 2021년에서야 국내 배출권거래제로 들어 올 수 있었다.

반면 2015~2020년 동안 KOC를 배출권거래제에서 사용하기 위해서 전환한 상쇄배출권(KCU) 발행량은 16.9백만 톤이다. 이는 앞서 언급한 KCU 제출량 16.9백만 톤과 동일하다. KOC에서 전환된 KCU는 전량 배출권거래제에 쓰인 것이다. 앞서 이야기한 상쇄배출권 사용량 0.1%라는 숫자는 기 인증된 KOC가 여러 가지 이슈로 아직 KCU로 전환되지 못했거나, 신규 외부감축 사업이 개발되지 않았기 때문이다. 결국 시장에 KCU가 공급되지 않아 KCU의 사용량이 적은 것일 뿐, KCU의 수요가 없어서 발생한 문제가 아니다.

<표 1>

이행년도별 배출권 제출량 및 외부사업 감축량 (단위 : 백만원)

| 구분 | 이행년도별 배출권 제출량* | 외부사업 감축량** | ||||

| KAU | KCU | 합계 | 국내 KOC | 국외 KOC | KCU 발행량 | |

| 합계 | 3,395.6 | 16.9 | 3,412.5 | 30.5 | - | 16.9 |

| 2015 | 533.8 | 8.8 | 542.6 | 7.1 | - | 9.5 |

| 2016 | 551.0 | 3.3 | 554.3 | 7.7 | - | 2.6 |

| 2017 | 568.6 | 3.3 | 571.9 | 4.8 | - | 3.3 |

| 2018 | 601.0 | 0.5 | 601.5 | 4.5 | - | 0.5 |

| 2019 | 587.5 | 0.3 | 587.8 | 3.1 | - | 0.3 |

| 2020 | 553.7 | 0.7 | 554.4 | 3.3 | - | 0.7 |

* 출처 : 온실가스종합정보센터(2022)

공급의 문제를 해결하기 위해 시장의 이해관계자들은 외부감축사업을 적극적으로 개발하고 있다. 그리고 이들은 국내 배출권거래제에 사용하기 위해서 규제적 시장에서 통용되는 대표적인 배출권인 CDM 사업을 주로 추진하고 있다.

다른 한편으로 자발적 탄소시장(VCM, Voluntary Carbon Market)의 움직임도 활발하다. 2015년 체결된 파리협정(Paris Agreement)에 따라 UNFCCC 당사국들은 인류가 지속가능하게 살 수 있는 평균 전 지구 온도 상승 폭인 2.0℃, 더 나아가 1.5℃ 달성을 위해 탄소중립 목표를 수립하고 있다. 마찬가지로 민간 부문에서는 과학기반 온실가스 감축목표 이니셔티브(SBTi, Science Based Targets initiative)와 RE100에 가입하여 넷제로 달성을 위해 노력하고 있다. 이를 위해 기업은 녹색요금제, 자가발전, 전력구매계약(PPA, Power Purchase Agreement), 신재생에너지 공급인증서(RECs, Renewable Energy Certificates)로 간접배출량(Scope 2)을 줄여 RE100을 달성하는 전략을 수립하고, 에너지 효율화 등을 통해 직접배출량(Scope 1)을 줄이는 전략을 짜고 있다. 또한 온실가스 배출량 관리의 범위를 기업의 경영 활동 시 가치사슬 전반에서 발생하고 있는 기타 간접배출량(Scope 3)으로도 확대하고 있다.

그러나 현실적으로 기업의 운영경계 내에서 Scope 1 및 2 배출량을 줄이거나, 가치사슬 내에서 Scope 3 배출량을 줄이는 데 한계가 존재한다. 결국 기업은 외부감축사업을 통해 온실가스 배출권을 확보하여 잔여 배출량을 상계(offset)시키는 전략을 추구한다. 그 과정에서 규제적 탄소시장보다는 상대적으로 좀 더 느슨한 자발적 탄소시장에서 외부사업을 개발하고 있다. 자발적 시장은 규제적 시장에서 배출권 할당대상업체가 아닌 부문에서의 온실가스 감축을 유도하기 위한 민간 중심의 자율적 시장이다. 대표적인 자발적 탄소시장의 관리주체로는 Verra(VCS), Gold Standard (GS), Climate Action Reserve(CAR)가 있다(하온누리, 2022).

Ecosystem Marketplace(2022)에 따르면 2021년 기준 자발적 탄소시장에서 자발적 배출권이 493.1백만 톤 거래되었으며, 규모는 19.81억 달러에 이를 정도다. 그리고 McKinsey & Company(2021)에 따르면 자발적 탄소시장이 2030년에는 약 15배, 2050년에는 100배까지 성장할 것이라 전망했다. 그리고 자발적 배출권의 거래금 규모도 500억 달러 이상이 될 것으로 예측했다. 국내에서는 아직 낯선 자발적 탄소시장이지만 글로벌 기업들은 배출권거래제라는 규제 준수를 넘어 그 이상의 온실가스 감축을 위해 적극적으로 자발적 탄소시장에 뛰어들고 있다(하온누리, 2022).

<표 2>

자발적 탄소시장 거래량, 가격 및 규모

이렇게 자발적 시장에 대한 논의는 최근 들어 활발히 진행되고 있다. 다만, 국내의 연구는 자발적 시장에 대한 경제학적 논문이 아니라, 자발적 시장 현황 및 사례조사에 국한된 측면이 있다. 자발적 시장에 대한 국내의 초기 연구는 최경식・하상안(2010)이 있다. 이들은 글로벌 규제적 탄소시장을 살펴본 후 국내 자발적 시장 도입에 대한 시사점을 제시하였다. 이때는 국내에 아직 배출권거래제가 시행되기 이전의 상황을 분석하였기에 규제적 탄소시장이 도입되고 있는 현재 상황에는 적용하는 데는 한계가 있다. 김기만(2022)은 자발적 시장의 개념과 현황을 살펴본 후 배출권거래제에서 중소기업인 할당대상업체가 많지 않은 점을 착안하여 중소기업 참여형 자발적 탄소시장 체계를 제안하였다. 그리고 하온누리(2022)도 김기만(2022)과 마찬가지로 자발적 시장의 개념과 현황을 살펴보고 자발적 시장을 국내에 도입하기 위한 정책적 시사점을 제시하였다.

실물옵션 방법론을 온실가스 감축사업에 적용하여 최적 투자 분기점을 도출한 연구는 과거부터 지속되었다(Zhao, 2003; 박호정, 2005; Park, 2012; 박호정 2015; 이재형, 2020; Lee and Jang, 2022). 특히나 기존 선행연구들은 산림부문 온실가스 감축사업에 적용한 연구가 주를 이루었다(장희선・박호정, 2009; Park and Jang, 2010; 홍원경・박호정, 2011; Yoo et al., 2018).

다만 기존의 연구는 규제적 탄소시장 혹은 자발적 탄소시장 한 곳에 초점을 맞추어 분석한 연구가 주를 이루었고, 두 시장의 연계에 초점을 맞추어 진행한 연구는 드물었다. 그렇기에 본 논문은 실물옵션 방법론을 활용하여 CDM으로 대변되는 규제적 탄소시장과 자발적 탄소시장의 연계를 분석했다는 데 그 의의가 있다.

이하 본 논문의 구성은 다음과 같다. Ⅱ장에서는 실물옵션 방법론을 활용한 규제적 탄소시장 외부사업을 자발적 탄소시장 외부사업으로의 전환옵션 모형을 제시하였으며, Ⅲ장에서는 실증분석을 위한 주요 파라미터를 도출한 후 전환옵션 시행의 임계 가격을 도출하였으며, 주요 변수에 대한 임계 가격의 민감도 분석을 시행했다. 마지막으로 Ⅳ장에서는 실증분석 결과를 바탕으로 탄소시장에서의 정책적 시사점을 제시하였다.

Ⅱ. 모 형

본 논문에서는 국내 배출권거래제 하의 할당대상업체가 배출권 부족분을 충당하기 위해서 대표적인 규제적 탄소시장의 감축사업인 교토의정서에서의 CDM 사업을 개발하는 상황을 가정하였다. 현재는 교토의정서의 유효기간이 끝나고 새로운 온실가스 감축체계인 파리협정(Paris Agreement)의 전환작업이 진행 중이다. 이 중 아직 최종적으로 결정되지 않은 부분이 교토의정서에서의 CDM을 파리협정 제6조 4항의 지속가능메커니즘(Sustainable Development Mechanism, 이하 ‘SDM’)으로의 전환하기 위한 세부 지침이다. 그렇기에 현재 시점에서 CDM 사업을 추진하는 외부사업자는 CDM 사업의 SDM 전환 방식에 대한 세부 지침이 확정되지는 않았음에도 자신들의 사업이 SDM 사업으로 인정받을 수 있을 것이라는 전망이 깔려있다. 그렇기에 본 논문에서는 용어의 혼동을 막고자 규제적 탄소시장의 배출권 사업을 CDM 사업으로 표현하겠다.

분석 대상으로는 여러 가지 유형의 해외 배출권 개발 사업 중에서 고효율 쿡스토브 보급사업을 개발하는 상황을 가정하였다. 전술한 바와 같이 아직 어떠한 유형의 CDM 사업이 SDM 사업으로 전환될지에 대해서 불명확하다. 다만 최빈국 주민들의 삶의 질 개선을 위한 CDM 사업은 SDM 사업으로 전환이 가능할 것으로 예측되는바 고효율 쿡스토브 사업 역시 SDM 사업으로 전환이 가능할 것으로 판단되기 때문이다.

CDM 사업으로 추진한 고효율 쿡스토브 사업이 SDM 체계로 전환이 안될 경우 외부사업자는 규제적 탄소시장에서 배출권 부족분 확보 목적으로 추진한 CDM 사업의 지속 여부에 대해 의사결정을 해야 한다. 여기서 기업이 선택할 수 있는 것은 이미 투자된 사업의 매몰비용(sunk cost)을 감수하고 CDM 사업을 멈추거나 자발적 배출권 사업으로 CDM 사업을 전환하는 것이다.

또한, CDM 사업이 SDM 사업으로 인정되더라도 외부사업자는 배출권 가격의 불확실성을 회피하기 위한 수단으로 자발적 배출권 사업으로 전환하여 현금흐름을 안정적으로 가져가려는 전략을 취할 수도 있다. 이는 자발적 배출권 사업은 CDM 사업을 개발한 후 배출권(CER)을 발급받기까지 긴 시간이 걸리는 점, CDM 사업의 SDM 체계로의 전환에 대한 불확실성, 발급된 CER을 국내 배출권거래제 시장에 사용하기 위해 KOC로 전환 시 시간 지체 등을 이유로 CDM 사업을 지양할 수 있기 때문이다.

이렇게 생산된 자발적 배출권은 국내 배출권거래제에서 사용할 수는 없으나, 기업은 탄소중립 및 넷제로 목표 달성을 위한 배출량 상쇄 수단으로는 사용할 수 있다. 특히나 기업의 직간접 배출량(Scope 1~2)에 대한 규제 뿐 아니라, 공급망을 포함한 가치사슬 전반에 걸친 기타 간접배출량(Scope 3) 관리가 부각되는 상황에서 자발적 배출권 사업에 기업들이 나서고 있다.

자발적 배출권 사업의 온실가스 감축량 산정 방법론은 CDM에서 규정한 방법론에 비해 상대적으로 유연하면서도, 동일 사업이더라도 배출권을 더욱 많이 확보할 수 있고 낮은 가격으로 배출권을 확보할 수 있다(김창길・문동현, 2009). 이러한 상황에서 넷제로 목표 달성을 위해서 외부사업 투자자인 기업은 배출권 발급 규모는 크면서도 생산단가는 낮은 자발적 배출권 사업에 대한 수요가 증가될 수 있다.

1. 규제적 탄소시장

본 논문에서는 외부사업자가 교토의정서 하의 CDM 사업이 파리협정 하의 SDM으로 전환된다는 가정하에 추진하던 고효율 쿡스토브 사업을 SDM 전환 실패 또는 자발적 배출권 수요 증가에 따라 자발적 배출권 사업으로 전환하는 상황을 가정하였다.

우선 전환 전 CDM 사업을 추진하는 외부사업자의 상황을 살펴보겠다. 이때는 기존의 CDM 체계에서의 고효율 쿡스토브 보급사업의 CDM 방법론이 그대로 사용된다고 가정하였다. 고효율 쿡스토브 보급사업과 관련해서는 이재형(2020)이 분석한 바 있는데, 본 논문도 이재형(2020)의 모형을 일부 준용하였다. 다만, 이재형(2020)에서 사용한 고효율 쿡스토브 보급사업의 ‘(AMS-II.G) 비-재생 바이오매스의 열기기에서 에너지 효율 조치(Energy efficiency measures in thermal applications of non-renewable biomass)’ 방법론은 시간 경과에 따라 방법론의 버전이 업그레이드 되었다. 그렇기에 본 논문은 이재형(2020)에서 사용한 버전 10의 방법론이 아닌 최신의 버전 13의 방법론을 사용하여 분석하였다(UNFCCC, 2022). 두 방법론의 주요한 차이는 기존 방법론에서는 쿡스토브 1개의 감축량을 산정할 때 여러 가지 요인으로 인해 공급된 쿡스토브가 제대로 사용되지 않는 비율을 누출조정계수(LAF, Leakage Adjustment Factor)로 정의하였다면, 업그레이드 된 방법론에서는 당해연도에 정상적으로 작동하는 쿡스토브의 비율()로 정의하였다.

CDM 방법론에 따른 고효율 쿡스토브 보급 시 고효율 쿡스토브 1개가 감축하는 온실가스 감축량()은 식 (1)과 같다. 여기에서 하첨자 는 규제적(compliance) 시장의 배출권을 의미한다. 고효율 쿡스토브는 기존 쿡스토브에 비해 효율이 상승하여 1년에 소비하는 땔감(biomass)이 감소한다. 그리고 사용하는 땔감의 감소로 땔감 연소 시 발생하는 온실가스 배출량이 줄어드는 구조이다. 그렇기에 온실가스 감축량은 고효율 쿡스토브의 효율과 땔감의 감소량에 의존하게 된다.

• : 쿡스토브 사용에 따른 땔감(Biomass) 감축량 (톤/년/개)

• : 당해연도에 정상적으로 작동하는 쿡스토브의 비율(%)

• 𝜇 : 고효율 쿡스토브로의 교체 비율 (%)

• : 비재생 바이오매스 비율 (%)

• : 순발열량 (TJ/톤biomass)

• : 배출계수 (톤CO2/TJ)

위 식 (1)에서 는 다음 식 (2)를 통해 구할 수 있다(UNFCCC, 2022).

• : 고효율 쿡스토브 사용에 따른 땔감(Biomass) 감축량 (톤/년/개)

• : 기존 쿡스토브 땔감(Biomass) 사용량 (톤/년/개)

• : 고효율 쿡스토브 효율(%)

• : 기존 쿡스토브 효율(%)

외부사업자는 CDM 사업을 통해 발급된 CER을 국내 배출권거래제에서 사용할 수 있다. 외부사업자가 할당대상업체의 경우 자신의 배출권거래제 준수를 위해 사용할 것이며, 비할당대상업체의 경우 시장에 매도하여 수익을 확보하는 데 그 목적이 있다. 또한 외부사업자의 특성과 상관없이 국내 배출권거래제에 사용하기 위해서는 CER을 외부사업 인증실적(KOC)로 전환해야 한다. 그렇기에 본 논문에서는 규제적 시장의 배출권을 KOC로 설정하였으며, 선행연구와 같이 KOC 배출권 가격은 아래 식 (3)과 같이 gBm(geometric Brownian motion)을 따름을 가정하였다(이재형, 2020).

위 식에서 는 의 증가율(drift rate)이고, 는 의 변동성(volatility)을 뜻하며, 는 위너과정(Wiener’s process)의 증분을 의미한다.

외부사업자가 사업연도에서 확보할 수 있는 배출권()은 단위사업에 공급한 쿡스토브 보급대수()와 쿡스토브 1개가 감축하는 온실가스 감축량()으로 이루어진다. 다만 감축된 배출량을 모두 배출권으로 확보할 수 있는 것이 아니라, 배출권 중 일부는 투자유치국의 국가 온실가스 감축목표(NDCs) 달성을 위해 제공한 지분율()을 고려해야 하며, SDM을 통해 전 지구적인 온실가스 감축을 도모하기 위한 ‘전 지구적 전반적 감축(OMEG, Overall Mitigation in Global Emission)’과 같은 부분이 공제()되어야 한다. 특히나 OMEG는 CDM 체계하에서는 존재하지 않은 상황으로 이재형(2020)에서 고려하지 않았던 부분이기도 하다.

다음으로 비용으로는 쿡스토브 생산비(), 운송비() 및 운영비()로 구성되며, CDM 사업 관리를 위한 간접비()가 매년 발생하게 된다. 결론적으로 외부사업자의 이윤함수는 다음 식 (4)와 같다.

• : 지분율

• : 공제비율

• : 쿡스토브 보급대수 (대/단위사업)

• : 생산단가 (원/개)

• 𝜙 : 파손율

• : 운송비 (원/개)

• : 운영비 (원/개)

• : 간접비 (행정비용, 유지관리비, 심사비용 등) (원/년)

이를 종합한 외부사업자의 가치함수는 다음과 같다.

위 식 (5)에서 는 기대연산자이며, 𝜌는 할인율을 나타낸다. 또한, 𝜏는 고효율 쿡스토브 보급사업의 전체 인증 유효기간을 의미한다.

SDM 사업으로 전환된다는 전제하에서 CDM 사업을 추진하는 외부사업자의 가치함수인 식 (5)는 일반적인 실물옵션 풀이 방법론에 따라 해를 도출할 수 있다. 실물옵션 방법론에서 사용하는 이토의 보조정리(Ito’s Lemma) 및 벨만 방정식(Bellman Equation)을 활용하여 식 (5)를 전개하면 다음의 HJB(Hamiltonian-Jacobi-Bellman) 방정식을 얻을 수 있다.

식 (6)은 의 2계 미분방정식인 HJB 방정식이며, 이에 대한 해는 특정해와 일반해의 합으로 구해지는 데 그 결과는 식 (7)과 같다. 다만 식 (7)부터는 논의를 단순화하기 위하여 시간 표기는 생략했다.

여기서 를 의미한다. CDM의 경우 사업 기간이 7년 단위의 갱신형 사업과 10년 1회만 가능한 고정형 사업이 존재하는데, 본 논문에서는 7년 단위의 갱신형 사업을 가정하였다. 그렇기에 𝜏는 유한한 값을 갖는다.

위 식 (7)의 앞 두 개 항은 CDM 사업의 순현재가치이고, 마지막 항인 는 옵션가치(option value)를 의미하는 항이다. 옵션가치는 CDM 사업에서 자발적 배출권 사업으로의 전환옵션을 의미하는 것으로 규제적 탄소시장에서 추진하던 외부사업을 자발적 탄소시장으로 전환하는 것을 의미한다. 그리고 규제적 시장의 배출권 가격이 높아질수록 자발적 시장으로 전환할 유인이 적어지기에 옵션가치 항에서 𝛽앞에 음(-)의 부호가 붙는다. 식 (7)에서 𝛽는 와 같이 특성방정식(Characteristic Equation)의 해로 식 (8)과 같이 양(+)의 값을 갖는다(Dixit and Pindyck, 1994).

2. 자발적 탄소시장

다음으로 CDM 사업을 진행하던 외부사업자가 자발적 배출권 사업으로 사업의 형태를 전환하는 경우이다. 자발적 배출권 사업의 경우 앞서 설명한 바와 같이 GS와 VCS가 대표적이다. 본 논문에서는 이 중 GS의 ‘깨끗하고 효율적인 조리용 쿡스토브를 위한 단순화된 방법론(Simplified Methodology for Clean and Efficient Cookstoves)’을 사용하였다(Gold Standard, 2022). 이는 단위사업 당 연간 온실가스 감축량이 1만 톤 이하일 때 적용할 수 있는 방법론이다. 단위사업 당 연간 온실가스 감축량이 적기 때문에 방법론 자체가 단순한 장점도 있으나, 단위사업 당 연간 온실가스 감축량이 큰 경우에는 방법론 적용이 불가능하다.

GS 방법론에 따른 고효율 쿡스토브 보급 시 고효율 쿡스토브 1개가 감축하는 온실가스 감축량()은 식 (9)와 같이 나타낼 수 있다. 여기에서 하첨자 는 자발적(voluntary) 배출권을 의미한다.

• : 쿡스토브 사용에 따른 땔감(Biomass) 감축량 (톤/년/개)

• : 고효율 쿡스토브 사용율 (%)

• : 비재생 바이오매스 비율 (%)

• : CO2 배출계수 (톤CO2/톤Biomass)

• : non-CO2 배출계수 (톤CO2eq/톤Biomass)

• : 프로젝트 시나리오에서 기존 쿡스토브 보유 비율 (%)

위 식 (9)에서 은 GS의 자발적 사업 방법론이나 CDM의 규제적 사업 방법론 모두 동일하게 식 (2)를 통해 구한다. 그리고 외부사업자의 이윤함수는 앞서 살펴본 규제적 사업 방법론과 동일하게 다음 식 (10)과 같이 나타낼 수 있다. 다만 자발적 배출권 사업은 SDM 체계에서 의무적으로 공제되는 OMEG와 같은 부분이 없기에 의 값을 갖는다.

• : 지분율

• : 간접비 (유지관리비, 심사비용 등) (원/년)

결론적으로 자발적 배출권 사업으로 전환한 외부사업자의 가치함수 는 식 (11)과 같이 나타낼 수 있다.

자발적 배출권 사업의 경우 CER이나 KOC와 같이 배출권 거래시장을 통해 공급자와 수요자가 실시간으로 거래하지 않고, 장외거래를 통해 공급자와 수요자의 합의로 가격이 결정된다. 국내 배출권 거래시장도 장외거래를 통한 협의매매 가격을 배출권거래제 시스템을 통해 등록하기는 하나, 이는 일간 가격으로 매일 결정되는 가격이 아니다.

그렇기에 자발적 배출권 사업으로 전환한 외부사업자의 가치함수 는 CDM 사업을 추진하는 외부사업자의 가치함수 와 두 가지 차이가 있다. 첫째, 자발적 배출권 가격이 로 고정되었다는 것이다. 이는 외부사업자가 사업을 지속 추진할 수 있도록 기업과 협의를 통해 장기간 고정가격으로 자발적 배출권 공급계약을 체결함으로써 사업의 현금흐름을 안정적으로 가져가기 때문이다. 둘째, 장기간 고정가격으로 배출권 공급계약이 체결됨에 따라 자발적 배출권 가격의 불확실성이 해소되었기에 외부사업자의 가치함수 에는 와 달리 기대연산자()가 없다. 일반적인 적분 방법론으로 식 (11)을 정리하면 다음 식 (12)와 같다.

3. 규제적 탄소시장에서 자발적 탄소시장으로 전환옵션

외부사업자의 CDM 사업에서 자발적 배출권 사업으로의 전환에 대한 전환옵션 시행 임계 가격() 분석을 통해 도출한다. 는 일반적으로 등가조건(value matching condition)과 한계조건(smooth pasting condition)을 통해 도출할 수 있다.

등가조건은 과 같이 나타낼 수 있으며, 이를 정리하면 식 (13)과 같다. 여기에서 는 기업의 비가역적 초기투자비를 의미한다.

한계조건은 한계비용과 한계편익이 일치하는 조건을 의미하며 등가조건을 로 미분한 것이다. 즉, 이는 와 같이 나타낼 수 있으며, 이를 정리하면 식 (14)와 같다.

두 개의 방정식 식 (13)과 식 (14)에서 미지수는 전환옵션 시행 임계 가격()과 옵션상수() 두 개이기에 연립방정식 풀이를 통해 와 를 구한다. 연립방정식 풀이를 통해 도출한 배출권 가격 불확실성하에서 CDM 사업에서 자발적 배출권 사업으로 전환을 위한 는 다음과 같다. 특히나 아래의 식 (15)에서 를 옵션승수라고 하는데 의 값을 가짐으로써 결과적으로 를 낮추어 전환옵션의 시행을 늦추게 되는 역할을 한다.

그리고 옵션승수()는 불확실성하에서의 전환옵션 시행 임계 가격()인 식 (15)를 식 (13)에 대입한 후 항들을 에 대해 정리함으로써 얻을 수 있다.

Ⅲ. 실증분석

1. 분석 자료

본 장에서는 앞장에서 도출한 CDM 사업이 SDM 사업으로 전환된다는 가정하에 규제적 시장에서 해외 외부사업을 개발하던 외부사업자가 CDM 사업이 SDM 사업으로 전환되지 않을 경우 CDM 사업을 자발적 시장으로 전환하는 전환옵션에 대해서 실증분석을 했다. 우선 실증분석을 위한 변수 및 상수에 대한 파라미터 값을 도출했다.

gBm 확률과정을 따르는 외부사업의 전환옵션 시행 임계 가격()을 산출하기 위해서는 배출권의 시장 가격의 확률과정에 대한 파라미터가 필요하다. 확률과정 파라미터에 해당하는 증가율() 및 변동성()는 Tsay(2001)의 방식을 적용하였다. 일 때 를 의 평균이라 하고 를 의 표준편차라고 하면 의 증가율() 및 변동성()은 다음 식 (17) 및 식 (18)과 같이 나타낼 수 있다. 아래 식에서 𝛥는 분석 자료의 빈도에 따라 달라진다. 연 단위 자료로 와 를 추정할 경우 𝛥=1이고, 월 단위는 𝛥=1/12과 같다. 배출권 가격의 경우 일 단위 자료로 존재하기에 실제 배출권 시장의 거래 일수를 반영한 이재형(2020)과 같이 𝛥=1/244로 적용하였다.

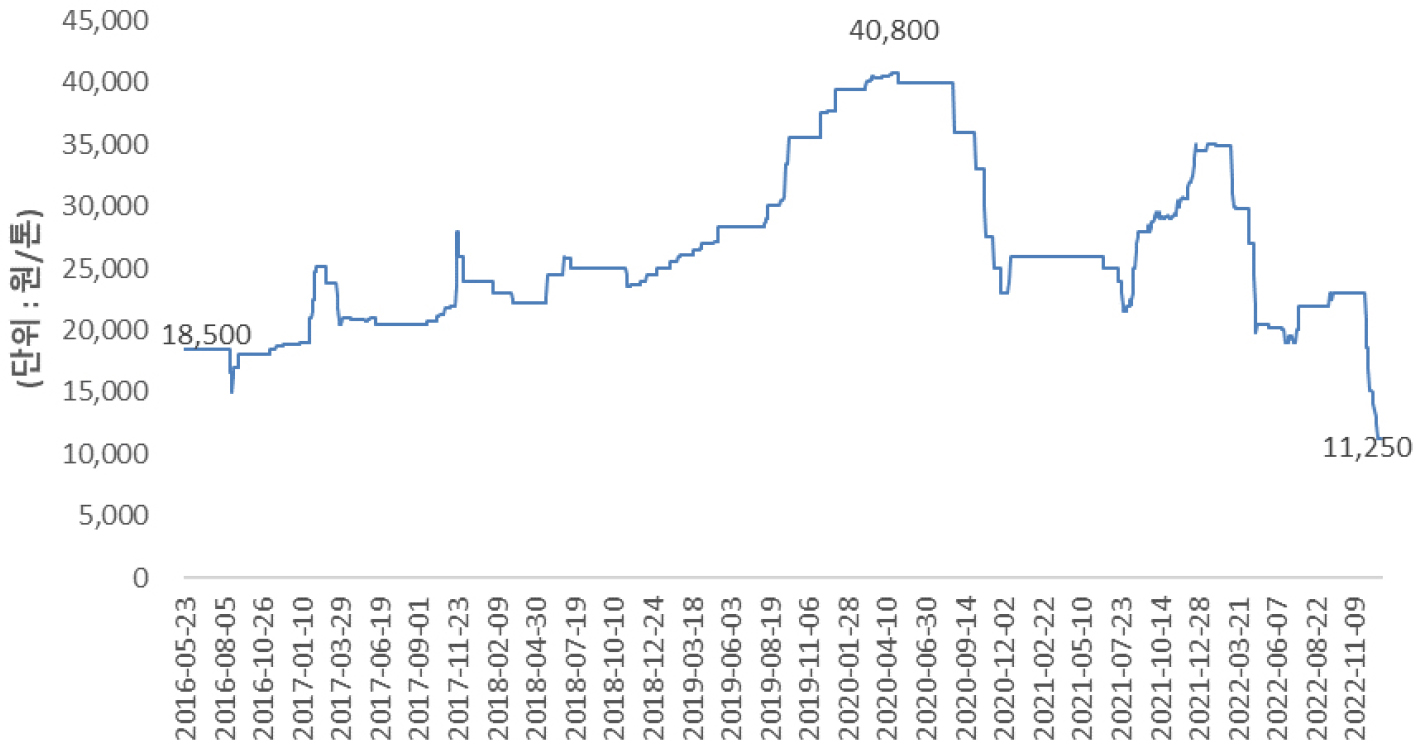

의 증가율() 및 변동성()을 도출하기 위한 KOC의 경우 배출권 시장에 2016년 5월 23일에 18,500원/톤으로 처음 상장되어 지속적으로 가격이 상승했다. 2020년 4월 23일부터 5월 8일까지 9영업일 동안 40,800원/톤으로 최고가를 갱신했다. 그러나 코로나19로 인한 경제성장 악화에 따라 기업의 온실가스 배출권이 남아 시장의 수요가 급감했다. 그 결과 2021년 말 일시적 반등을 하는 듯 보였으나, 2022년 말에는 11,250원/톤으로 6년 전 상장 초기보다도 KOC 가격이 하락했다. 이는 외부사업 투자를 통해 배출권을 생산하는 비용이 11,250원/톤 이상일 경우 배출권을 생산하는 것보다 배출권을 시장에서 구매하는 것이 더 저렴함을 의미한다. 특히나 배출권 가격을 불확실성과 CDM의 SDM 체계로의 전환의 불확실성까지 고려한다면 더욱 외부사업 투자에 대한 의사결정은 어려울 수 밖에 없다.

실증분석을 위해서는 증가율() 및 변동성()의 파라미터 도출을 위해서는 분석 기간에 선정도 중요하다. <표 3> 및 <부록 1>에서 보듯이 2016년부터 2022년까지 분석 기간에 따라 와 의 값이 상이하다. 특히나 실물옵션 문헌에서의 임계점(threshold) 도출을 위해서는 을 가정한다(Dixit and Pindyck, 1994). 이는 할인율이 증가율 보다 낮아야 가격의 불확실성 반영한 상황에서 투자에 대한 의사결정을 할 수 있기 때문이다. 또한, 최근 들어 배출권 가격이 지속적으로 하락하였는데, 배출권 가격이 지속 하락하는 경우는 외부사업 정책의 불확실성과 배출권 가격을 불확실성을 고려해서 외부사업을 직접 개발(primary market)하는 것보다는 이미 발급된 배출권을 시장에서 직접 매수하는 것(secondary market)이 합리적인 의사결정일 것이다. 그렇기에 배출권 가격의 증가율()이 음(-)을 경우는 외부사업 개발의 제약요건으로 작성할 것이다.

결론적으로 을 만족하면서도 을 만족하는 경우는 <표 3> 및 <부록 1>에서 2018년의 , 2018~2020년의 의 경우뿐이다. 그렇기에 본 논문에서는 실증분석을 위판 파라미터는 2018년의 및 를 사용하였으며, 동값은 이재형(2020)이 사용한 파라미터와 같다. 그리고 2018~2020년의 파라미터 는 민감도 분석 시에 해당 값을 분석범위로 하여 의 변동에 따른 전환옵션 시행 임계 가격을 살펴보았다.

<표 3>

배출권 가격 파라미터

다음으로 외부사업자의 온실가스 감축량 및 이윤함수와 관련된 파라미터이다. 규제적 시장에서 외부사업자의 쿡스토브 1개의 온실가스 감축량()과 이윤함수()는 식 (1)과 식 (4)와 같으며, 자발적 시장에서의 쿡스토브 1개의 온실가스 감축량()과 이윤함수()는 식 (9) 및 식 (10)과 같다. 본 논문에서 적용한 외부사업자의 규제적 시장 및 자발적 시장에 대한 파라미터 및 값은 <표 4> 및 <표 5>와 같다.

우선 고효율 쿡스토브 1대가 감축하는 땔감(biomass) 감소량 은 자발적 시장과 규제적 시장 모두 식 (2)를 통해 도출한다. 그런데 를 도출하기 위한 세부 파라미터()는 고효율 쿡스토브의 종류에 따라 달라지는 값이다. 본 논문에서는 기존 선행연구 이재형(2020)에서 적용한 파라미터를 그대로 적용하였다. 단위사업 당 보급대수()는 Gold Standard(2022)에서 제약한 ‘단위사업 당 연간 온실가스 감축량이 1만 톤 이하’의 조건을 준수하기 위해 를 바탕으로 =3,000대/단위사업으로 가정하였다. <표 4>의 규제적 시장 파라미터에서 =0.95인데, 이는 단위사업에 초기 보급한 쿡스토브 중 파손 및 분실 등의 이슈를 반영하고도 95%의 고효율 쿡스토브가 정상적으로 사용중이라는 것을 의미한다. 그리고 고효율 쿡스트보는 기존 쿡스토브와 1:1로 교체되어야 한다. 그러나 기존 쿡스토브를 버리지 않고 신규 쿡스토브와 같이 사용할 경우 감축량 산정에서 제외하여야 한다. 그렇기에 𝜇=1가 의미하는 바는 외부사업에 참여하는 모든 가구가 기존 쿡스토브를 버리고 고효율 쿡스토브를 사용한다는 것을 의미한다. 마찬가지로 자발적 시장에서도 단위사업에 해당하는 모든 가구가 고효율 쿡스토브를 사용()하고, 기존 쿡스토브는 모두 폐기()하는 것을 가정하였다. 그리고 규제적 시장 파라미터 및 와 자발적 시장 파라미터 와 는 UNFCCC(2022) 및 Gold Standard(2022)의 고정값(default)을 그대로 활용하였다.

외부사업자가 고효율 쿡스토브 보급사업을 추진하는 시장이 규제적 시장이거나 자발적 시장 여부와 상관없이 생산단가(), 파손율(𝜙), 운송비(), 운영비(), 할인율(𝜌), 보급대수(), 사업기간(𝜏) 등은 동일한 값을 사용하였다. 고효율 쿡스토브의 생산, 보급 및 관리와 관련된 비용인 원/개, 원/개, 원/개 및 𝜙=0.01를 적용하였다. 간접비(, )와 비가역적 초기투자비()의 경우 투자 규모와 CDM(SDM) 행정비용 여부에 따라 상이하기에 단위사업 당 보급대수()를 고려해야 한다. 이재형(2020)에서는 쿡스토브 보급대수가 18만 대 일 경우를 가정하여 간접비 및 비가역적 초기투자비를 계산하였다. 본 논문의 경우 보급대수( )는 3,000대/단위사업이므로 사업의 규모의 차이를 고려하여 =1,000만원/년, =500만원/년 및 =2,000만원으로 가정하였다. 마지막으로 할인율(𝜌=0.05)은 선행연구와 같은 값을 사용하였다(박호정, 2015; 박호정・김윤경, 2017; 이재형, 2020).

<표 4>

규제적 탄소시장(CDM, SDM) 관련 파라미터

| 구분 | 변수 | 단위 | 값 | 출처 |

| 톤biomass/년 | 3.770 | 이재형(2020) | ||

| - | 0.148 | 이재형(2020) | ||

| - | 0.311 | 이재형(2020) | ||

| 감축량 | - | 0.95 | 이재형(2020) | |

| 𝜇 | - | 1.000 | 이재형(2020) | |

| - | 0.775 | 이재형(2020) | ||

| TJ/톤biomass | 0.0156 | UNFCCC(2022) | ||

| 톤/TJ | 63.7 | 이재형(2020) | ||

| 편익 | - | 0.05 | 임서영(2022) | |

| 개 | 3,000 | 저자 가정 | ||

| - | 0.90 | 이재형(2020) | ||

| 원/년 | 10,000,000 | 저자 가정 |

<표 5>

자발적 탄소시장(GS) 관련 파라미터

| 구분 | 변수 | 단위 | 값 | 출처 |

| 톤biomass/년 | 3.770 | 이재형(2020) | ||

| - | 0.148 | 이재형(2020) | ||

| - | 0.311 | 이재형(2020) | ||

| 감축량 | - | 0.775 | 이재형(2020) | |

| 톤CO2/톤Biomass | 1.747 | GS(2022) | ||

| 톤CO2eq/톤Biomass | 0.148 | GS(2022) | ||

| - | 1.000 | 저자 가정 | ||

| - | 0.000 | 저자 가정 | ||

| 편익 | 원/톤 | 6,432 | Ecosystem Marketplace(2022) | |

| - | 0.000 | 저자 가정 | ||

| 대/단위사업 | 3,000 | 저자 가정 | ||

| - | 1.00 | 저자 가정 | ||

| 원/년 | 5,000,000 | 저자 가정 |

2. 분석 결과

본 장에서는 규제적 시장에서 CDM 사업을 개발하는 외부사업자의 자발적 배출권 거래시장으로의 전환옵션 시행 임계 가격()을 도출하였다. 배출권 가격의 불확실성을 고려하였을 때 자발적 배출권 사업으로의 전환옵션 시행 임계 가격은 <표 6>과 같다. 분석 결과에 따르면 및 =0.1272일 때 임계 가격()은 9,424원/톤으로 나왔다. 2021년 KOC 현물 가격()은 21,333원/톤(온실가스종합정보센터, 2022)인데, =9,424원/톤은 이보다 훨씬 낮은 가격이다. 이렇게 전환옵션 임계 가격이 낮은 이유는 식 (15)에서 살펴볼 수 있다. 식 (15)에 따르면 를 높이는 요인으로는 자발적 배출권 고정가격(), 자발적 시장에서의 고효율 쿡스토브 온실가스 감축량(), 두 시장 간의 간접비 차이() 및 공제비율()이 있으며, 를 낮추는 요인으로는 비가역적 초기투자비(), 규제적 시장에서의 고효율 쿡스토브의 온실가스 감축량() 및 옵션승수(𝛽/(𝛽+1))가 있다. 이 중에서 최빈국과 개발도상국일수록 CDM 개발 시 투자유치국(host party)의 국가승인 등의 절차 효율화 및 관계 개선을 위한 비가역적 초기투자비가 많이 발생하고, 자발적 배출권의 경우 사업대상지 주민들과만 협업하는 구조이기에 CDM 사업의 비가역적 초기투자비가 많이 발생하지 않는다. 또한, 옵션승수의 경우 <표 6>에서 0.8027가 나왔다. 식 (8)에서 보듯이 𝛽는 에 의존하는 구조이며, 가 커질수록 𝛽가 커져 𝛽/(𝛽+1)는 작아지게 된다. 이는 배출권 현물 가격이 증가할수록 옵션승수(𝛽/(𝛽+1))를 낮추게 되어 결과적으로 전환옵션 시행 임계 가격을 낮추어 외부사업자를 규제적 시장에 계속 머물도록 만든다.

결과에 대한 해석은 KOC 현물 가격()과 의 관계를 통해 살펴볼 수 있다. 배출권 현물 가격이 보다 작을 경우()는 외부사업자가 외부사업을 규제적 시장에서 자발적 시장으로 전환하는 것이 합리적인 것으로 해석할 수 있다. 그리고 배출권 현물 가격이 보다 클 경우()는 배출권 가격이 불확실하고, 사업개발에 따른 시간 지연 문제 등이 존재함에도 자발적 배출권 시장보다는 규제적 시장에서 사업을 개발하는 것이 합리적임을 의미한다. <표 6>에 따르면 현재는 KOC 현물 가격이 =9,424원/톤 보다 높은 상황()으로 외부사업자는 전환옵션을 행사하지 않고 현행의 CDM 사업을 유지하는 것이 합리적임을 의미한다.

<표 6>

외부사업자의 자발적 배출권 사업으로의 전환옵션 투자 임계 가격

| 구분 | 파라미터 |

규제적 배출권 사업 (CDM, SDM) |

자발적 배출권 사업 (GS) | 단위 |

| 감축량 | 1.9759 | 톤Biomass/개/년 | ||

| 1.4456 | 2.9677 | 톤/개/년 | ||

| 임계 가격 | 9,424 | - | 원/톤 | |

| 𝛽 | 4.0672 | - | ||

| 옵션승수 | 0.8027 | - | ||

단위사업 규모가 아닌 고효율 쿡스토브 1개를 기준 배출권 수입을 살펴보겠다. 우선 쿡스토브 1개당 확보할 수 있는 배출권은 투자유치국에 제공하는 배출권을 제외하는 것을 고려하는 지분율()과 규제적 시장에서 공제해야 하는 공제비율()을 차감해야 한다. 그 결과 동일한 고효율 쿡스토브 1개를 공급함에도 규제적 시장에서는 1.239톤/년을 확보할 수 있는 반면, 자발적 배출권 사업에서는 2.976톤/년으로 2.4배 정도 더 많이 확보할 수 있는 것으로 나타났다. 그러나 규제적 배출권 사업의 경우 배출권 현물 가격이 자발적 배출권 장외거래 가격보다 비싸()기에 결과적으로 배출권 지분율과 공제 비율을 고려하더라도 수입이 더 높게 나온다.1)

이를 <표 6>과 연계해서 살펴보면, 규제적 배출권 사업을 현재 추진하고 있거나 추진을 고려하는 외부사업자는 배출권 가격 불확실성이 존재함에도 규제적 배출권 사업을 유지하는 것이 합리적()이며, 이는 쿡스토브 1개당 감축량은 적음에도 불구하고 규제적 시장의 배출권 가격이 더 높아 더 많은 수입을 확보할 수 있기 때문이다.

<표 7>

외부사업자의 고효율 쿡스토브 1대당 수입

| 감축량 | 차감 전 | 1.450톤/개/년 | 2.976톤/개/년 | ||

| 차감 후1) | 1.239톤/개/년 | 2.976톤/개/년 | |||

| 배출권 가격() | 21,133원/톤2) | 6,432원/톤3) | |||

| 수입 | 차감 전 | 30.923원/개/년 | 19,140원/개/년 | ||

| 차감 후 | 26,439원/개/년 | 19,140원/개/년 | |||

주2) Ecosystem Marketplace(2022)는 2021년도의 자발적 배출권 가격을 제시하였으며, 본 표에서는 를 와 비교를 위해서 온실가스종합정보센터(2022)의 KOC 2021년 평균 가격을 21,333원/톤을 활용함

주3) 는 Ecosystem Marketplace(2022)에서 제시한 ‘가정 및 지역사회 기기’의 2021년도 자발적 배출권 가격(5.36달러/톤)을 의미함

다음으로 외부사업의 전환옵션 시행 임계 가격()에 영향을 미칠 수 있는 요소들에 대해서 민감도를 분석했다. 먼저 할인율에 대한 임계 가격()의 민감도를 분했다. <표 8>에 제시된 결과는 할인율이 높아질수록 임계 가격()이 높아짐을 보여준다. 이는 높은 할인율 하에서는 높은 임계 가격 때문에 규제적 배출권 사업을 자발적 배출권 사업으로 전환하는 옵션은 비합리적 의사결정이 되게 된다. 다만 할인율이 3~7% 범위에서는 모두 이기에 외부사업자는 현행의 CDM 사업을 유지하는 것이 합리적이다.

이를 배출권 현물 가격()과의 관계로 살펴보겠다. <표 8>의 는 각 할인율 하에서 산출된 를 2021년도의 배출권 현물 가격 21,133원/톤으로 나눈 값이다. 결과적으로 할인율이 3~7% 범위에서 는 모두 1 이하인데, 이는 규제적 시장의 외부사업자는 자발적 배출권 사업으로 사업을 전환하는 것은 분석 대상의 할인율 하에서는 모두 비합리적인 의사결정임을 보여준다.

<표 8>

민감도 분석 결과(할인율)

| 할인율(%) | (원/톤) | |

| 3 | 8,891 | 0.4167 |

| 4 | 9,168 | 0.4298 |

| 5 | 9,424 | 0.4418 |

| 6 | 9,663 | 0.4530 |

| 7 | 9,887 | 0.4634 |

다음으로 자발적 배출권 고정가격에 대한 민감도를 분석했다. 우선 자발적 배출권 고정가격은 Ecosystem Marketplace(2022)에 따라 6,432원/톤을 기준가격으로 설정하였다. 또한 민감도 분석의 범위는 기준가격의 1~3배의 범위에서 시행하였다. 이는 배출권 현물 가격(21,133원/톤)이 6,432원/톤의 약 3.3배임을 고려한 것이다. 즉, 자발적 배출권 가격이 높아지는 상황에서의 전환옵션에 대한 합리성을 살펴보기 위함이다.

<표 9>에 제시된 결과는 자발적 배출권 고정가격이 높아질수록 임계 가격()이 높아짐을 보여준다. 이는 자발적 배출권 가격이 높아질수록 자발적 배출권 판매에 따른 적정한 수입을 확보할 수 있기 때문이다. 자발적 배출권 고정가격 =15,115원/톤 정도(기준가격 대비 2.35배)일 때 가 되는데, 이는 =15,115원/톤 이상이 되어야 규제적 배출권 사업의 발적 배출권 사업으로의 전환옵션은 합리적 의사결정이 된다.

이를 배출권 현물 가격()과의 관계로 살펴보겠다. <표 9>의 는 각 자발적 배출권 고정가격 하에서 산출된 를 2021년도의 배출권 현물 가격 21,133원/톤으로 나눈 값이다. 결과적으로 고정가격이 기준가격 대비 2.61배 이상의 범위에서 는 모두 1 이상인데, 자발적 배출권 가격이 일정 정도 이상만 상승한다면 규제적 시장의 배출권도 자발적 시장으로 쉽게 들어올 수 있음을 의미한다. <표 2>에서 보듯이 자발적 배출권 가격은 2,712~10,572원/톤(1.2~8.8달러/톤)의 범위를 보이는데, 이는 규제적 시장의 배출권이 자발적 시장으로 전환되기 위해서는 아직까지 상당한 규모의 자발적 배출권 가격의 상승이 필요한 것이다.

<표 9>

민감도 분석 결과 (자발적 배출권 고정가격)

| 자발적 배출권 가격 | (원/톤) | |

| 기준가격(6,432원/톤) | 9,424 | 0.4418 |

| 기준가격 대비 1.5배 | 13,853 | 0.6494 |

| 기준가격 대비 2.0배 | 18,281 | 0.8569 |

| 기준가격 대비 2.5배 | 22,709 | 1.0645 |

| 기준가격 대비 3.0배 | 27,137 | 1.2721 |

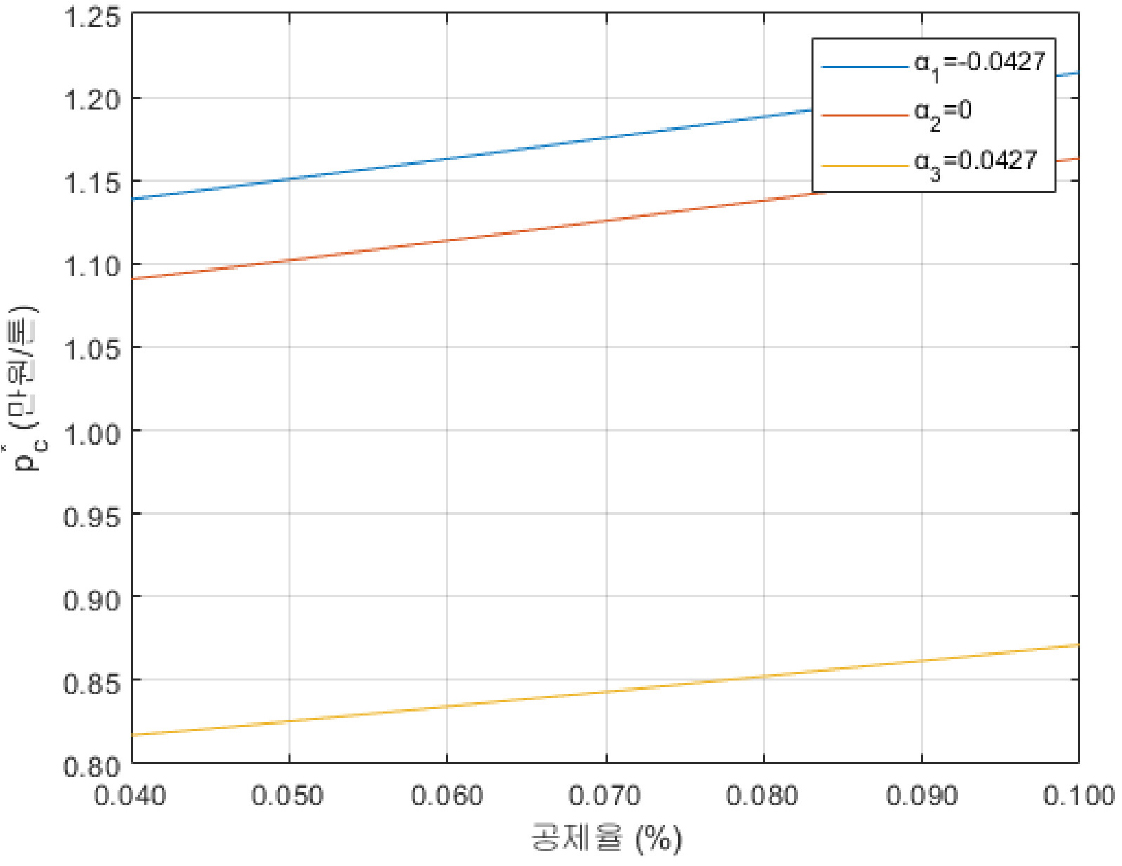

마지막으로 배출권 가격의 증가율() 및 공제율() 변화에 따른 배출권 가격 임계 가격()의 민감도 분석을 시행하였다. [그림 1]과 <표 3>에서 보듯이 배출권 가격은 2020년 들어서 하락 추세를 보였다. 그 결과 배출권 가격의 증가율은 2020년 -0.3384, 2022년 -1.0907, 그리고 2016~2022년 전 기간 동안 -0.0454의 값을 가졌다. 정부의 탄소중립 목표 강화에 따라 배출권 수요가 증가하고 이에 따라 배출권 가격이 상승할 것이라는 기대에 이해관계자들은 외부사업을 개발했던 것이었다. 그러나 이젠 배출권 가격 하락도 고려해야만 한다. 또한, CDM 체계에서는 없던 ‘전 지구적 전반적 감축(OMEG)’도 이젠 SDM 체계에서 고려해야 한다. OMEG와 같이 자동적으로 공제되는 공제율() 역시 외부사업자에게는 사업의 경제성 평가 시 새로운 고려 요소로 등장한 것이다.

증가율() 및 공제율()의 임계 가격 민감도 분석을 위해 증가율은 –0.0427, 0 및 0.0427의 3가지로 구분하였다. 이는 앞서 증가율 파라미터 도출 시 활용은 가능하다 활용하지 않은 2018~2020년의 =0.0427을 반영하기 위함이다. 그리고 공제율은 SDM 체계에서 계속 변동되지는 않을 것이나 이 역시 경향을 살펴보기 위해 의 범위로 설정하였다.

그 결과 증가율()이 감소하여 음(-)의 값을 가지게 될수록 임계 가격은 증가하는 것으로 나타났다. 그리고 공제율()이 커질수록 임계 가격은 증가하는 것으로 나타났다. 공제율이 일 때를 기준으로 살펴보면 모든 경우의 에서 는 배출권 현물가격() 보다 낮은 것으로 나타났다(). 이는 배출권 가격이 어느 정도 하락() 추세라 하더라도 현행의 CDM 사업을 유지하는 것이 자발적 배출권 사업으로 전환하는 것보다는 합리적인 의사결정이라는 것이다.

Ⅳ. 결 론

본 논문에서는 CDM으로 대변되는 규제적 탄소시장의 CDM 사업을 자발적 배출권 사업으로 전환하는 상황에 대한 합리적 의사결정 모형을 설정하였다. 즉, 외부사업자가 교토의정서 하의 CDM 사업이 파리협정 하의 SDM 사업으로 전환된다는 가정하에 추진하던 고효율 쿡스토브 사업을 자발적 배출권 사업으로 전환하는 상황을 가정하였다. 분석 대상을 고효율 쿡스토브 사업으로 설정하는 이유는 SDM 사업으로 전환 가능성이 높을 것으로 전망되기 때문이다.

배출권 가격의 불확실성을 반영하기 위해 외부사업 인증실적(KOC)을 가격 지표로 선정하였으며, 선행연구와 같이 KOC는 gBm 확률과정을 갖음을 가정하였다. 그리고 실물옵션 방법론을 활용하여 규제적 탄소시장에서 자발적 탄소시장으로의 외부사업 전환옵션 모형을 개발하였다. 그리고 주요 파라미터를 활용하여 전환옵션 시행 임계 가격을 도출하였고, 주요 변수에 대한 전환옵션 시행 임계 가격의 민감도 분석도 시행하였다.

분석 결과 배출권 가격의 증가율()이 0.0287 및 변동성()이 0.1272 일 때 외부사업자의 전환옵션에 대한 임계 가격()은 9,424원/톤으로 나왔다. 2021년도 KOC 현물 가격()은 21,333원/톤인데 이 값은 =9,424원/톤 보다 상당히 높은 상황으로 외부사업자는 배출권 가격과 CDM의 SDM 체계로의 전환이 불확실함에도 현행의 CDM 사업을 유지하는 것이 합리적인 의사결정임을 의미한다.

외부사업 전환옵션 시행 임계 가격()에 영향을 미칠 수 있는 요소들에 대해서 민감도 분석을 시행했다. 할인율이 3~7% 범위에서 의 결과가 나왔는데, 이는 규제적 탄소시장의 외부사업자는 자발적 탄소시장으로 사업을 전환하는 것은 분석 대상의 할인율 하에서는 모두 비합리적인 의사결정임을 보여준다. 다음으로 자발적 배출권의 고정가격에 대한 민감도 분석을 시행했다. 그 결과 자발적 배출권 고정가격()이 높아질수록 임계 가격()이 높아졌으며, 15,115원/톤 범위에서는 규제적 배출권 사업을 자발적 배출권 사업으로의 전환옵션은 비합리적 의사결정이 되게 된다. 마지막으로 배출권 가격의 증가율() 및 공제율() 변화에 따른 민감도 분석을 시행하였는데, 그 결과 증가율()이 감소하여 음(-)의 값을 가지게 될수록 임계 가격은 증가하는 것으로 나타났다. 그리고 공제율()이 커질수록 임계 가격은 증가하는 것으로 나타났다.

결론적으로 규제적 탄소시장의 외부사업이 자발적 탄소시장으로 유입되는 것은 상대적으로 어려울 것 같다. 규제적 탄소시장에서 자발적 탄소시장으로 유입될 수 있는 경우는 규제적 탄소시장의 배출권 가격이 하락하거나 자발적 배출권 가격이 급등해야 한다. 2015~2020년 동안 국내 배출권거래제에서 할당대상업체가 정부에 제출한 배출권에서 KOC가 차지하는 비율은 0.5% 정도로 KAU에 비해서 시장지배력이 낮아 KOC의 가격은 KAU에 의존할 수 밖에 없는 구조이다. 이러한 조건에서는 KAU의 가격이 계속 떨어져야 KOC의 가격도 낮아질텐데, 정부는 국가 온실가스 감축목표 달성을 위해서는 시장의 배출권 공급을 늘려 가격을 올릴 수 밖에 없는 상황이다. 또한, 자발적 배출권의 경우 전술한 바와 같이 단위사업 당 배출권을 상대적으로 낮은 가격으로 많이 확보할 수 있어 추진하는 것인데, 자발적 배출권 가격이 올라가면 역으로 자발적 탄소시장에서 규제적 탄소시장으로 넘어갈 가능성도 존재한다.

그러나 현재 2023년 3월 말 KOC21-23의 종가는 13,000원/톤, KOC22-24의 종가는 14,000원/톤으로 2021년 KOC 평균 가격 21,133원/톤 가격보다 많이 하락했다. 현재 추세대로 배출권 현물 가격이 지속 하락한다면 규제적 탄소시장에서 자발적 탄소시장으로의 배출권 유입도 가능하다. 당초의 전망과 달리 자발적 탄소시장의 배출권 가격 급등에 따른 시장 유입이 아닌, 규제적 탄소시장의 배출권 가격 하락이 전홥옵션 시행의 원인인 것이다.

결국 규제적 시장의 배출권 가격이 당초의 전망처럼 지속적으로 상승한다면 규제적 탄소시장과 자발적 탄소시장은 이원화된 별도의 시장으로 존재할 가능성이 있다. 규제의 틀에서 배출권거래제 준수를 위해 소극적으로 대응하는 시장 플레이어와 넷제로 목표 달성을 위해 자발적 탄소시장에도 참여하는 시장 플레이어가 이분화될 것이며, 같은 플레이어라도 배출권거래제 대응과 넷제로 달성이라는 두 가지 목적에 따라 이원화된 배출권 시장을 관리해야 할 것이다.

반면 신규로 자발적 배출권 사업을 준비하는 외부사업자 입장에서는 기회가 될 수 있다. 규제적 시장과 자발적 시장이 이분화된 상황에서 규제적 시장의 배출권이 자발적 시장으로 넘어올 여지가 없기에 규제적 시장과 자발적 시장이 양자택일이 아니라 양자가 병존해야 하는 상황이기 때문이다. 자발적 배출권 외부사업자는 기존 규제적 시장과 차별화된 사업 유형과 저비용 대형 물량의 배출권 사업 개발을 통해 이분화된 시장의 니즈에 대응해야 할 것이다. 차라리 후술한 내용과 같이 자발적 시장의 파이프라인 구축하여 향후 SDM 지침이 확정된 후 SDM 사업으로 전환하는 것도 자발적 배출권 외부사업자의 하나의 선택지일 것이다.

본 논문에서는 규제적 탄소시장의 외부사업을 자발적 탄소시장으로 전환하는 상황을 가정하여 전환옵션을 분석하였다. 반면 자발적 탄소시장에서 규제적 탄소시장으로 전환하는 상황도 존재할 수 있다. 왜냐하면 CDM 사업의 SDM 사업으로의 전환에 대한 세부 지침이 아직 확정되지 않은 상황에서 우선 자발적 배출권 사업을 우선 등록하여 추진하다가, SDM 세부 지침이 확정된 시점에 CDM이 아닌 SDM으로 바로 등록하려는 시장의 수요도 존재하기 때문이다. 그렇기에 규제적 배출권 사업을 자발적 배출권 사업으로 전환하는 것은 어려우나 자발적 배출권 사업을 규제적 배출권 사업으로 전환할 수 있는 전환옵션도 존재할 수 있다.

자발적 탄소시장의 활성화를 위해서는 정부 차원의 지원도 필요로 하다. 대한상공회의소(2023)의 국내기업의 자발적 탄소시장에 대한 인식 조사 결과에 따르면 응답 기업의 67% 가 자발적 탄소시장이 온실가스 감축에 기여할 것으로 판단하고 있으며, 규제적 시장의 보완적 수단으로 자발적 시장에 기대를 걸고 있다. 이만큼 기업의 기대가 큰 상황에서 정부도 기업의 넷제로 목표 달성과 연계하여 국가의 중장기 온실가스 목표를 효과적으로 달성하기 위한 전략의 하나로 자발적 탄소시장에 대한 정책적 지원도 절실하다.

결론적으로 외부사업자는 자신이 배출권 사업을 추진하려는 목적에 따라 규제적 탄소시장에서 외부사업을 개발할 것인지 자발적 탄소시장에서 외부사업을 개발할 것인지를 판단해야 하며, 합리적 선택을 통해 배출권거래제와 넷제로 목표 달성을 이루어야 할 것이다.

◎ 부 록 ◎