Ⅰ. 서 론

Ⅱ. 선행연구 검토

Ⅲ. EU ETS 개정안의 핵심 내용

1. 배출허용총량(Cap) 축소와 선형감축계수(LRF) 상향

2. 무상할당 규칙 개정

3. 시장안정화예비분(MSR) 규칙 개정

4. EU ETS 대상에 해상운송부문 포함

5. 건물과 도로수송 부문을 위한 별도 배출권거래제의 도입

6. 혁신기금과 현대화기금 규모 확대

Ⅳ. EU ETS 개정과 CBAM 도입의 정책적 함의

1. EU ETS 대상 확대에 따른 내재배출량 산정 범위 확대

2. EU ETS 규제 강화에 따른 CBAM 인증서 구매 부담 증가

Ⅴ. 결 론

Ⅰ. 서 론

유럽연합(EU)은 회원국의 온실가스 배출량을 비용효과적으로 감축하기 위해 2005년 세계 최초로 온실가스 배출권거래제(EU Emission Trading System: EU ETS)를 도입하였다. EU ETS는 EU 온실가스 배출량의 약 40%를 규제하며 EU 온실가스 감축 정책의 주요한 축을 담당해 왔다. EU는 ETS를 통해 온실가스 배출량을 규제하는 한편 ETS 도입에 따른 비용 상승으로 산업부문 경쟁력이 약화되어 탄소누출(Carbon Leakage)이 발생하는 것을 방지하는 방안도 동시에 고려하였다. 그 결과, EU는 EU ETS 1기(2005-2007)와 2기(2008-2012)에는 대부분의 배출권을 무상으로 할당하였다. 이후 EU ETS 3기(2013-2020)부터는 경매를 통한 유상할당을 배출권 할당의 기본 방식으로 설정하였다. 특히 발전부문에서는 원칙적으로 모든 배출권을 유상할당하도록 하였다. 그러나 산업부문에는 단계적으로 유상할당 비중을 증가시키며 100% 유상할당될 때까지의 전환기간에는 무상할당을 유지하기로 하였다. 더욱이, 탄소누출 위험에 노출된 업종에는 모든 배출권을 계속해서 무상할당하기로 하였다. EU는 현재 배출권 무상할당을 통해 보호받고 있는 탄소누출 위험에 노출된 업종 중 일부 업종의 제품에 대해 탄소국경조정제(Carbon Border Adjustment Mechanism, CBAM)를 도입하는 방안을 제안하였다.

2021년 7월 14일 EU집행위원회는 2030년 온실가스 감축 목표를 달성하기 위한 Fit-for-55 정책패키지를 발표하였는데, 여기에는 EU ETS 개정안과 CBAM 초안이 포함되어 있다. 특히, EU CBAM은 EU의 온실가스 감축 목표 상향에 따른 탄소누출을 방지하기 위한 제도이다. EU CBAM은 EU ETS와 연계하여 EU로의 수입품에 탄소배출량에 따른 비용을 부과함으로써 공정한 시장 경쟁 여건을 마련하고 EU 역외 국가들의 온실가스 감축 노력 강화를 유도하기 위해 제안되었다.

EU CBAM은 별도 규제(Regulation)이지만, EU ETS와 연동해 규제 강도가 결정되어 운영된다. 따라서 규제 강화를 위한 EU ETS 개정은 향후 EU CBAM 강화로 연계될 가능성이 크다. 따라서 EU CBAM 대응 측면에서 EU ETS 개정안을 살펴볼 필요가 있다. 하지만 EU CBAM 자체에 관해서는 다수의 연구가 이뤄진 반면에, EU CBAM 측면에서 EU ETS 개정안의 의의를 분석하는 연구는 찾아보기 어렵다. 이에 본 연구는 EU집행위원회가 제안한 EU ETS 개정안을 살펴보고, EU ETS 개정이 EU CBAM과 연계하여 국내 수출기업에 어떠한 정책적 함의를 지니는지 분석해보려 한다.

본 연구는 다음과 같이 구성된다. 제2절에서는 EU ETS와 EU CBAM에 관한 주요 선행연구를 검토하였다. 제3절에서는 EU집행위가 제안한 EU ETS 개정안의 핵심내용을 상세히 살펴보았다. 또한, EU ETS 개정에 대한 EU 내 잠정 합의 내용이 확인된 경우에는 이 또한 추가로 살펴보았다. 제4절에서는 EU ETS 개정이 EU CBAM과 연계하여 국내 수출기업에 미칠 영향을 정책적 함의를 중심으로 분석하였다. 마지막으로 제5절에서는 결론을 제시하였다.

Ⅱ. 선행연구 검토

국내 배출권거래제(K-ETS) 설계 및 운영에 대한 시사점을 찾기 위하여 EU ETS에 대해 살펴본 국내 연구는 다수가 확인된다. 우선, 김영덕・정호진(2007)은 EU ETS 제도 설계 분석을 토대로 국내 배출권거래제 수립에 시사점을 제시하려 한 최초 시도로서 EU ETS 1기 제도 설계를 살펴보고 배출권거래시스템, 초기 할당방식, 거래기간 간 거래(이월 및 차입)를 중심으로 국내 배출권거래제 수립에 대한 시사점을 도출하였다. 김상만(2014)은 국제항공부문에서의 탄소배출에 대한 시장기반 감축조치를 도입하려는 국제민간항공기구(ICAO) 결의안을 반영하기 위해 2014년 채택된 EU ETS 지침(2003/87/EC) 제4차 개정안을 분석하였다. 특히 동 연구는 지침 개정 과정에서 2003년 EU가 도입한 입법영향평가방법을 적용해 개정안 시행으로 인한 부작용을 최소화하고자 했다는 점에 주목하였다. 이정은 외(2015)는 EU ETS, 일본의 자발적 배출권거래제(JVETS)와 통합형 배출권거래제도에 대한 사례분석을 통해 국내 배출권거래제에서 발생할 수 있는 문제를 예측하고자 하였다. 채종오・박선경(2016)은 EU ETS와 국내 배출권거래제를 비교하고, 제도개선방안으로써 참여기업 수 확대, 상쇄제도 활성화, 제도의 지속적 개선 방안 수립 등을 제안하였다. 정혁(2014)은 EU ETS 3기 배출권 할당방식이 1~2기 대비 어떻게 개선되었는지 살펴보고, 그 영향과 향후 발전 전망을 제시하였다. 이상의 연구들은 EU ETS 1~3기까지를 분석한 반면, 손인성・김동구(2021)는 최근의 EU ETS 제도설계를 분석하였다. 손인성・김동구(2021)는 배출허용총량 설정, 배출권 무상할당, 유・무상할당업종 선정, 시장안정화 조치, 감축지원제도 등에 초점을 맞추어 EU ETS 4기 제도 설계를 살펴보았다. 그리고 EU ETS 1~4기 동안의 제도 설계 변화를 토대로 국내 배출권거래제 제3차 계획기간 설계 및 운영에 대한 시사점을 도출하였다.

EU가 CBAM 도입을 발표한 이후에는 국내외에서 EU CBAM의 영향에 관해 많은 연구가 진행되었다. 김동구・손인성(2021)은 EU CBAM 초안 언론보도본과 EU 집행위 초안을 면밀히 살펴보고, 산업적 측면에서의 시사점을 제시하였다. 또한, 국내 철강, 알루미늄 산업의 내재배출량을 산정하여 가치사슬 관점에서 CBAM 도입의 직・간접 파급효과를 평가하였다. 김동구(2022)는 CBAM에 대한 EU 집행위, 유럽의회, EU이사회의 입장을 비교하고, 법률안이 내포하고 있는 산업경제적 의미를 분석하였다. 그 외에 대상 품목 또는 업종의 내재배출량을 토대로 국경 탄소가격의 경제적 영향을 평가한 연구로는 문진영 외(2020), Aylor et al.(2020), UNCTAD (2021), Kuusi et al.(2020) 등이 있다.1)

EU CBAM에 대한 국내 대응방안에 대해서도 상당한 연구가 수행되었다. 김동구・손인성(2021)은 EU CBAM 대응에 필요한 정보 구축 상황 점검과 표준화된 내재배출량 산정방법론 개발을 제안하였다. 또한, 국내 기업의 상세 정보가 EU에 바로 전달되는 것을 막기 위해 우리 정부와 EU 간에 상호인증체계를 구축할 것을 제안하였다. 그리고 어느 정도 탄소세적 특성을 지닌 개별소비세, 교통・에너지・환경세를 명시적 탄소세로 전환하는 것을 논의할 필요가 있다고 하였다(김동구・손인성, 2021). 박혜리・박지현(2021)은 한국의 중소기업을 위한 EU CBAM 대응방안을 제안하였다. 장은혜・한정훈(2021)은 국내 법률적・정책적 측면에서의 대응방안을 검토하고, 국내 배출권거래제 무상할당의 단계적 폐지와 EU CBAM 면제를 위한 EU ETS와 국내 배출권거래제 간 연계에 관한 추가 연구를 제안하였다. 한편, 김성진 외(2022)는 EU와 국내 배출권거래제의 벤치마크와 할당 방식을 반영해 CBAM 인증서 구매 부담을 추정하였다. 그러나 동 연구도 CBAM의 경제적 영향 및 국내 대응 방안에 초점을 두었으며, EU ETS 개정에 대한 고려가 없었고 EU CBAM 합의에 이르기 전에 수행되었다는 한계가 있다.

이상의 선행연구를 살펴보면, EU ETS에 대해서는 대부분이 국내 배출권거래제에 대한 시사점 도출을 목적으로 하였고, EU CBAM에 대해서는 대부분이 CBAM의 경제적 영향, 국내 대응방안, 국제규범과의 합치성 여부에 집중하였다. 하지만 EU ETS 개정이 EU CBAM과 연계하여 국내 수출기업에 어떤 영향을 미칠지에 대해 다룬 연구는 거의 없다. 특히, EU CBAM의 잠정합의가 이뤄진 이후 최신의 상황을 반영한 연구는 전무하다. 이에 본 연구는 EU ETS 개정안의 핵심내용을 살펴보고, EU ETS 개정이 CBAM을 통해 국내 수출기업에 어떠한 영향을 미칠지를 정책적 함의를 중심으로 살펴보고자 한다.

Ⅲ. EU ETS 개정안의 핵심 내용

EU집행위가 제출한 EU ETS 개정안(European Commission, 2021b)의 핵심 내용은 다음 6가지로 정리된다. 그것은 ①배출허용총량(Cap) 축소와 선형감축계수(Linear Reduction Factor: LRF) 상향, ②무상할당 규칙 개정, ③시장 안정화예비분(Market Stability Reserve: MSR) 규칙 개정, ④EU ETS 대상에 해상운송부문 포함, ⑤건물과 도로수송 부문을 위한 별도 배출권거래제의 도입, ⑥혁신기금과 현대화기금 규모 확대이다. 이하 소절에서는 이 6가지 핵심 내용을 검토하였다.

1. 배출허용총량(Cap) 축소와 선형감축계수(LRF) 상향

EU의 2030년 온실가스 감축 목표는 배출량을 1990년보다 40% 감축하는 것이었다. 따라서 EU ETS 4기 배출허용총량(Cap)은 이 목표를 달성할 수 있도록 EU ETS 대상 부문의 배출량을 2005년보다 43% 감축하도록 설정되었다(OJ, 2018). EU는 2021년 6월 채택한 유럽기후법에서 2050년 탄소중립 목표에 맞춰 2030년 온실가스 감축 목표를 1990년 대비 55% 감축하는 것으로 상향하였다(OJ, 2021). 그리고 EU집행위는 상향된 2030년 감축 목표에 맞춰 2030년까지 EU ETS 대상 부문(해상운송 포함) 온실가스 배출량을 2005년보다 61% 감축할 것을 제안하였다(European Commission, 2021b).

EU집행위는 이렇게 상향된 EU ETS 감축 목표를 달성하기 위해 두 가지 방안을 제시하였다. EU ETS 개정안의 채택과 함께 배출허용총량을 한차례 축소하는 한편, 연간 적용되는 선형감축계수(LRF)2)를 현재의 2.2%에서 4.2%로 증가시키는 것이다(European Commission, 2021b). 배출허용총량 축소량은 증가된 선형감축계수가 2021년부터 적용된 것과 같은 효과를 낼 수 있도록 EU ETS 개정안의 발효 시점에 따라 다르게 결정되도록 하였다(European Commission, 2021b).

2022년 12월 유럽의회와 EU 이사회는 EU ETS 개정에 대해 잠정 합의를 이뤘다고 발표하였고, 이에 따르면 EU ETS는 2030년까지 EU ETS 대상 부문 배출량을 2005년 대비 62% 감축하도록 운영될 것이다. 이를 위해 배출허용총량은 2024년 90백만 톤CO2eq, 2026년 27백만 톤CO2eq이 축소될 것이다. 동시에 선형감축계수는 2024~2027년 기간에는 4.3%, 2028년부터는 4.4%로 상향된다(European Parliament, 2022b).

2. 무상할당 규칙 개정

1) CBAM 대상 품목 생산 업종에 대한 무상할당 폐지

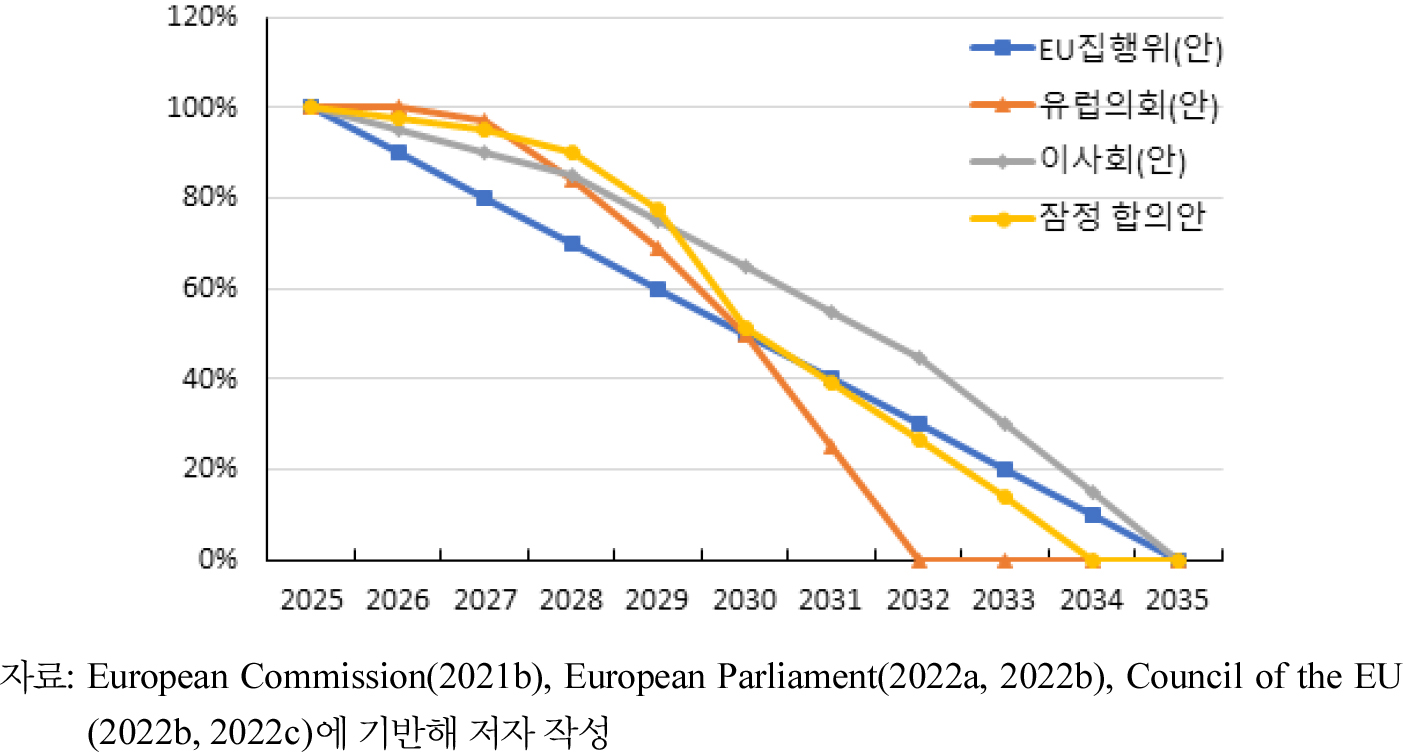

탄소누출 위험을 방지하기 위해 CBAM을 도입하기 때문에 CBAM 대상 품목을 생산하는 업종에 대한 배출권 무상할당은 점진적으로 줄어들 것이다([그림 1] 참조). EU집행위는 CBAM 대상 품목을 생산하는 업종에 대한 배출권 무상할당을 2026년부터 2035년까지 매년 10%p씩 줄어들도록 제안하였다. 반면 유럽의회는 2027년부터 무상할당량을 축소하여 2032년부터는 CBAM 계수(CBAM Factor)3)가 0%가 되도록 하여 EU집행위안보다 더 빠르게 CBAM 대상 품목을 생산하는 업종에 대한 무상할당을 폐지하도록 제안하였다(European Parliament, 2022a). EU 이사회는 2026년부터 무상할당을 축소하여 2035년부터 CBAM 계수가 0%가 되도록 하였으나, 초기에는 느리게 무상할당을 축소하고 점차 그 속도를 가속화하는 방식으로 제안하였다(Council of the EU, 2022b). 이러한 각자의 방안을 가지고 오랜 논의 끝에 유럽의회와 EU 이사회가 잠정 합의한 내용에 따르면, CBAM 계수는 2026~2028년 기간에는 완만히 감소4)하다가 2029년 12.5%p, 2030년 26.0%p씩 급격히 감소하고, 이후에는 거의 선형으로 감소하여 2034년부터는 0%가 되는 것으로 설계된다(European Parliament, 2022b).

[그림 1]은 CBAM 계수에 대한 EU 주요 세 기구의 입장과 잠정합의 결과를 보여준다. 그림의 선들은 CBAM 대상 품목을 생산하는 업종에 대한 배출권 무상할당 비중을 나타낸다. EU 내에서 CBAM 대상 품목을 생산하는 업종이 배출권을 무상할당 받는 만큼 해당 품목의 수입업체가 제출해야 하는 CBAM 인증서 수량이 줄어든다. 따라서 CBAM 계수가 급격히 감소하는 2029년부터 국내 수출기업의 부담이 급격히 증가할 전망이다.

2) 벤치마크(Benchmark) 연간 감소율 상한 상향

EU CBAM은 탄소누출 위험에 노출된 모든 업종의 제품을 대상으로 하지 않는다. 따라서 탄소누출 위험에 노출된 것으로 분류되지만 CBAM 대상 품목을 생산하지 않는 업종에는 탄소누출 방지를 위해 배출권 무상할당을 유지할 예정이다.

현재 EU ETS는 제품 벤치마크(Benchmark)에 기반한 무상할당을 기본 방식으로 적용하고 있다. 2030년 온실가스 감축목표 상향조정과 그로 인한 배출허용총량 감소에 맞춰 EU집행위는 벤치마크를 더욱 과감하게 갱신하는 방안을 제안하였다. 배출허용총량이 축소되면 전 부문 조정계수(Cross-sectoral correction factor: CSCF)5)가 적용될 가능성이 커진다. EU집행위의 제안은 실제 탄소집약도가 개선된 만큼 무상할당의 기준이 되는 벤치마크를 낮춤으로써 전 부문 조정계수(CSCF)의 적용 가능성을 낮추기 위한 것으로 생각된다. EU집행위는 또한 이러한 접근법이 전 부문 조정계수를 통해 모든 부문의 무상할당을 더 많이 줄이는 것에 비해 더 공정하고 투명한 무상할당을 제공하는 것으로 평가하였다6)(European Commission, 2021b).

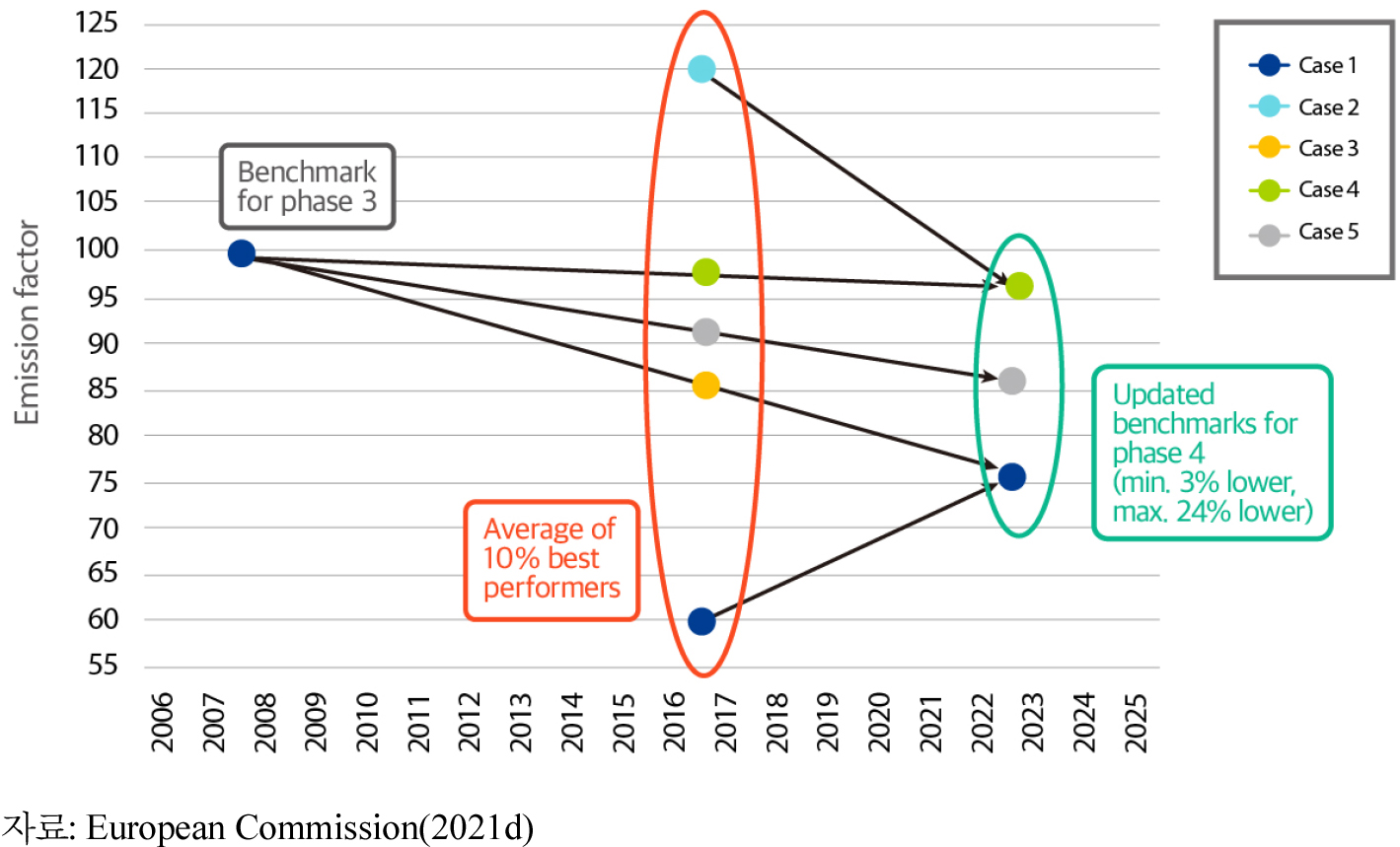

EU집행위는 4기 후반기(2026~2030년) 무상할당에 사용할 벤치마크를 갱신할 때 적용하는 벤치마크 연 최대 감소율을 현재 1.6%에서 2.5%로 상향 조정할 것을 제안하였다(European Commission, 2021b). EU는 3기(2013~2020년)에 사용한 벤치마크로부터 4기 전반기(2021~2025년)에 사용할 벤치마크를 갱신하였는데, 당시 사용된 방법론을 살펴봄으로써 EU ETS 개정안이 가지는 의미를 확인해보도록 하겠다.

우선, EU는 2007년과 2008년 탄소집약도 상위 10% 사업장의 평균 탄소집약도()를 3기 벤치마크()로 사용하였다.

여기에서, = 3기 벤치마크; = 2007/2008년 탄소집약도 상위 10% 사업장의 평균 탄소집약도를 의미한다.

그리고 EU ETS 4기 전반기 벤치마크()는 다음의 두 단계를 통해 갱신하였다. 우선, 1단계로 2016년과 2017년도 탄소집약도 상위 10% 사업장의 평균 탄소집약도()를 산출한다. 그리고 이를 EU ETS 3기 벤치마크()와 비교해 탄소집약도 상위 10% 사업장의 평균 탄소집약도에 대해 2007/2008년부터 2016/2017년까지 9년 동안의 연간 감소율()을 산정한다.

와 간의 연간 감소율 (벤치마크 연 감소율)

다음 2단계에서는 1단계에서 구한 상위 10% 사업장의 평균 탄소집약도 연간 감소율()과 2007/2008년 상위 10% 사업장의 평균 탄소집약도()를 사용해 15년 후인 2022/2023년 상위 10% 사업장의 평균 탄소집약도()를 계산하고, 그 값을 4기 전반기 벤치마크()로 사용한다(European Commission, 2021d). 단, EU ETS 지침(Directive 2003/87/EC) 제10a조2항은 벤치마크 연 감소율()을 0.2% 이상 1.6% 이하로 제한하고 있다(OJ, 2018). 따라서 15년 동안에 대한 벤치마크 감소율()은 3% 이상 24% 이하로 제한된다(OJ, 2018). 결국, 1단계에서 구한 상위 10% 사업장의 탄소집약도 연간 감소율()의 크기에 따라서 벤치마크의 갱신은 아래와 같이 3가지7) 경우로 구분된다(European Commission, 2021d; [그림 2] 참조).

4기 전반기에 적용할 벤치마크 갱신 시 52개 제품 벤치마크와 2개 대체 벤치마크 중 31개 벤치마크의 연 감소율이 1.6% 이상이었다. 하지만 이 벤치마크들은 EU ETS 지침 벤치마크 연 감소율 상한에 따라 벤치마크가 실제 탄소집약도 개선보다 작게 감소하였다(European Commission, 2021d). 이번에 제안된 EU ETS 개정안은 2026년부터 2030년까지의 기간에 적용할 벤치마크를 갱신시 이용할 벤치마크 연 감소율 상한을 현행 1.6%에서 2.5%로 상향 조정하자는 것이다. 따라서 과거의 탄소집약도 개선 추세가 계속 유지된다고 할 때 2026부터 2030년까지의 기간에 적용될 벤치마크는 탄소집약도 개선 추세를 반영해 현재 수준보다 더욱 감소하고 결국 무상할당량은 더욱더 축소 조정될 전망이다.

3) 무상할당 조건 부여

저탄소 기술보급 장려를 위해 EU집행위는 무상할당을 100% 부여하기 위한 조건으로 기업의 탈탄소 노력 이행을 설정하는 방안을 제시하였다. EU 에너지효율지침(Directive 2012/27/EU) 제8조 제4항에 따라 에너지 감사(audit) 수행의무가 있는 사업장은 감사 보고서에 따른 권고사항을 이행하거나 해당 권고사항과 동일한 효과의 다른 감축조치를 이행하였다는 것을 입증해야만 무상할당을 100% 받을 수 있다(European Commission, 2021b; OJ, 2012). 권고사항 또는 동등한 효과의 조치를 이행하지 않는 경우, 무상할당량이 25% 줄어든다(European Commission, 2021b).

현재의 EU 에너지 효율지침 제8조 제4항에 따르면 중소기업은 에너지 감사 대상이 아니다(OJ, 2012). 또한, 동 지침 제8조 제6항에 따르면 중소기업이 아닌 기업 중에서 에너지 또는 환경 관리 시스템(Energy or Environmental Management System)을 도입한 기업은 에너지 감사를 면제받는다(OJ, 2012). 하지만 EU집행위는 EU 에너지 효율지침 개정안을 통해 에너지 감사 면제 규칙을 중소기업 면제에서 에너지 소비량에 따른 면제9)로 변경할 것을 제안하였다(European Commission, 2021e). EU집행위는 이러한 에너지 소비량에 따른 면제가 100% 무상할당을 위해 조건을 부과한 것과도 부합할 것이라고 하였다(European Commission, 2021b; 2021e).

3. 시장안정화예비분(MSR) 규칙 개정

2019년 EU는 EU ETS 배출권의 수급 불균형 문제를 해결하고자 사전 설정된 규칙(pre-defined rules)에 따라서 배출권의 공급량을 조정하고 배출권의 시장 가격을 유지하는 형태의 시장안정화예비분(MSR) 제도를 채택하였다. 시장에 유통 중인 온실가스 배출권의 총수량(Total Number of Allowances in Circulation: TNAC)이 8억 3,300만 톤을 초과하는 경우에는(즉, 배출권 공급 과잉), 유통 배출권 수량(TNAC)의 12%를 경매물량에서 차감하는 설계이다. 특히, 2019~2023년 기간에는 동 비율을 2배로 증가시켜 24%를 적용하기로 하였다. 반면, 유통 배출권 수량이 4억 톤 미만인 경우에는(즉, 배출권 공급 부족), 시장안정화예비분 중 1억 톤을 경매물량에 추가한다. 시장안정화예비분 최소 비축량은 1억 톤으로 설정하였는데, 2019~2023년 동안에는 이를 2억 톤으로 증가시켰다. 한편, 2023년부터는 직전연도 경매물량을 초과하여 시장안정화예비분에 비축된 물량은 자동 폐기하도록 하여 비축 상한을 설정하였다(손인성・김동구, 2021).

EU 집행위는 개정안을 통해 유통 배출권 수량 산정 시 항공 부문 배출권 제출량과 항공 부문을 위해 발행된 배출권을 포함할 것을 제안하였다. 이는 고정 연소와 항공부문 기업들은 부문과 관계없이 모든 배출권을 감축의무 준수를 위해 사용할 수 있기 때문이다. 그리고 EU ETS 개정안을 통해 새롭게 규제 대상이 되는 해상운송부문의 배출권 제출량 역시 유통 배출권 수량 산정 시 포함하도록 하였다(European Commission, 2021b).

EU집행위는 배출권이 과잉 공급되었을 경우의 흡수율과 최소비축물량을 2023년까지 한시적으로 두 배로 증가시키기로 했던 것을 2030년까지 연장하자고 제안하였다. 한편, 2023년부터 시장안정화예비분에 비축된 물량 중 전년도 경매물량 이상은 폐기되는데, 전년도 경매물량은 배출허용총량과 시장안정화예비분 운용과 같은 다양한 요소에 따라 달라진다. 이에 시장안정화예비분 비축 물량을 좀 더 예측 가능하도록 만들기 위해 최대 비축 한도를 4억 톤으로 제한하는 방안을 제안하였다(European Commission, 2021b).

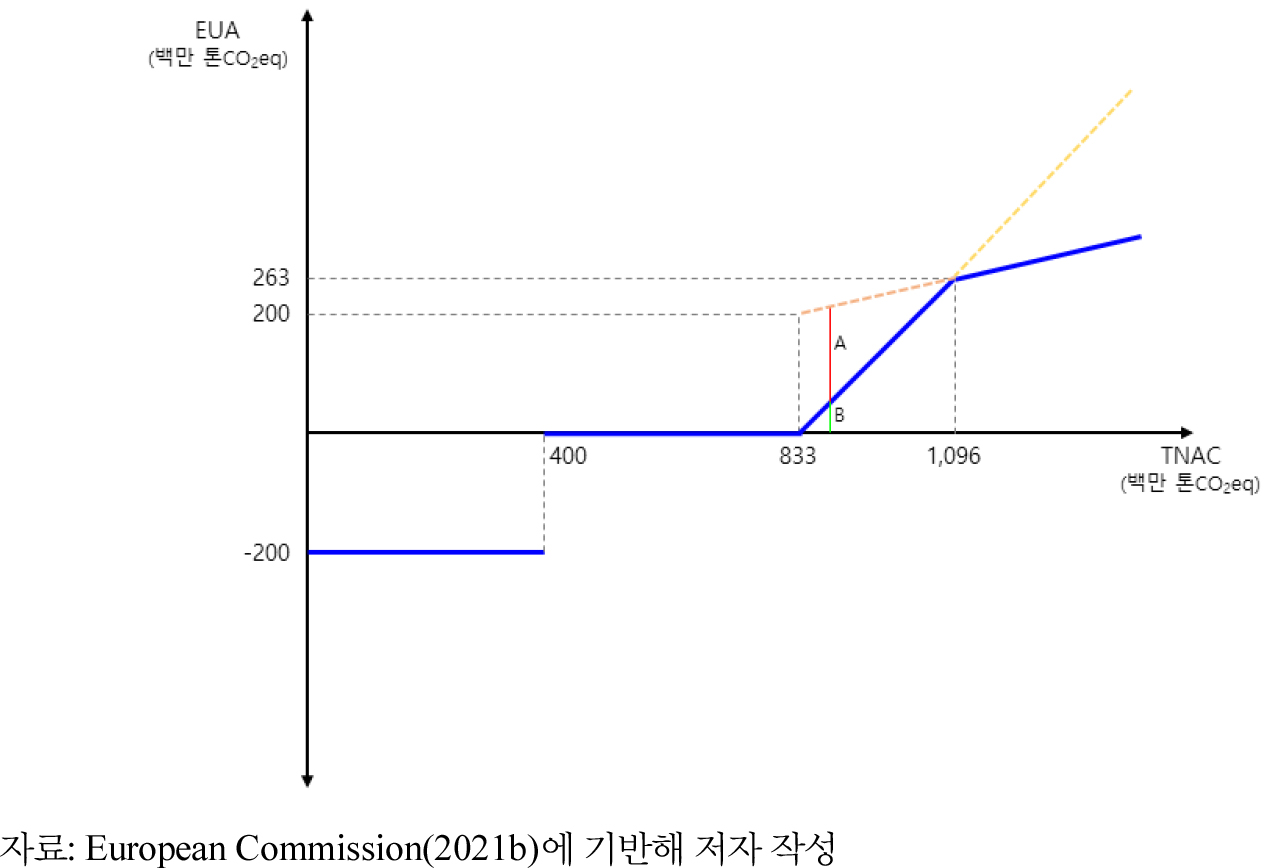

EU집행위는 유통 배출권 수량이 상한값(즉, 8억 3,300만 톤)에 근접하는 경우에 생기는 ‘임계값 효과(threshold effect)’를 해결하고자 흡수 메커니즘을 조정하는 방안을 제안하였다. 유통 배출권 수량이 임계값보다 1톤 많고 적으냐에 따라서 시장안정화예비분으로 흡수가 발생하거나 그렇지 않을 수 있다. 이러한 불확실성이 배출권 시장에서 가격 변동성을 초래할 수 있다. [그림 3]에서 확인되듯이 유통 배출권 수량이 8억 3,300만 톤 이하인 경우에 시장안정화예비분으로의 흡수량은 0이지만, 유통 배출권 수량이 임계값보다 1톤만 넘어도 2억 톤의 배출권이 단번에 시장안정화예비분으로 흡수된다.

EU집행위가 제안한 흡수 메커니즘에 따르면 유통 배출권 수량이 8억 3,300만 톤부터 10억 9,600만 톤 이하인 경우에는 유통 배출권 수량과 상한값(8억 3,300만 톤) 간의 차이만큼이 시장안정화예비분으로 흡수된다. 이 경우, 유통 배출권 수량이 상한값을 근소하게 넘었을 때의 시장안정화예비분 흡수량은 현재 흡수 메커니즘에서는 [그림 3]의 (A+B)이지만 제안된 메커니즘에서는 (B)로 감소하게 된다. 그리고 유통 배출권 수량이 10억 9,600만 톤 이상일 경우에는 정상 흡수율(즉, 2030년까지 24%)을 적용한다. 10억 9,600만 톤이 기준으로 선택된 이유는 이 수량에서 24%의 흡수량과 유통 배출권 수량과 상한값(8억 3,300만 톤)의 차이가 비슷해지기 때문이다(European Commission, 2021b).

4. EU ETS 대상에 해상운송부문 포함

EU집행위는 해상운송부문을 EU ETS 대상에 포함하는 방안을 제시하였다. 이 경우, EU ETS는 총톤수 5,000톤 이상인 선박이 배출하는 이산화탄소를 대상으로 하며, EU 내 항해에 따른 배출량 전량, EU 외 항해에 따른 배출량의 50%, 그리고 EU 항구 정박지에서의 배출량 전량에 적용된다. 배출권의 경매・이전・제출・취소, 초과배출량 과징금, 등록부에 대해서는 EU ETS 다른 부문에 적용되는 규칙을 해상운송에도 동일하게 적용한다(European Commission, 2021b).

EU집행위 개정안에 따르면 해운사에 대한 해상운송 부문 배출권 제출 의무는 2023~2025년 기간 동안 단계적으로 도입되고, 2026년부터는 인증된 배출량 전부에 대해 배출권 제출이 의무화된다. 구체적으로 2023년 인증 배출량의 20%, 2024년은 45%, 2025년은 70%, 2026년 이후는 전체이다. 한편, 단계적 도입 기간에는 인증 배출량보다 더 적은 배출권이 제출되기 때문에 해운사의 잔여 배출권 중 인증 배출량과 제출된 배출권의 차이만큼은 취소되도록 하였다(European Commission, 2021b).

유럽의회와 이사회는 해상운송부문의 배출권 제출의무를 2024년부터 단계적으로 도입하여, 2024년 인증배출량의 40%, 2025년 70%, 2026년 100%에 대해 배출권을 제출하도록 합의하였다. 그리고 2026년부터는 해상운송 부문 규제 대상에 CH4와 N2O까지 포함하는 것에 합의하였다(Council of the EU, 2022c).

한편, EU ETS의 일반적인 과징금에 더하여, EU집행위는 연속으로 두 번 이상 배출권을 미제출한 해운사의 선박에 대해 추방 명령을 내릴 수 있도록 제안하였다. 그 결과, 추방 명령을 받은 선박은 기국(旗國, flag State)에 의해 억류될 수 있고 기국이 아닌 다른 회원국 항구로 입항이 거부될 수도 있다(European Commission, 2021b).

5. 건물과 도로수송 부문을 위한 별도 배출권거래제의 도입

EU집행위는 고정 연소 및 항공 부문에 대한 기존 배출권거래제와는 별도로 2025년부터 건물과 도로수송에 대해 독립적으로 운영되는 새로운 배출권거래제(EU ETS Ⅱ)를 도입하자고 제안하였다. 건물 및 도로수송 부문의 실제 배출원은 일반 가구나 차량 운전자 등과 같이 하나하나의 배출량은 적지만, 그 수가 많은 것이 특징이다. 따라서 기술적 타당성 및 행정적 편의성을 위해 실제 배출원이 아니라 공급망에서의 상류 부문을 규제 대상(Point of Regulation)으로 결정하였다. 즉, 건물 및 도로수송 부문에서 연소에 소비되는 연료의 공급(release)이 새로운 시스템의 규제 활동이 된다. 단, 기존 EU ETS 대상 활동에 사용되는 연료의 공급10)과 배출계수가 0인 연료의 공급은 규제 활동에서 제외된다(European Commission, 2021b).

한편, EU ETS Ⅱ는 국가 온실가스 인벤토리에 대한 IPCC 2006 가이드라인(IPCC, 2006)을 토대로 건물 및 도로수송 부문의 범위를 ①열병합발전과 열 공급 시설, ②도로수송(농기구 제외), ③상업 및 공공, ④가정으로 정의하였다(European Commission, 2021b). EU에는 소비세 부과 지침(OJ, 2020)에 따른 세금 부과를 위해 연료 공급(release) 모니터링과 보고 체계가 이미 갖춰져 있어 동 지침에 따라 규제 기업을 지정하도록 하였다. 한편, 건물 및 도로수송 부문 모니터링, 보고 및 검증 의무는 고정연소 사업장과 항공 부문을 대상으로 잘 작동하고 있는 기존 메커니즘과 가능한 범위 내에서 일치하도록 하였다(European Commission, 2021b).

2025년부터 규제 대상들은 EU ETS Ⅱ에서 규정한 연료 공급을 위해서는 관할 당국으로부터 발급받은 허가권(permit)을 반드시 보유해야 하고, 시장에 공급한 연료에 상응하는 배출량을 보고해야 한다. 배출권 발행과 배출권 제출 의무는 2026년부터 적용되며, 규제 대상은 연료 공급량과 연료별 탄소집약도(배출계수)를 사용해 산정된 배출량에 따라 배출권을 제출해야 한다(European Commission, 2021b). 한편, EU ETS Ⅱ 배출허용총량은 노력분담규제(Effort Sharing Regulation)를 통해 수집된 자료와 EU 온실가스 감축 목표에 기반해 2026년부터 설정되고, 2030년까지 2005년 대비 43% 감축이 이루어지도록 적절한 선형감축계수(LRF)를 적용한다(European Commission, 2021b).

EU ETS Ⅱ에서의 모든 배출권은 경매를 통해서 유상할당되며 무상할당은 없을 계획이다. 2026년에는 동 연도에 배정된 경매물량의 130%를 경매하고, 초과 경매한 물량은 2028~2030년 경매물량에서 차감할 것이다. 이는 신규분야 배출권 거래가 원활히 시작할 수 있도록 일정량의 배출권을 사전에 공급하기 위한 것이다(European Commission, 2021b). 제도 도입 초기에는 시장 안정성 보장을 위해 EU ETS Ⅱ 배출권 6억 톤을 시장안정화예비분에 비축하도록 하였다. 또한, 제도 도입 초기에는 가격 변동성이 특히 높을 수 있으므로 과도한 가격 변동성의 잠재적 위험에 대한 조치를 도입하였다. EU집행위는 3개월 이상 기간에 대한 평균 경매가격이 이전 6개월 동안의 평균 경매가격보다 2배 이상이면 시장안정화예비분으로부터 5천만 톤의 배출권을 추가 공급하고, 3배 이상이면 1억 5천만 톤을 추가 공급하도록 하였다(European Commission, 2021b).

EU집행위는 도로수송 운임과 난방연료 가격의 상승이 초래하는 간접적인 사회적 영향은 사회기후기금(Social Climate Fund)에서 다뤄지도록 설계하였다. 기금을 회원국에 분배하고, 회원국은 취약한 가구・영세기업・도로수송 이용자를 위해 기금을 사용한다. 회원국은 일시적인 소득 지원을 제공하고, 건물 재생에너지 설비 설치를 포함한 건물 에너지 효율 개선과 냉난방 탈탄소화를 통해 화석 연료에 대한 의존도를 줄이기 위한 투자를 지원한다(European Commission, 2021c). 한편, 건물 및 도로 운송부문에 대한 탄소가격제도 도입으로 발생하는 과도기적・사회적 도전을 해결하고 저탄소 혁신 지원을 위해 EU ETS Ⅱ 배출권 1억 5천만 톤을 혁신기금(Innovation Fund)에 제공하도록 하였다(European Commission, 2021b).

유럽의회와 이사회는 EU집행위가 제안한 것보다 1년 미뤄진 2027년부터 EU ETS Ⅱ를 도입하기로 잠정 합의하였고, 높은 에너지 가격이 지속 유지된다면 도입 시기를 2028년으로 1년 더 연기하기로 하였다. 한편, 유럽의회의 요청으로 건물과 도로수송 부문 외에 일부 산업부문에서 소비되는 연료 또한 규제 대상에 포함하기로 하였다11). 그리고 가격 안정화를 위해 EU ETS Ⅱ 배출권 가격이 일정 기간 45유로 이상 유지될 경우, 2억 톤의 배출권을 추가 공급하기로 하였다(Council of the EU. 2022c, European Parliament, 2022b).

6. 혁신기금과 현대화기금 규모 확대

1) 탄소차액계약(CCD)과 혁신기금(Innovation Fund) 증액

EU는 혁신기술의 실증과 산업 혁신을 위한 돌파구 마련을 위해 기존 NER300 프로그램12)을 확대해 혁신기금(Innovation Fund)을 설립했다. 혁신기금의 주요 지원 범위는 에너지집약적 산업의 저탄소 기술 및 공정 혁신, 탄소포집・활용(CCU), 탄소포집・저장(CCS), 재생에너지 공급, 에너지 저장기술 등이다(손인성・김동구, 2021).

EU집행위는 ETS 개정안을 통해 혁신기금을 효율적으로 활용하고 기금 규모를 확대하는 방안을 제안하였다. 우선, EU집행위는 탄소차액계약제도(Carbon Contract for Difference: CCD)와 같은 경쟁입찰 메커니즘(Competitive tendering mechanism)을 통해 프로젝트를 지원해줄 수 있도록 혁신기금의 범위를 확장하였다. 탄소차액계약(CCD)은 이산화탄소의 감축에 대해서 현재의 EU ETS 배출권 가격 수준보다 높은 고정 가격을 투자자들에게 보장해준다. 이에 EU집행위는 탄소차액계약을 산업부문 온실가스 감축을 촉발할 수 있는 중요한 수단13)으로 평가하고 있다(European Commission, 2021b).

또한, 혁신기금 재원은 현재와 동일하게 무상할당 배출권, 경매 배출권, 시장안정화예비분으로부터 조달하는데, 그 수량을 현재 총 4억 5천만 톤에서 5억 톤으로 증가시킬 계획이다. 구체적으로는 무상할당 배출권을 통해 3억 6,500만 톤(현재는 3억 2,500만 톤), 경매물량을 통해 8,500만 톤(현재는 7,500만 톤), 그리고 시장안정화예비분을 통해 5천만 톤(현재와 동일)의 배출권이 각각 혁신기금 조성을 위해 사용될 것이다(손인성・김동구, 2021; European Commission, 2021b; OJ, 2018).

2) 현대화 기금(Modernisation Fund)

EU는 일부 회원국의 에너지 효율 향상과 에너지 시스템 현대화를 지원하기 위해 EU ETS 4기부터 현대화기금(Modernisation Fund)을 설립하였고, EU ETS 4기 총배출권의 2%를 경매하여 기금의 재원으로 사용한다(손인성・김동구, 2021). 이에 대해 EU집행위는 EU의 새로운 기후 목적에 맞춰 현대화 기금을 운용하는 방안을 제시하였다. 우선, 현대화 기금의 지원을 받는 사업의 목적이 EU 그린딜과 유럽기후법에 부합해야 한다고 명시하였다. 그리고 무엇보다도 현재 지침은 고체 화석 연료에 대한 투자 지원을 금지하고 있는데, 이를 확장하여 화석연료에 대한 투자 지원을 금지하도록 하였다(European Commission, 2021b).

EU집행위는 우선 투자부문(Priority investment)에 대한 투자 비중을 현재 70%에서 80%로 확대하였는데, 우선 투자부문은 ⒜재생 에너지 전력 생산 및 소비, ⒝재생 연료원으로 냉난방, ⒞수송, 건물, 농업, 폐기물 분야를 포함한 수요 측면 에너지 효율 개선, ⒟에너지 저장과 지역난방 배관, 전력 송전망, 회원국간 에너지 네트워크 연결 증대를 포함한 에너지 네트워크의 현대화, ⒠에너지 빈곤을 해결하고 난방 시스템 현대화를 위한 저소득 가구 지원, ⒡수혜 회원국의 탄소 의존적 지역에서 공정한 전환(재취업, 기술 재습득, 기술향상, 교육, 직업 탐색, 스타트업, 사회적 파트너들과의 대화 등을 지원)으로 설정하였다(European Commission, 2021b).

에너지 효율 개선과 관련해 현재 지침과는 달리 EU집행위는 수요 부문 에너지 효율 개선으로 우선 투자부문을 구체화한 것이 눈에 띈다. 이는 저탄소 전환에 있어 에너지 공급 부문의 역할뿐만 아니라 수요 부문의 역할도 중요하다는 것을 반영한 결과로 판단된다. 그러는 한편, EU집행위는 에너지 빈곤을 개선하기 위한 가구 지원을 우선 투자부문에 새롭게 포함시킴으로써 저탄소 전환 과정에서 발생할 수 있는 분배적 문제를 완화하려 한 것으로 판단된다(European Commission, 2021b; OJ, 2018). 또한, 저소득 회원국의 저탄소 전환에 따른 사회적 부담과 공정한 분배 문제들을 해결하기 위해 개정안 발표부터 2030년까지 총 배출권 수량의 2.5%를 추가적으로 경매하여 현대화기금에 편입하고, 2016~2018년 기간 1인당 GDP가 EU 평균의 65% 미만인 회원국의 에너지 전환을 지원하도록 하였다(European Commission, 2021b).

Ⅳ. EU ETS 개정과 CBAM 도입의 정책적 함의

이상에서 EU집행위가 제안한 EU ETS 개정안의 핵심 내용들을 살펴보았다. EU집행위는 상향된 2030년 온실가스 감축 목표를 달성하기 위해서 EU ETS도 한층 더 강화되도록 설계하였다. 다음으로는 EU ETS 규제 강화가 어떻게 CBAM을 통해 어떻게 국내 수출기업에 영향을 미칠지 정책적 함의를 중심으로 살펴보도록 하겠다.

1. EU ETS 대상 확대에 따른 내재배출량 산정 범위 확대

EU집행위는 EU ETS 대상 범위를 해상운송, 도로수송과 건물 부문까지 확장하는 방안을 제안하였다. 특히 도로 및 건물 부문은 현재의 고정연소 부문을 주요 대상으로 한 EU ETS와는 별도로 운영될 배출권거래제를 도입하는 것임에도 관련 조항을 기존의 EU ETS 지침(Directive EU 2003/87)에 포함했다. EU CBAM은 EU ETS 도입에 따른 EU 내 생산비용의 상승을 완화하기 위한 수단이다. 따라서 도로 및 건물 부문을 대상으로 하는 별도 배출권거래제를 기존 EU ETS 지침에 포함하고 EU ETS Ⅱ라고 명명한 것과 해상운송 부문을 EU ETS 대상으로 포함한다는 것은 향후 도로수송 및 건물 부문, 그리고 해상운송에 대한 배출권거래제 도입으로 인한 비용 상승분도 CBAM의 적용대상으로 고려될 수 있다는 것을 의미한다.

CBAM 하의 제품 내재배출량은 일부의 Scope2 및 Scope3 배출량14)을 포함하는 특수한 부분적 제품 탄소발자국이라고 할 수 있다. 현재 CBAM 대상 품목의 내재배출량은 사업장의 직접배출량에 더하여 일정 조건을 만족하는 간접배출량(Scope2)과 일부 핵심 투입재(precursor)의 내재배출량(Scope3)을 포함하도록 설정되었다(European Parliament, 2022c). 하지만, 향후에는 제품 가치사슬에서 수송 및 관련 서비스 부문 배출량(Scope3)까지 내재배출량 산정 범위가 더욱 확대될 수 있다는 점을 시사한다. 이러한 가능성은 EU집행위, 유럽의회, 이사회 세 기구가 모두 EU집행위가 CBAM 과도기간 종료 이전에 제출할 CBAM 평가 보고서에 내재배출량 산정 범위를 수송과 서비스까지 포함할 가능성과 환경발자국에 기반한 내재배출량 산정 방법론의 개발 가능성을 포함하도록 한 것과 일맥상통한다(European Commission, 2021a; European Parliament, 2022a; Council of the EU, 2022a).

2. EU ETS 규제 강화에 따른 CBAM 인증서 구매 부담 증가

EU ETS 규제 강화가 국내 수출기업의 CBAM 인증서 부담에 미칠 영향을 살펴보기에 앞서, 수출기업의 CBAM 인증서 구매 부담이 어떻게 산정될지 알아보겠다. 개념적으로 수출기업의 CBAM 인증서 구매 부담은 아래 식과 같이 구해진다.

CBAM 부담 금액

= CBAM 인증서 구매량 × CBAM 인증서 가격 - 국내 지불 탄소비용

= ( × CBAM 계수) × 수출량 × CBAM 인증서 가격 - 국내 지불 탄소비용

여기에서 는 수출 제품 내재배출량, 은 동일 제품에 대한 EU ETS 벤치마크, CBAM계수는 EU ETS 배출권 할당량 중 무상할당 비중을 의미한다.

수출기업은 수출 제품 내재배출량과 수출량을 곱해 수출물량에 내재된 온실가스 총량을 산정한다. 이렇게 산정된 총량에서 동일 제품을 생산하는 EU ETS 업종의 배출권 무상할당량만큼을 차감해준다. EU ETS에서는 배출권 무상할당량 산정 시 제품 벤치마크를 활용하고 있어 수출품 내재배출량과 EU ETS의 제품당 배출권 무상할당량의 차이는 “( ) × 수출량”이 된다. 또한, 잠정합의안에 따르면 CBAM 대상 품목을 생산하는 업종의 EU ETS 배출권 무상할당은 점진적으로 줄어드는데, CBAM 계수는 EU ETS 배출권의 실제 무상할당 비중을 나타낸다. 따라서 수출업체는 “( × CBAM 계수) × 수출량”만큼의 CBAM 인증서를 구매해야 한다. 마지막으로 생산국에서 이미 지불한 탄소비용은 차감하도록 설정되었으나, 구체적인 차감 방식은 아직 발표되지 않았다. 다만, 수출품 내재배출량()에서 국내에서 탄소비용을 지불한 배출량만큼을 차감할 것으로 예상되고, 그 경우 실제 CBAM 인증서 구매량은 좀 더 줄어들 여지가 있다.

다음으로 EU ETS 규제 강화가 국내 수출기업의 CBAM 인증서 부담에 미칠 영향을 살펴보았다. EU 집행위는 우선 2030년 온실가스 감축 목표에 맞춰 배출허용총량을 한 번 축소시키고, 배출허용총량의 연간 감축률에 해당하는 선형감축계수를 증가시키자고 제안하였다. 배출권 가격은 시장에서 배출권 수요와 공급에 의해 결정되는데, 배출허용총량 축소는 배출권 공급량의 감소를 의미하기 때문에 향후에 배출권 가격은 더욱 상승할 전망이다.

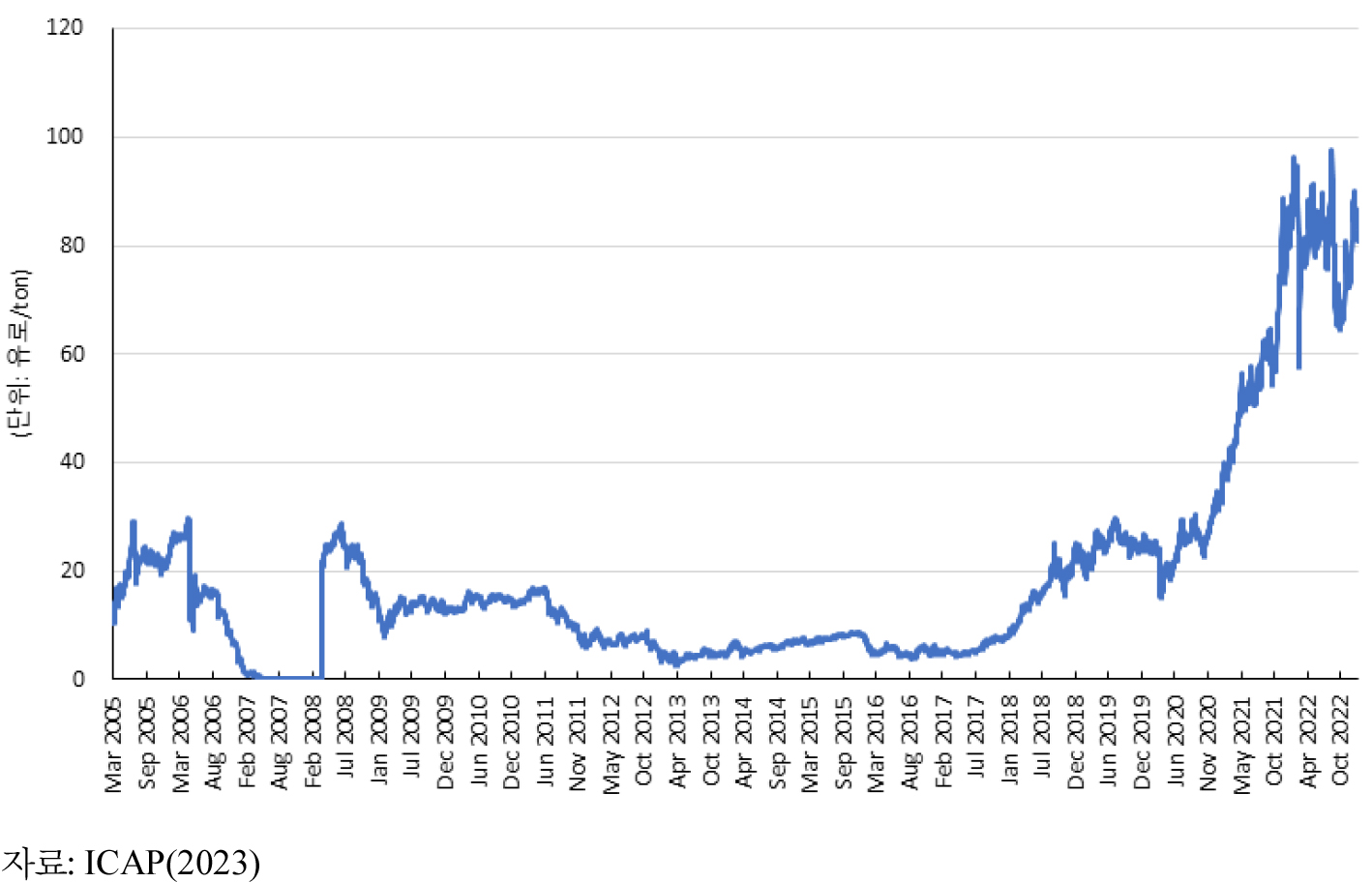

EU ETS에서 배출권 공급 수준에 따른 배출권 가격 변동은 여러 번 발생했다. 우선, 2011~2018년 기간 배출권 공급 과잉으로 인한 가격 폭락 사례가 있다. 2008년 경제위기와 이후 국제 크레딧의 대량 유입으로 심각한 배출권 공급 과잉이 발생하여, 2013년에는 약 21억 톤의 배출권이 초과공급된 것으로 평가되었다(European Commission, 2015a). 2008~2011년 기간 발행된 EU ETS 배출권과 의무준수에 사용된 국제 크레딧 총량은 2008년 20억 7천6백만 톤에서 2011년 23억 3천6백만 톤으로 매년 증가하였다(<표 1> 참조). 이러한 배출권 공급 과잉의 결과, EU ETS 배출권 가격은 폭락하여 2011년 11월~2018년 2월 기간 10유로 이하를 유지하였다.

<표 1>

2008~2011년 EU ETS 배출권 수급 현황

| (백만 톤CO2) | 2008 | 2009 | 2010 | 2011 | 합계 |

|

(공급) EU ETS 배출권 발행량 + 국제크레딧 사용량 | 2,076 | 2,105 | 2,204 | 2,336 | 8,720 |

| (수요) 인증배출량 | 2,100 | 1,860 | 1,919 | 1,886 | 7,765 |

2015년 EU는 이러한 배출권 공급 과잉을 해결하기 위하여 2019년부터 시장안정화예비분 제도를 도입하기로 결정했다. 시장안정화예비분 흡수량은 전년도 유통 배출권 수량에 의해 결정되는데, 2016년 유통 배출권 수량은 상한값을 훨씬 넘은 16억 9천3백만 톤이었다. 하지만 시장안정화예비분이 2019년부터 적용됨에 따라 2018년 배출권 흡수는 발생하지 않았다(European Commission, 2017). 2017년 유통 배출권 수량 역시 상한값을 훨씬 넘은 16억 5천5백만 톤이었기 때문에 규정에 따라 2019년 경매물량 중 2억 6천5백만 톤이 시장안정화예비분으로 흡수되었다(European Commission, 2018). 이처럼 배출권 공급 물량 감소 전망이 지속 제기되고 실제 공급 물량 감소가 확정됨에 따라 EU ETS 배출권 가격은 2017년 중반부터 완만한 상승세로 전환되어 2018년 2월에는 10유로를, 8월에는 20유로를 넘게 되었다.

2019년 12월 EU 집행위는 2050년 탄소중립과 2030년 온실가스 감축 목표 상향을 포함한 유럽그린딜(European Greendeal)을 발표하였다. 그 결과 2020년 중반부터 배출권 가격이 급상승하기 시작하였는데, 이는 상향된 온실가스 감축 목표에 맞춰 EU ETS 규제가 강화되고 배출권 공급량이 줄어들 전망이기 때문이다(BloombergNEF, 2021).

위 사례들을 통해 배출권 공급량이 배출권 가격에 상당한 영향을 미치는 것을 확인할 수 있었다. 따라서 EU집행위의 제안처럼 배출허용총량이 급감한다면, 배출권 가격은 더욱 증가할 것으로 예상할 수 있다. CBAM 인증서 가격은 EU ETS 경매가격을 기준으로 하므로 CBAM 인증서 가격도 상승해 결국은 우리나라 수출기업의 인증서 부담 금액의 증가로 이어질 것이다.

한편, CBAM 인증서 제출량은 EU ETS 배출권 무상할당량을 반영하여 조정된다. 그런데 현재 논의 중인 EU ETS 개정안은 CBAM 계수를 통해 CBAM 대상 부문에 대한 무상할당이 단계적으로 줄어들도록 설정하였다. 특히, 잠정 합의안에 따르면 2029년부터 CBAM 계수가 급격히 감소한다. 또한, EU집행위는 벤치마크 연 최대 감소율 상향을 제안하였고, 이에 따르면 2026년부터 2030년 기간에 사용될 벤치마크는 더욱 줄어들 것이다. 결국, CBAM 대상 업종의 무상할당량은 점차 감소할 것이고, 이는 우리 수출기업의 CBAM 인증서 의무제출량을 증가시켜 CBAM 부담 금액을 가중시킬 것이다.

<표 2>에 제시된 일관제철 관련 자료를 살펴보자. EU ETS 4기 전반기(2021~2025년) 철강업종 코크스 생산에 적용되는 벤치마크는 0.217tCO2/t코크스이다. 2007/2008년부터 2016/2017년까지 코크스 생산 상위 10% 업체의 탄소집약도 연간 개선율()은 5.52%이었지만, 벤치마크 연간 감소율 상한에 따라 1.6%의 연간 감소율이 적용된 결과이다. 만약 동일한 수준의 연간 탄소집약도 개선율이 유지될 경우, EU ETS 4기 후반기(2026~2027년) 벤치마크 갱신에는 2.5%의 연간 감소율 상한이 적용되어, 코크스 벤치마크는 0.143까지 감소할 전망이다.

또한, 2026년부터 1보다 작은 CBAM 계수가 적용됨에 따라 EU ETS 무상할당으로 인한 CBAM 인증서 구매량 차감은 더욱 감소하게 될 것이다. 특히, 2029년과 2030년 CBAM 계수는 각각 77.5%와 51.5%로 2028년 90.0% 대비 급격하게 감소한 수준이다. 따라서 코크스 생산에 대해 EU ETS 배출권 무상할당으로 인한 CBAM 인증서 구매 차감량은 2029년 0.143×77.5%, 2030년 0.143×51.5%이다. 이는 EU ETS 4기 전반기 벤치마크와 EU ETS 배출권 무상할당이 온전히 유지되는 경우에 비해 각각 49.0%, 66.1% 감소한 수준이다.

<표 2>

일관제철 관련 EU ETS 벤치마크

| 3기 벤치마크 |

상위 10% 사업장 탄소집약도 연간 개선율 | 4기 전반기 | 4기 후반기 | |||

|

적용 연간 개선율 | 벤치마크 |

적용 연간 개선율 | 벤치마크 | |||

| 코크스 | 0.286 | 5.52% | 1.6% | 0.217 | 2.5% | 0.143 |

| 소결광 | 0.171 | 0.53% | 0.53% | 0.157 | 0.53% | 0.153 |

| Hot metal | 1.328 | 0.02% | 0.2% | 1.288 | 0.2% | 1.275 |

자료: European Commission(2021b, 2021d)로부터 저자 작성

Ⅴ. 결 론

EU집행위가 상향된 2030년 온실가스 감축 목표를 달성하기 위해 발표한 Fit-for-55 정책패키지에는 EU ETS 개정안과 CBAM 초안이 포함되었다. 탄소누출 방지를 위한 CBAM은 제도 설계와 운영이 EU ETS와 연계되어 있으므로 본 연구는 CBAM 측면에서 EU ETS 개정안을 상세히 살펴보았다.

EU ETS 개정안의 주요 내용은 ①배출허용총량 축소와 선형감축계수 상향, ②무상할당 규칙 개정(CBAM 계수, 벤치마크 갱신 규칙, 무상할당 조건), ③시장안정화예비분 규칙 개정, ④EU ETS 대상에 해상운송부문 포함, ⑤건물과 도로수송 부문 별도 배출권거래제 도입, ⑥혁신기금과 현대화기금 규모 확대이다. 이러한 EU ETS 규제 강화로 EU CBAM의 영향은 더욱 가중될 전망이므로 국내에서도 이에 대한 대응책 마련이 시급하다. 잠정합의안에 따른 CBAM은 2023년 10월부터 이행되고, 2023~2025년의 과도기간에는 정보 보고의무만이 부여된다(European Parliament, 2022c). 따라서 단기적으로는 수출기업들의 정보 보고의무 이행을 위한 대비가 필요할 것이다. 특히, 정보 보고의무와 관련해 우려되는 것은 김동구・손인성(2021)이 지적한 바와 같이 국내 기업의 민감한 생산 정보가 검증 및 정보 보고 과정에서 유출될 수 있다는 것이다. 따라서 정부는 국내 배출권거래제의 측정・보고・검증(MRV) 체계가 국제 기준 및 EU ETS MRV 수준에 부합한다는 것을 최대한 입증하고, 국내 체계에서 검증을 마친 최소한의 정보만이 보고될 수 있도록 해야 할 것이다.

장기적으로 CBAM에 대한 궁극적인 대응방안은 기업들의 감축기술 개발과 투자를 촉진해 저탄소 생산 방식으로 전환하는 것이다. 이를 위해서는 온실가스 배출에 대한 규제와 감축기술 개발 및 투자에 대한 지원이 조화롭게 이루어져야 한다. 우리나라에서도 배출권거래제는 온실가스 감축에 있어 가장 중요한 정책 수단이다. 따라서 국내 경제, 기술, 에너지 수급 등 여러 여건을 종합적으로 고려해 배출권거래제를 운영해야 한다. 그리고 배출권거래제로 창출되는 배출권 가치를 배출권거래제와 CBAM 대상 업종의 감축기술 개발 및 투자에 더욱 집중할 필요가 있다.

EU는 ETS를 이용해 배출량을 규제하는 동시에 온실가스 감축을 지원하고 ETS 도입으로 인한 부담을 완화시켜주기 위한 방안을 항상 같이 이행해왔다. 혁신기금과 현대화기금은 배출권에 따른 수익을 온실가스 감축 지원에 활용하는 좋은 사례라고 판단된다. 특히, EU집행위는 EU ETS 개정안을 통해 혁신기금의 활용에 있어 CBAM 대상 업종과 관련된 프로젝트에 특별히 관심을 가져야 한다고 명시했다(European Commission, 2021b). 국내 배출권거래제에서도 제2차 계획기간부터는 일부 배출권을 유상경매를 통해 할당하기 시작하였고, 유상할당 비중을 지속 확대하고 있다. 따라서 국내 배출권거래제의 경매수익은 더욱 증가할 전망이다. 현재는 경매수익이 기후대응기금으로 전액 편입되어 사용되는데, 해당 기금은 기후대응 전 분야를 포괄하기 때문에 대규모 투자 및 지원이 필요한 온실가스 감축기술 개발 및 투자에 집중적인 투자를 보장하지 못한다. 따라서 배출권거래제와 CBAM 대상 업종의 감축기술 개발 및 투자를 지원하는 별도 기금을 만들고, 배출권 경매수익을 이 기금의 재원으로 사용할 필요가 있다.

본 연구는 EU CBAM의 설계와 운영이 EU ETS와 연동되어 있다는 점에 착안하여, EU ETS 규제 강화가 어떻게 CBAM 규제 강화로 발현되고 어떻게 국내 수출기업에 영향을 미칠지에 대한 정책적 함의를 살펴보았다. 그러나 아직 CBAM의 구체적인 이행방법론을 수록한 이행법률 등이 공개되지 않아서 국내 수출기업에 미칠 영향에 대한 정량적인 분석을 진행하기에는 한계가 있었다. 향후 EU가 구체적인 이행방법론을 공개하면 EU ETS 개정과 CBAM을 반영해 CBAM 도입의 국내 영향에 대한 보다 정밀한 정량분석이 수행될 필요가 있다. 또한, EU 및 국내 배출권거래제는 사업장의 배출량을 규제 대상으로 하지만 EU CBAM은 제품 단위 배출량을 규제 대상으로 한다. 따라서 향후에는 국내 사업장 배출량과 수출기업이 국내에서 지불한 배출권 비용을 어떻게 제품 단위로 배분할지에 관한 연구도 수행될 필요가 있다.